我们应该为成长潜力支付多少?

另一个常见的棘手问题是:我们应该为成长潜力支付多少?

历史本益比是估算公司已经在过去实现的盈利,而预估本益则是比估算公司未来预期会带来的盈利。很多时候,许多投资行为都是取决于公司在未来的成长潜力。

起初呢,投资决策也只不过是根据公司过去的财务数据或者是盈利来做判断。随后有人提出新的理论,认为投资应该注重公司的未来成长。这思维的转变主要发生在上个世纪20年代和30年代(译者注:适逢美国1929年经济大萧条)。当时许多公司即使在过去产生了不少盈利,但依然逃不过倒闭的命运。因此,就有人认为历史数据并不是一个推测未来的可靠方法。

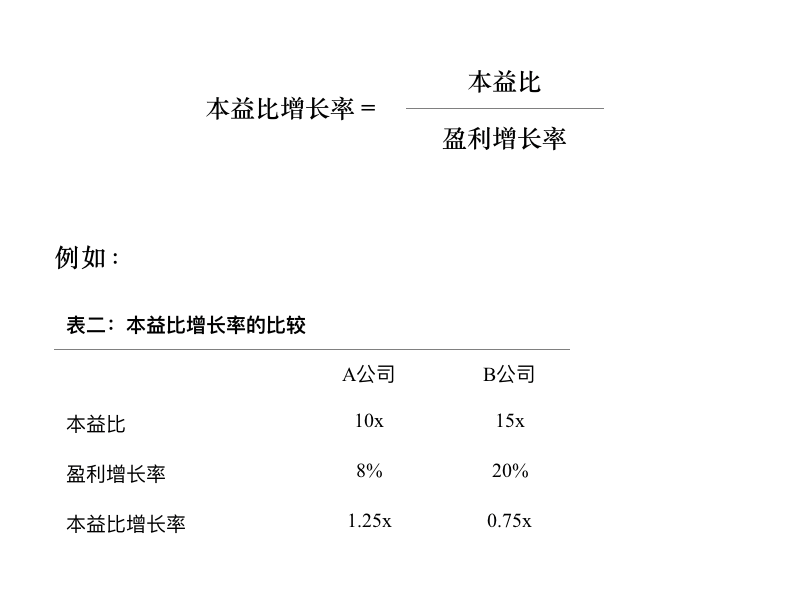

然而,在历史长河里,股票市场也出现过成长型股票的估值漫天开价的时代。为了证明有些公司配得上非常高的估值,有人发明了一种估值方式,称为本益比增长率(PE-to-Growth,也被称为PEG ratio)

| 你或许也想知道 本益比

| 你或许也想知道 本益比

用本益比增长率来看,确实可以说B公司的估值比A公司更“便宜”。

事实上,当市场已经找不到有力的依据,来说服投资者把钱放在那些估值极高的公司,他们就会出动本益比增长率这张牌。

根据个人经验,当一家公司股票的本益比已经高达30倍以上,就会看到许多人开始使用本益比增长率来估值,来给“买入”的投资建议保驾护航。

我不是要争论这种做法的是与非,我只是要提醒投资者,当用“未来成长”成为估值的判断标准时,要非常谨慎。虽然过去的表现不等于未来的表现,不过未来的表现也充满未知数。

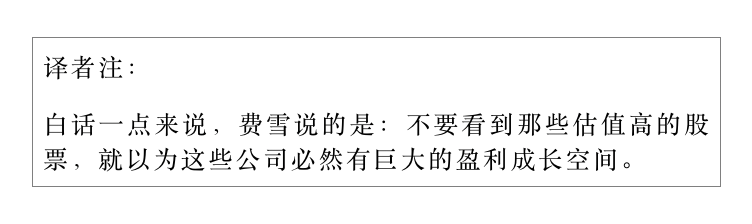

那么,应不应该看未来成长?著名投资人菲利普·费雪(Philip A. Fisher)分享了他的见解:

“不要以为那些估值非常高的股票,

必然已经把未来的盈利成长折现,并计算在估值里。”

| 你或许也想知道 何谓高低?

因此,我们需要在两者之间取得平衡。没错,投资确实应该着眼在公司的成长潜能,但估值还是必须以公司过去的平均业绩为基础。也就是说,投资者必须考虑到几种可能:

- 这些盈利成长可能不会实现;

- 这些盈利成长可能会低于我们的预期;或者

- 有可能发生成长缓慢的现象(例如业务扩大步伐比较慢)。

最好的处理方式,就是把投资成本和历史盈利结合起来一并考虑。

本文摘录自《我当分析员学会的事》 經作者林子证授权连载

累计分数可兑换该书籍,点击这里了解更多。