要把多少资产配置在股票里?

应该什么时候开始投资?

很多人都知道投资投资投资,有追踪我们专页的朋友听这个道理也都听腻了,之前有位读者来信问“我现在XX岁,应该怎么开始投资?”的问题。老实说,主编我那时是有点为难,毕竟在没有其他信息的情况下,只有【年龄】一个信息,所能给的建议都会有点那么“离地”。

可是,要说一个人的年龄和投资有没有关系,那还真有。在一些关于投资的问卷调查中,投资者的岁数会直接影响他们适合什么投资,以及比例是多少,详情请容我一一道来。

要把多少资产配置在股票里?

在国外有流行一种叫【100 – N】来计算一个人应该如何把多少比例的资产配置在股票里。打个比方,你今年30岁,那么股票应该占你的资产配置的多少百分比呢?

你拿100减去30,得到70。N就是你目前的岁数。

所以你应该把70%的资产配置在股票里。

你也可以看出来,随着你的年龄越来越大,股票占据的比例就会越来越少。这也符合我们一般的认知,也就是【年纪越大,风险承担能力越小】。

那么根据这比例,主编我给大家简单讲解一下在不同的年龄阶段,应该怎么样配置自己的投资比例。

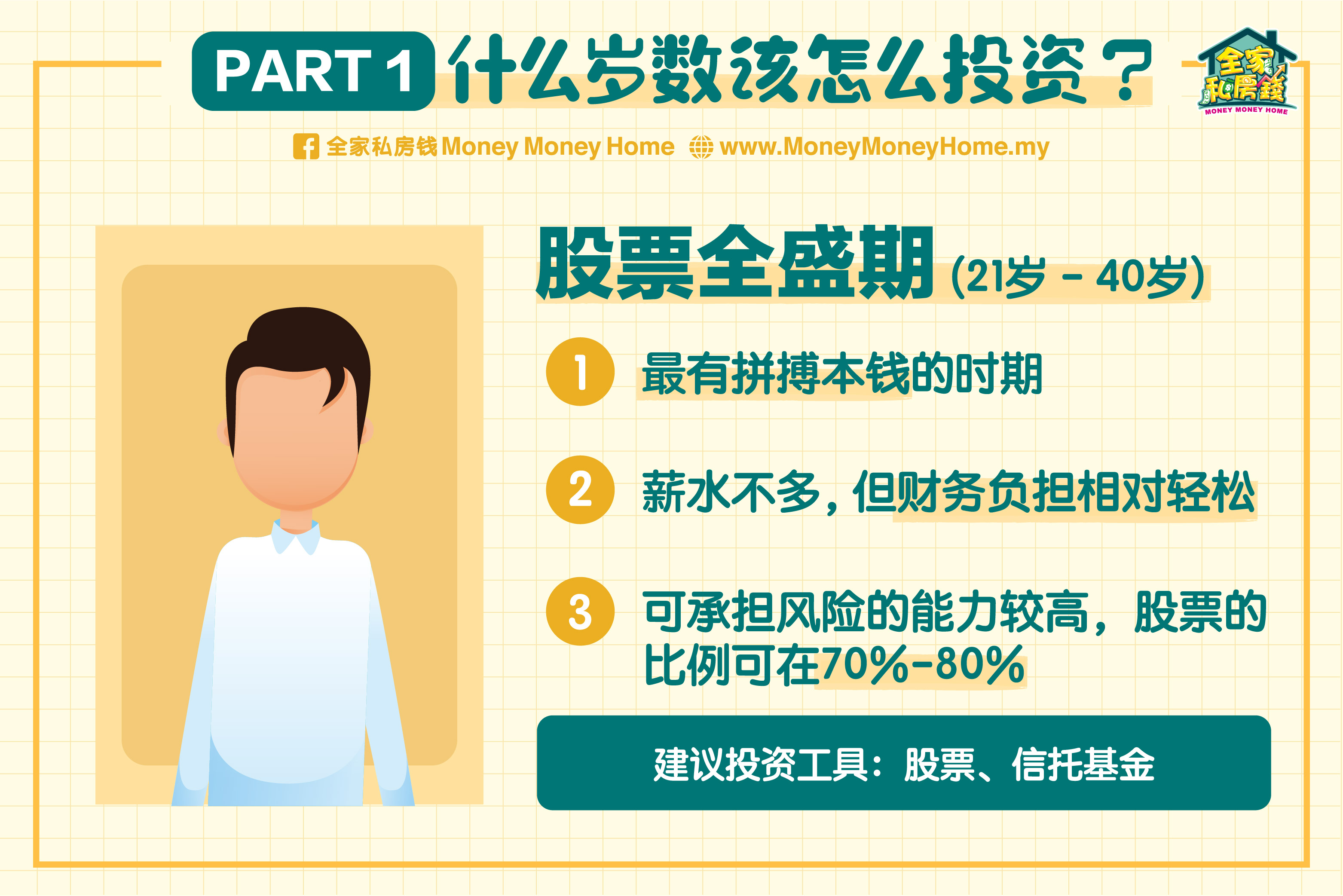

什么岁数该怎么投资?(PART 1)

股票全盛期(21岁-40岁)

这个是最有活力的岁数,也是最有拼搏本钱的时期。虽然刚开始工作,起薪也可能不多,不过因为财务负担都是相对轻,加上距离退休还有很长一段时间,所以他们所可以承担的风险都是相对高。

而且在这个阶段,因为收入的涨幅会比较慢,所以流动性较高的股票会是最好的财富积累工具。建议资产配置70%-80%在股票。如果对自己操盘没兴趣的朋友,可以考虑股票型的信托基金,同样可以取得不错的效果。

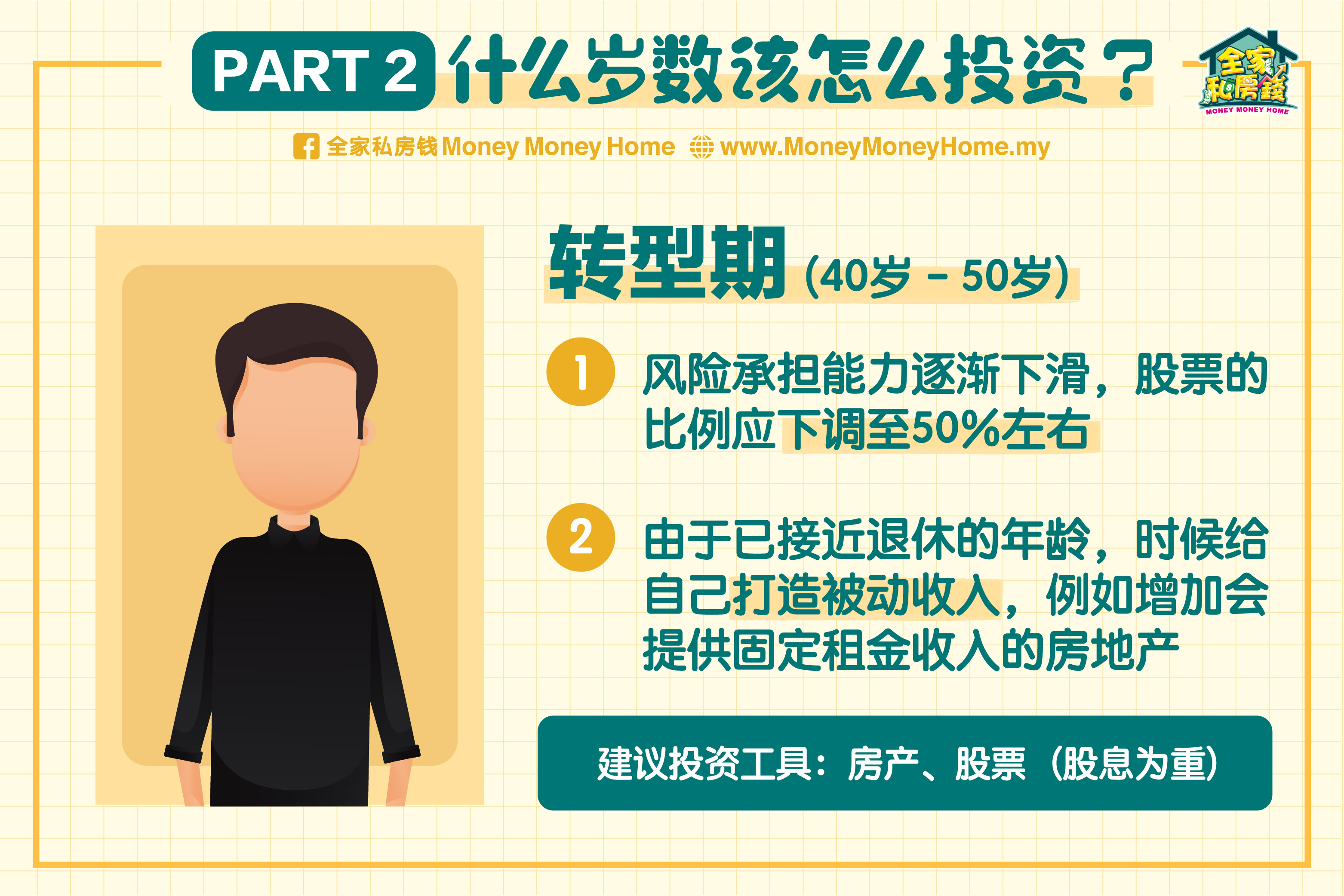

什么岁数该怎么投资?(PART 2)

转型期(40岁-50岁)

随着年龄的逐渐增加,风险承担能力会慢慢下滑,所以投资频率次数也会降低,股票的比重也会慢慢减少。从此前的70%-80%比例,下调到50%左右。腾出来的资金可以购买债券类型的信托基金,打造安全性更高的投资来抵御股票的波动风险。

除此之外,增加提供固定租金收入的房地产也是很重要(更重要的是租金得高过供款)。因为你距离法定退休年龄其实比较接近了,需要给自己打造被动收入,避免自己无法靠退休金啃老。手头上的股票也可以增加那些有稳定派发股息政策公司,好增加自己被动收入的稳定性。

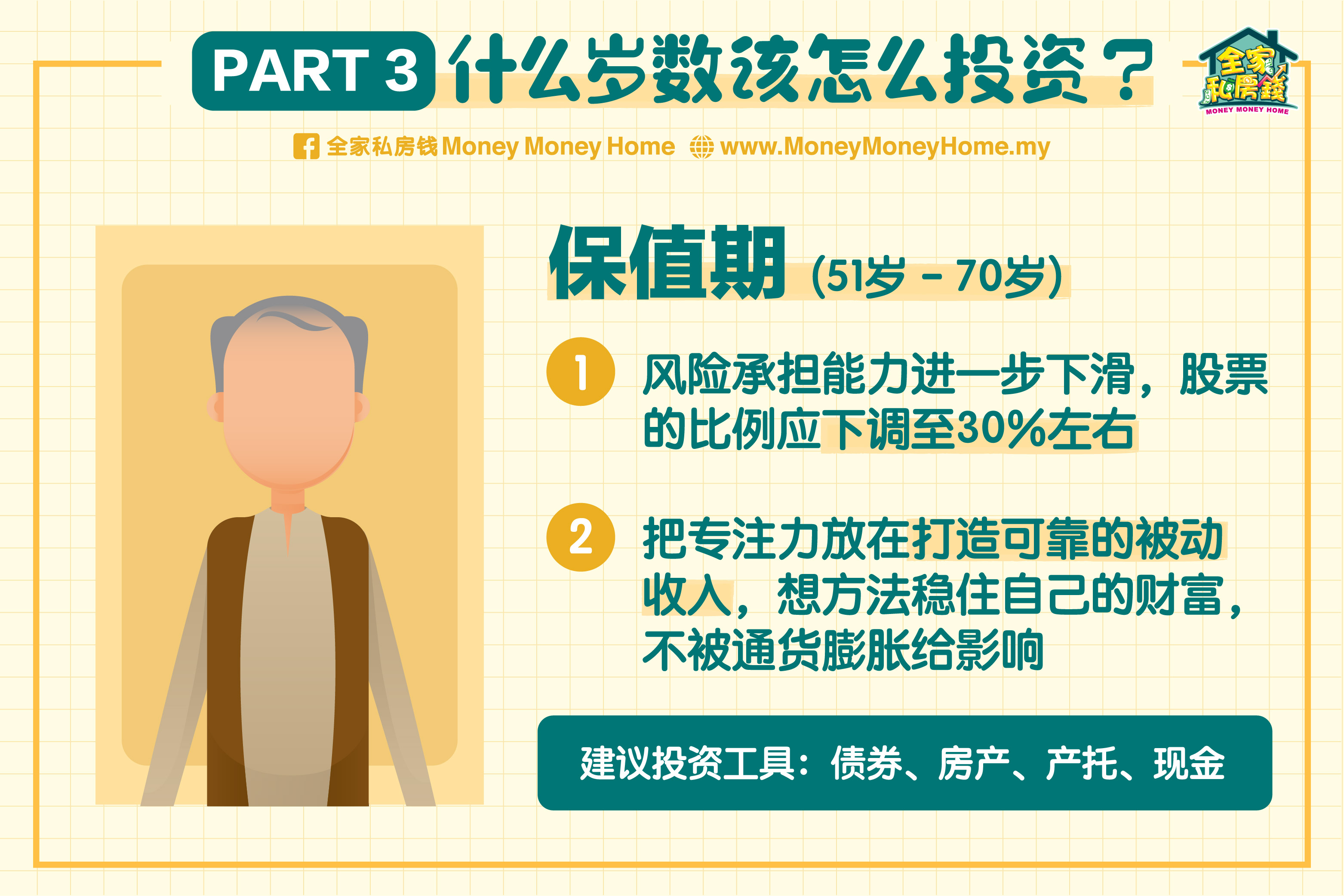

什么岁数该怎么投资?(PART 3)

保值期(51岁-70岁)

股票的比例会进一步下滑,建议介于30%左右,这时投资者的主动收入已经开始减弱,风险承担能力也会减弱。所以,此时此刻的做法就是要想方设法稳住自己的财富,在不被通货膨胀给贬值掉的情况,寻求每年2%-3%的涨幅。

这时,可以把大部分的资产配置在房产(租金为被动收入)、债券类型的信托基金,和现金。至于你的股票投资可以选择那些比较稳定的蓝筹股,或者有稳定股息的产托(REITs)。

要记得,越是后期的你,越应该把专注力放在打造可靠的被动收入。加上你的退休金,和严格把控你的日常开销(很多人一拿到EPF的钱就换车换房,Please,千万不要这么做),相信你可以度过一个比较安稳的退休生活。

总结

当然,以上的【100 – N】的方程式也只是一个笼统概括,并不意味着你年轻的时候就有本钱动不动就All in,更不意味着你越老越和股票成为绝缘体(人家巴菲特90岁高龄也是照样买股票)。

更重要的是,你需要分析自己目前的财务状况,多了解自己的风险承担能力和意愿,有什么样的目标想要达成。这么一来,你对自己【想要什么】、【可以做什么】,以及【有什么工具可以使用】就会有比较清晰的理解,也不会感觉无从下手。

活动资讯

📈 想进一步了解安全的投资方法?那就来这里学习 #价值投资 吧!