何谓少数股东权益?

虽然损益表和这三个项目的关系更为直接,但我们认为放在资产负债表中来解释,会让读者更容易明白,尤其当读者明白了资产负债表的概念后。

这三者围绕着一个核心:母公司持有其他公司的股权程度。

[1] 少数股东权益(Minority Interest)

当公司持有另一间公司大部分股权,或者对其营运和财务决策有重大影响力,前者就是母公司,后者则是子公司。如果母公司持有子公司100%股权,就会被称为全资子公司(wholly-owned subsidiary),而母公司通常会称成为控股公司。

根据会计准则,母公司需要把子公司财务报表的全部数据都算在自己的账本里。也就是会计术语里的“综合”(consolidation)。

如果母公司只是持有其他公司大部分股权(意即不是100%),那么后者就只是子公司。这也就是少数股东权益浮现的主因。

在TexCycle的案例中,并不存在少数股东权益,因为母公司持有全部子公司的100%股权。正如它在年报第97页附注15所提及。

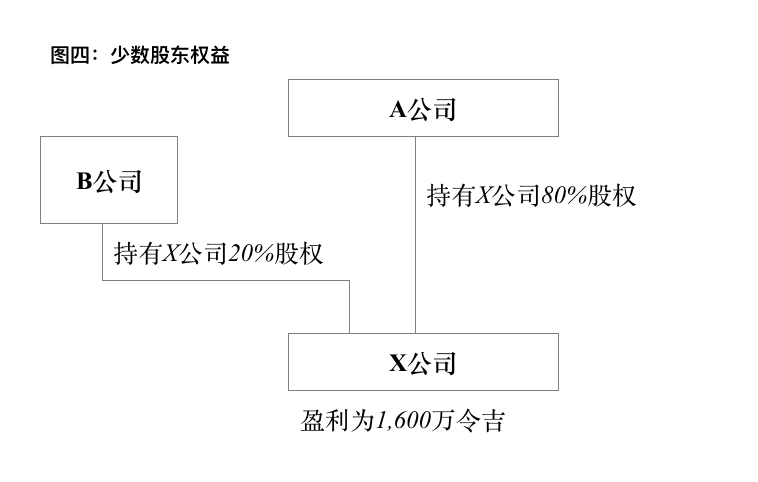

图四很好解释了少数股东权益的概念。

| 你或许也想知道 递延所得税负债

如前面所解释,当控股公司没有持有子公司100%的股权,就会产生少数股东权益。在这种情况之下,子公司所产生的盈利就会按照比例分配给其他股东(即是少数股东)。

以图四为例,X公司是A公司的子公司,B公司是X公司的少数股东。在X公司所赚取的1600万令吉中,A公司不能全数认领,而需要把1600万令吉的20%,也就是320万令吉分配给少数股东,也就是B公司。

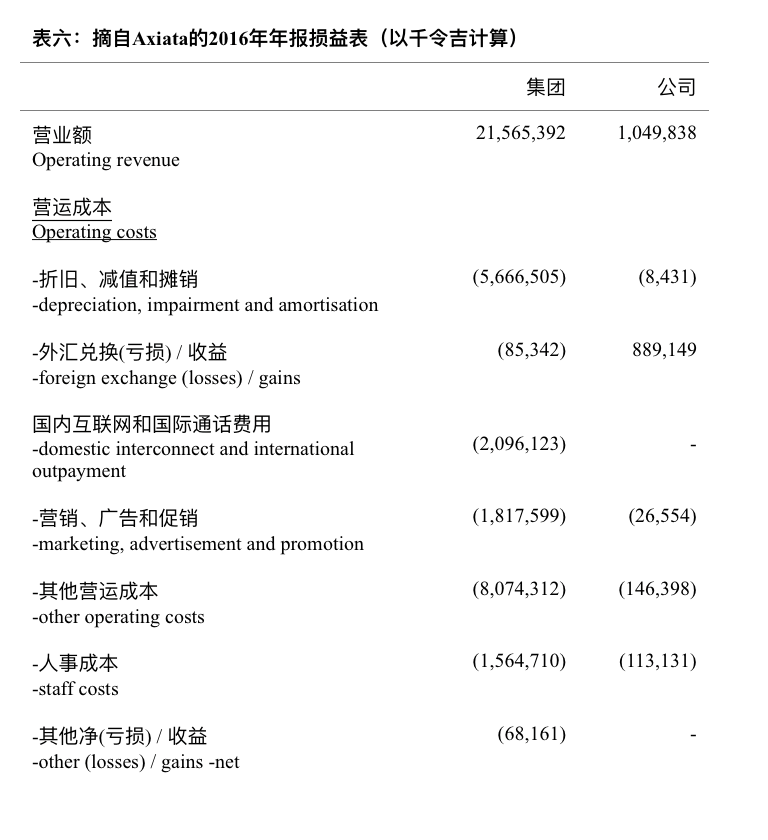

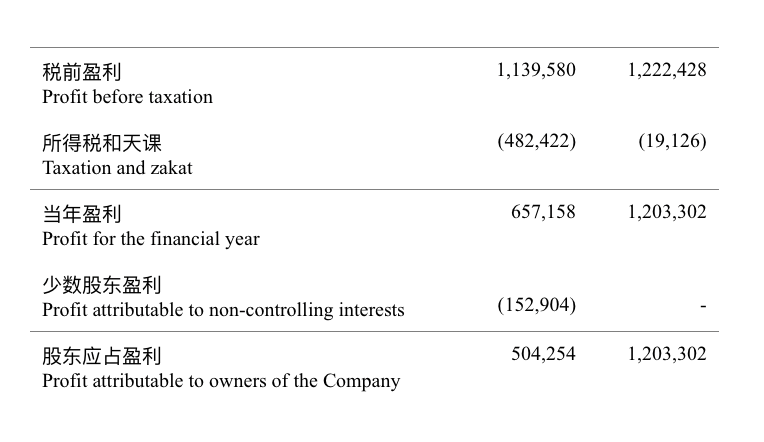

我们用Axiata Group Bhd(亚通集团有限公司,以下简称Axiata)为例。表六摘录了Axiata的2016年年报里的损益表。

在Axiata财务表里,“公司”一栏显示的是控股公司自己的业绩,而“集团”一栏则是把亚通集团全部子公司以及联营与合营公司的业绩都综合起来。少安毋躁,这一点我们稍后会作详细讨论。

从Axiata的财务状况来看,该集团的盈利为6亿5716万令吉。然而,这当中的1亿5290万令吉是属于子公司的股东(那些Axiata不拥有100%股权的子公司)。因此,属于Axiata股东的盈利是5亿425万令吉。

除此之外,控股公司也会把子公司的资产负债表都纳入自己的财务报表里。最直接的案例当然还是那些全资子公司。

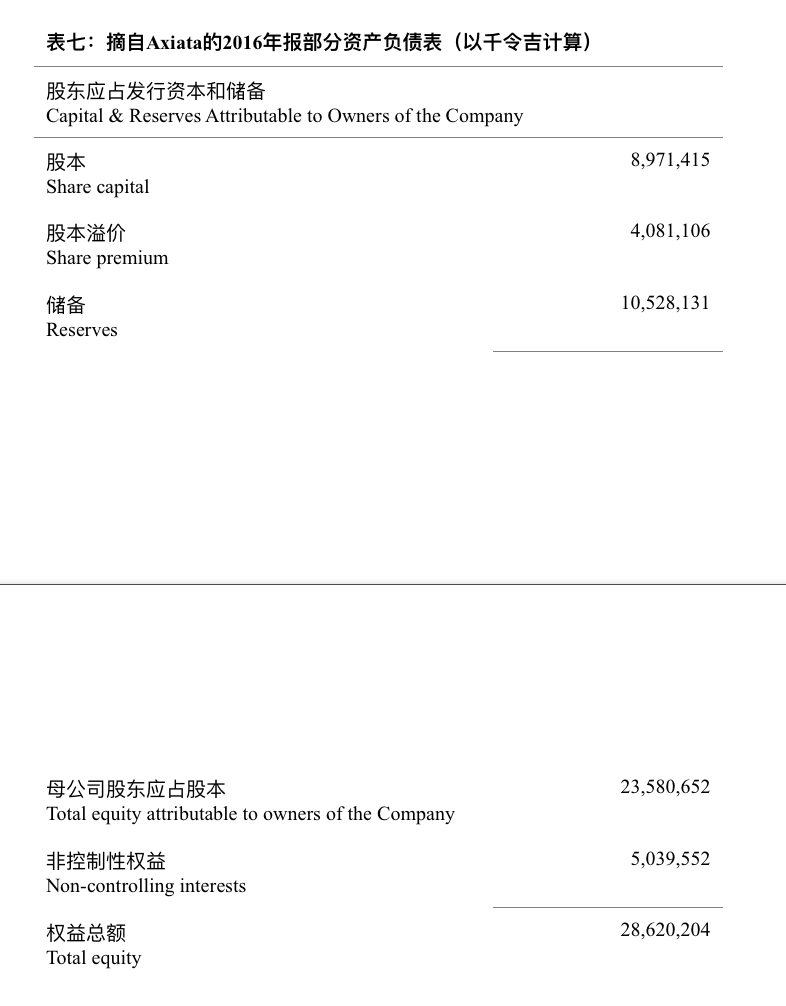

即使出现少数股东权益的案例,控股公司还是需要把子公司所有的资产和负债综合起来。表七摘录了Axiata一部分的资产负债表。

| 你或许也想知道 发行资本及库存股份

不管是不是拥有100%股权,Axiata的资产和负债包括了全部子公司的资产和负债。对于持股少于100%的子公司,Axiata就在发行资本和储备里记录了一笔5亿396万令吉的“非控制性权益”,意味着这笔数额是属于少数股东的净资产总额。

译者注: 非控制性权益和少数股东权益是同一个概念,都是控股公司没拥有的那一部分权益。 |

本文摘录自《我当分析员学会的事》林子证 著

累计分数可兑换该书籍,点击这里了解更多。