什么是敌意收购?

在过去一周,不是被8字真言给洗版,就是被世界首富“火星人”马斯克与上限280字符的推特(Twitter)的“敌意收购”(Hostile Takeover)消息给轰炸。

为何世界首富大手笔以每股54美元,相等于430亿美元总值,几乎比推特估值溢价18%收购这家社交媒体巨头,却没有迎来股东的喝彩,反而被叮得满头包? 这就得从“敌意收购”4字说起…

什么是敌意收购?

从字面来看,不难发现新“来者不善”呀!敌意收购一般是指某些企业家或公司,在没有和收购目标公司董事部打声招呼,也不管对方是否同意的情况下,执意要将对方收入麾下。

基于双方完全没有信任基础,加上收购方可能在收购后重组管理层、改变公司经营方针,甚至是裁减人手等,因此双方为了取得控制性股权,将采取各种的攻防战来达成目的,这也就导致敌意收购成功率往往较低。

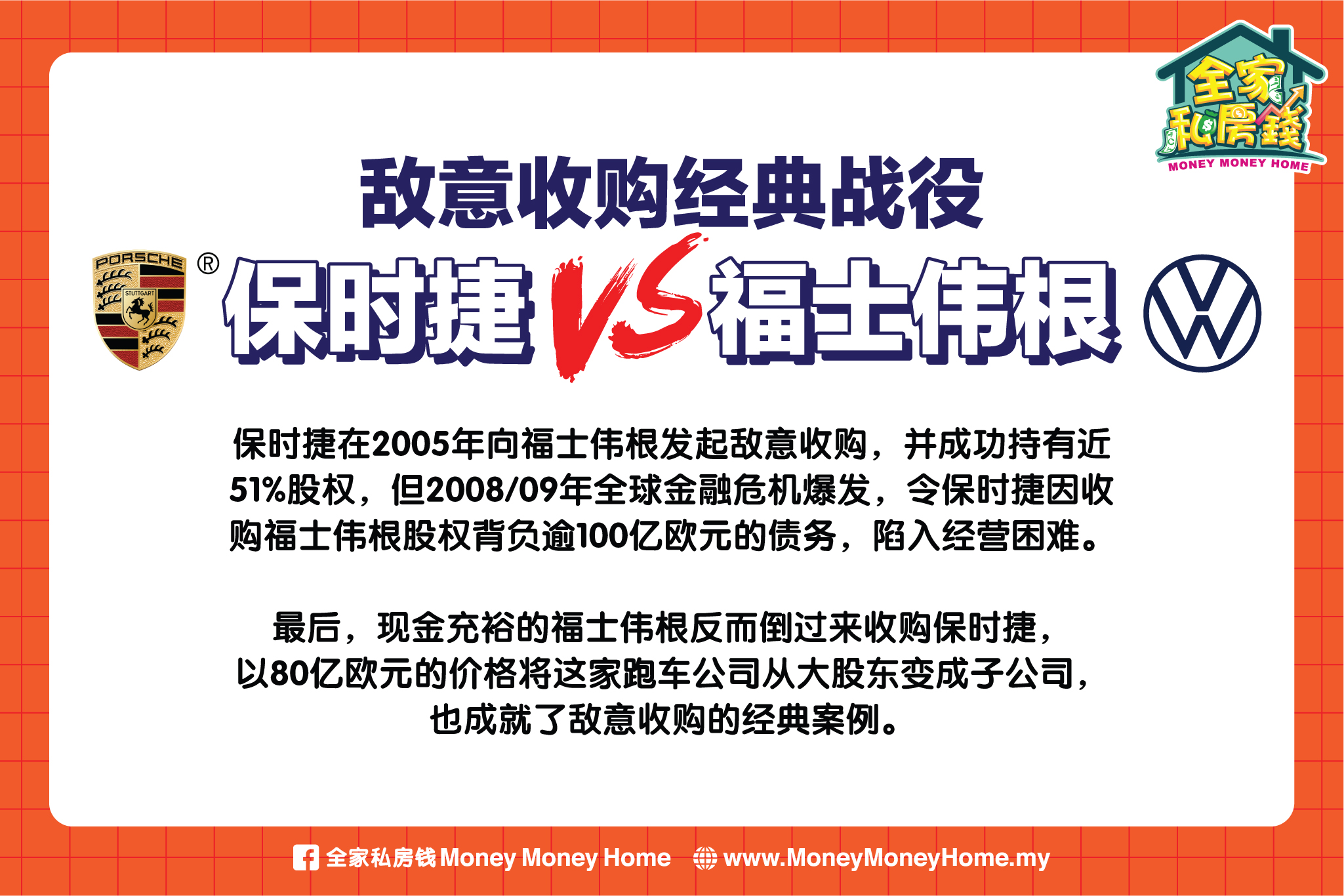

敌意收购经典战役:保时捷VS福士伟根

众所周知,保时捷是福士伟根旗下子公司,但却不知道当年福士伟根才是差点被吞的对象。

保时捷在2005年向福士伟根发起敌意收购,并成功持有近51%股权,但2008/09年全球金融危机爆发,令保时捷因收购福士伟根股权背负逾100亿欧元的债务,陷入经营困难。

最后,现金充裕的福士伟根反而倒过来收购保时捷,以80亿欧元的价格将这家跑车公司从大股东变成子公司,也成就了敌意收购的经典案例。

敌意收购的方式:

敌意收购的主要方式,主要分为2大类:

1. 熊抱模式

所谓熊抱模式,是介于极度善意和敌意收购收购之间。收购人在发动收购前,会主动公开以高价收购目标公司股权,并与目标公司董事部接触,表达收购意愿,但如果遭到拒绝,就会在市场上发动收购战,就像灰熊给予的拥抱,力量很大,不容别人拒绝。

一般来说,熊式拥抱比较适合有可能通过协商达成并购交易的目标公司,这样做的好处是省时省力,也可以降低敌意收购时候会带来的消极影响。不过,如果目标公司强烈反对收购,这一做法的意义就不大。

2. 狙击式公开购买

透过狙击式公开收购的收购方,一般不会与目标公司提前沟通,也不会警示,而是直接下手从市场上直接展开收购行为。

狙击式公开购买包括标购、股票收购及投票委托书收购等形式,往往初期是秘密进行,并在准备得当后才开始向目标公司发难。这种手段普遍用来针对股权相对分散,抑或公司股价被明显低估的目标公司。

遇到敌意收购,该如何反制呢?

1. 毒丸计划

所谓毒丸计划(Poison Pills), 就是当一个公司一旦遇到恶意收购,尤其是当收购方占有的股份已经达到10%- 20%的时候,公司为了保住自己的控股权,就会大量低价增发新股,让其他股东有机会以低价买进新股,从而让收购方手中的股份占比下降摊薄其股权,同时也增大了收购成本,从而让收购方无法完成收购。

不过,这种方式会称为“毒丸计划”,主要是这几乎是一个“伤敌一千自损八百”的反收购策略。毒丸计划一旦实施,也会对公司控制权的结构造成重大的影响,一方面原持股人手中的持股比例也将被动摊薄, 另一方面“股份平等”原则会被打破,从而造成其他股东的权益受损。

2. 修改公司章程

通过修改公司章程来阻止敌意收购是重要的反制措施,具体修改内容往往是通过自建“篱笆墙”加固自身护城河,提高“野蛮人”敌意收购上市公司控制权难度的条款,而这些措施有时亦被称做驱鲨措施。

当然,公司章程的修改会受到相关法律法规的约束。由于许多重要的事项需要股东大会的批准,能否顺利获得足够股东批准将是一大挑战。

3. 回购股权

当目标公司遭到收购者的敌意收购时,可以在公开市场上回购公司的股票,也可以制定高价以回购股东手中的股票,从而减少公司流通在外的股票数额。

公司在受到竞争的大股东的接管威胁时,可以向发生威胁的重要股东进行定向回购要约,以高于市场的溢价购回股份,在一定程度上可起到阻止收购的作用。

4. 金色降落伞

金色降落伞(Golden Parachute),往往是指一家公司一旦被收购,目标公司的高层管理员可能遭到撤换,而“金色降落伞”是一种赔偿协议,让目标公司被收购后,高层人员无论是主动或被迫离开公司都可以领到巨额安置费。

目标公司对高管做出金降安排,并在敌意收购时触发它,其目的还是要增加收购公司成本,增加收购的难度,以对付反收购。由于在大型并购中,用于金降的费用在整个并购中的比例很小,因此,它的反收购的效果是有限的。

企业并购的意义,在于创造出一加一大于二的效益,如果因为收购和被收购方没有信任基础,在成功整合前大打出手,岂能创造出协同效益呢?

企业并购本身就是一个错综复杂的悬疑剧,能否破解并购活动之中潜存的秘密,只是“成功并购”的开始,如何在并购后互补共赢,才可称为是场成功且富有智慧的并购。

想要学会怎么投资?欢迎参加2小时免费的价值投资工作坊,赶快点击链接报名吧!