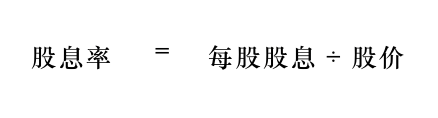

如何计算股息率?

在这里,我们会一切从简,所以不会有复杂的股息贴现模型(Dividend Discount Model)或戈登增长模型(Gordon Growth Model)。我们以Telekom Malaysia Bhd(马电讯有限公司,以下简称TM)为例。

在2010年,我曾经被要求用股息贴现模型来算出TM的目标价格。对投资界来说,这本来是一件稀松平常的事,不过我当时选择了一个更为简单的方式。

我的观点是基于TM的现金流:既然TM有办法每年派发至少0.20令吉的股息,那么它的目标价格自然就取决于投资者对股息率的要求有多高。

假设投资者的股息率要求是5%,那么他或她的目标价格自然就不会超过4令吉。而我们是如何得出4令吉的呢?

只要把这个方程式稍微对调一下:

股价

= 每股股息÷股息率

= 0.20令吉÷5%

= 4令吉

也就是说,一旦投资者用超过4令吉的价格购买TM,他或她所得到的股息率就会低于5%。

假设另一个投资者只要求3%的股息率,那么他或她愿意支付的价格不会超过:

股价

= 0.20令吉÷3%

= 6.70令吉

这就是为什么我们会说估值是充满主观色彩,而且因人而异的。在这两个例子中,一位追求5%股息率的投资者会认为TM只值得4令吉,而另一位只要求3%股息率的投资者则认为TM值得6.70令吉。

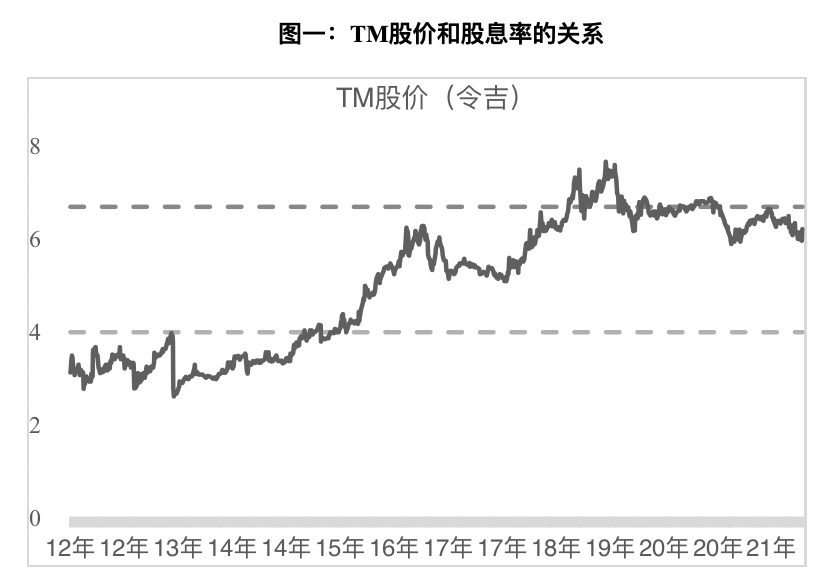

比这个简单概念更有趣的是,当我们看回TM的股价(见图一),在2010后,TM股价一直都在5%股息率(4令吉)和3%股息率(6.70令吉)之间横摆。

| 你或许也想知道 何谓企业价值?

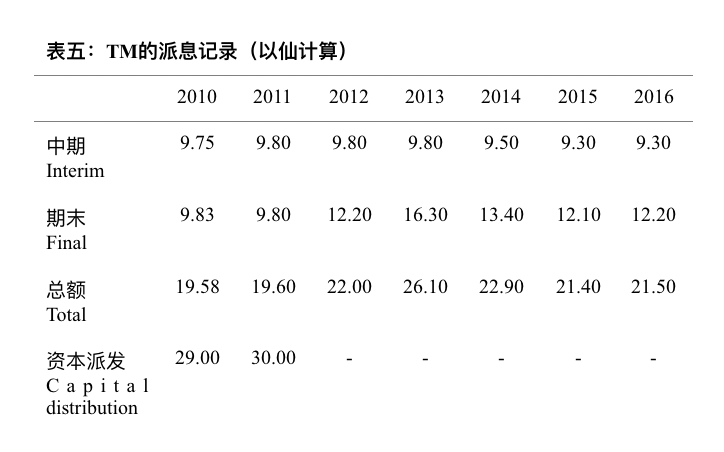

这是因为TM在2010年之后所派发的股息都是维持在0.20令吉左右的水平。有人会问:为什么资本派发不算在股息里?很简单,只有当公司拥有多余现金才会有资本派发,因此它不是常有的事。

这也是安全边际的另一个解读。与其花时间去预测公司股息在未来的成长趋势,不如用一个务实的角度来审视公司现有的派息能力。把任何额外股息(例如TM在2013年的股息)以及资本派发,当作是投资的红利。

不过要小心的是,这种估值方式只适用于那些有能力,且已经持续派发股息的公司。

3%股息率的话,合理价格是6.70令吉

5%股息率的话,合理价格是4.00令吉

数据汇编:彭博社

本文摘录自《我当分析员学会的事》 經作者林子证授权连载

累计分数可兑换该书籍,点击这里了解更多。