何谓合营公司?

如果控股公司只是持有其他公司20%到50%的股权,这些公司就会被称为合营公司。

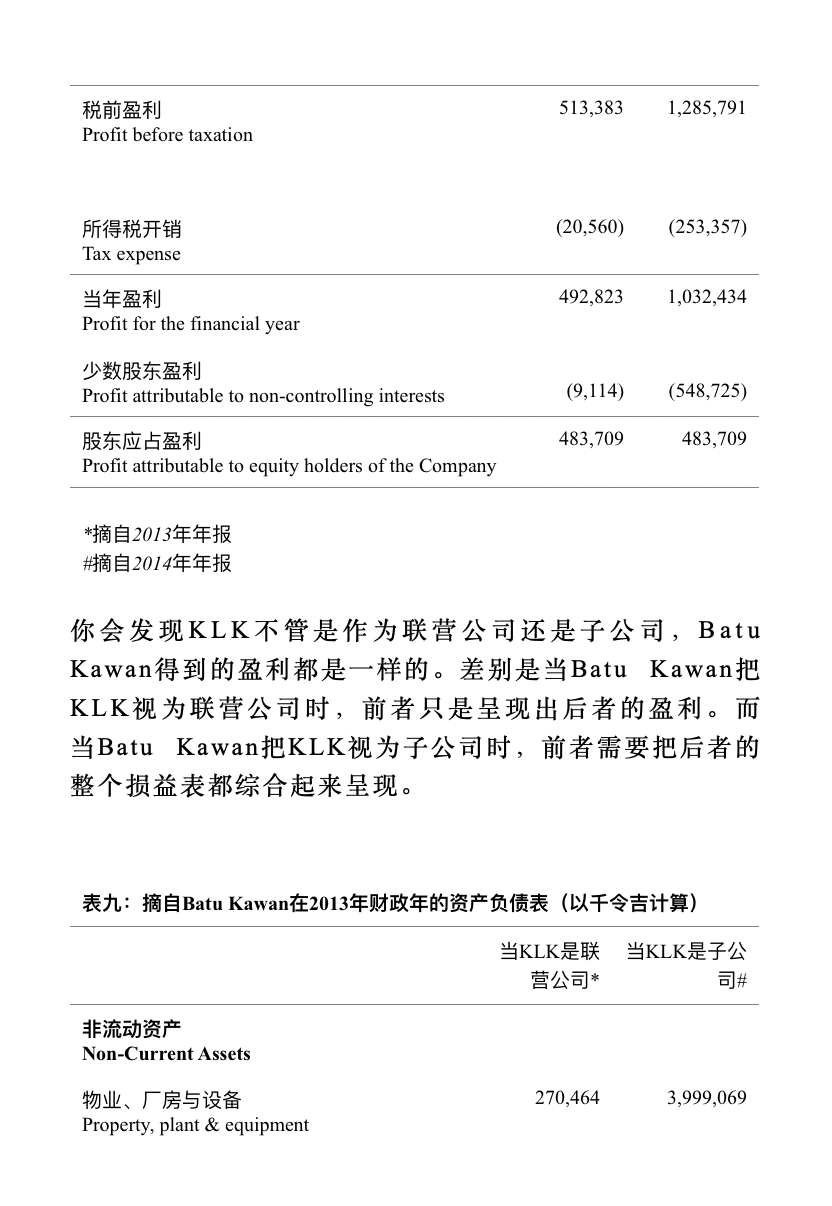

根据会计准则,合营公司和子公司的处理手法有所不同。子公司损益表里的收入和开销会和控股公司的损益表综合在一起。而控股公司只能在损益表中记录联营公司的盈利,也就是会计术语里的“权益会计”(equity accounting)。

合营公司也是用相同的处理手法。

例如, A公司拥有B公司30%股份,而B公司的税后净利润为1,000万令吉,那么A公司就会在自己损益表中的联营公司收益一栏里,记下300万令吉(30% x 1,000万令吉)。

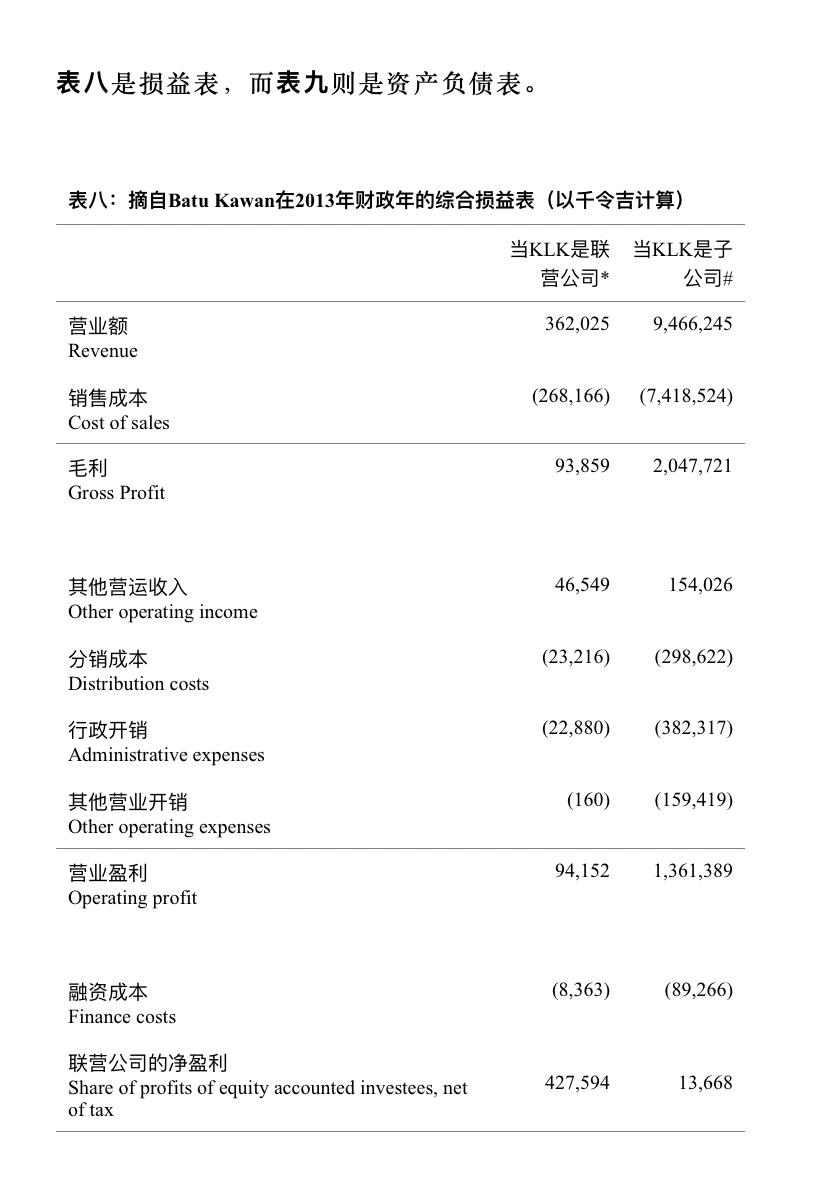

我们看回表六的Axiata数据,这里头有一个名为“联营公司 - 税后盈利”的1亿311万令吉。也就是说Axiata在联营公司所赚取的总盈利为1亿311万令吉。

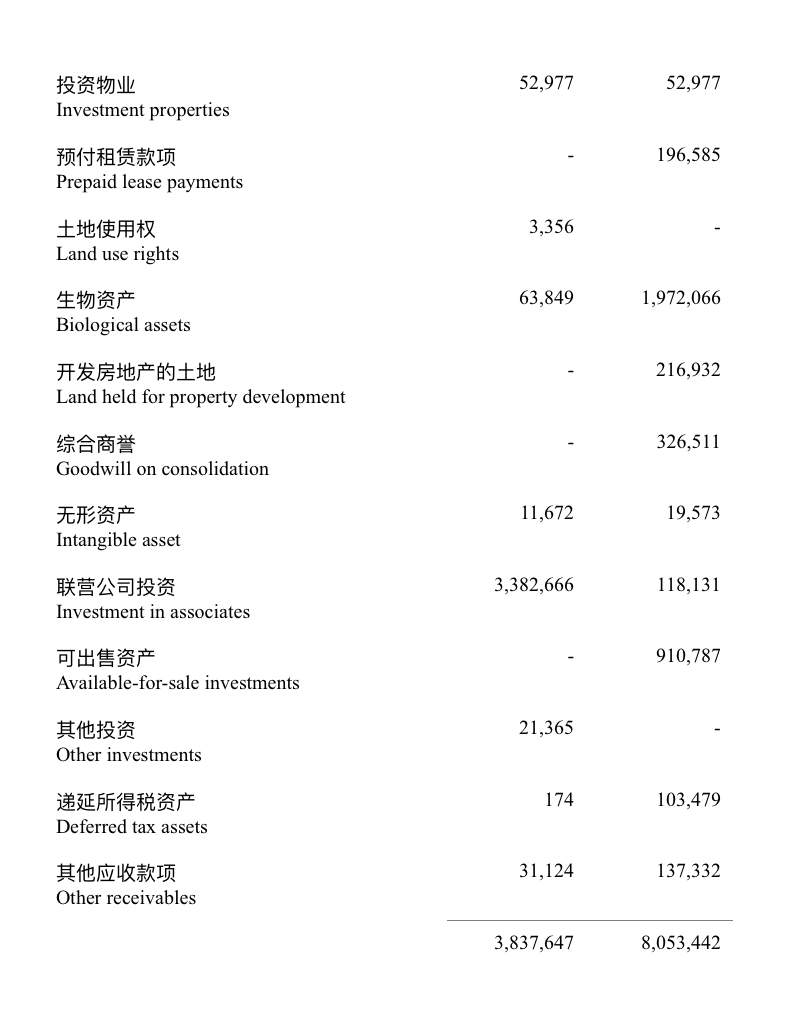

关于资产负债表,联营公司也是有另一套会计准则。如之前所解释的,控股公司会把子公司的资产负债表和自己的综合起来。然而,联营公司却不会这么做。

控股公司不会把联营公司的资产和负债算在自己的账本里,而是把它们在联营公司最初的投资成本记录在非流动资产里。这笔金额在日后会不断依据以下两种情况做出调整:

- 当联营公司获得盈利,这笔数额将会添加在控股公司最初投资的成本之上。反之,如果是联营公司面临亏损,控股公司的最初投资成本就会减值;

- 如果联营公司有派发股息,那么控股公司就会在最初投资成本中,减掉他们所收到的股息金额。

这当中的逻辑很简单。当联营公司能够持续获得盈利,那么控股公司在它身上的投资数额就会增加。如果联营公司派发股息,这笔数额就会减少。

| 你或许也想知道 少数股东权益、联营公司投资与合营公司投资

假设A公司花了1亿令吉购买B公司的20%股权,当B公司赚了2000万令吉,当中的400万令吉(2000万令吉 x 20%)就归A公司所有。既然A公司没有把这笔盈利提取出来,那么A公司在B公司的总投资额自然会是1亿400万令吉(1亿令吉投资成本 + 400万令吉盈利)。

如果B公司现在决定派发3000万令吉作为股息(公司是可以派出比盈利更高的股息,只要他们拥有足够的保留盈利,retained earnings),那么A公司就能够分到600万令吉的股息(3000万令吉 x 20%)。既然B公司已经通过股息的方式把600万令吉归还给A公司,那么A公司在B公司的总投资额就会下降到9800万令吉(1亿400万令吉减掉600万令吉股息)。

其中一个有趣的例子就是Batu Kawan Bhd(峇都交湾有限公司,以下简称Batu Kawan)。自1973年以来,Batu Kawan就持有Kuala Lumpur Kepong Berhad(吉隆坡甲洞有限公司,以下简称KLK)46.57%的股份。

在2013年财政年(Batu Kawan的财政年截于9月30日)之前,Batu Kawan一直都把KLK当作是联营公司。Batu Kawan的2013年年报中,该集团在第55和第56页指出:

“FRS 10取代FRS 127合并和单独财务报表的一部分 - 涉及合并财务报表以及解释委员会(Interpretation Committee)所诠释的第112号之合并 - 特殊目的实体(special purpose entities)。

根据FRS 10,当发生以下情况,投资者将被视为控制被投资方:

- 投资者拥有对被投资方的权利

- 投资者因参与被投资方的相关活动,而承担可变量回报的风险或权利

- 投资者有能力使用对被投资方的权力,来影响投资者回报金额

根据FRS 127合并和单独财务报表,控制被定义为拥有权力管理实体的财务和经营政策,以从其活动中获益。

FRS 10的应用将影响本集团于KLK股权的会计处理,KLK目前将被视为本集团的联营公司,并采用权益会计法入账。

于2013年10月1日,本集团为KLK的大股东,拥有47%股权。其他全部股东个别拥有KLK不到1%的股权。

从过去来看,其他股东并没有组成团体来行使投票权。董事部认为本集团已控制KLK,因此,根据FRS 10的规定,KLK将视为本公司的子公司。”

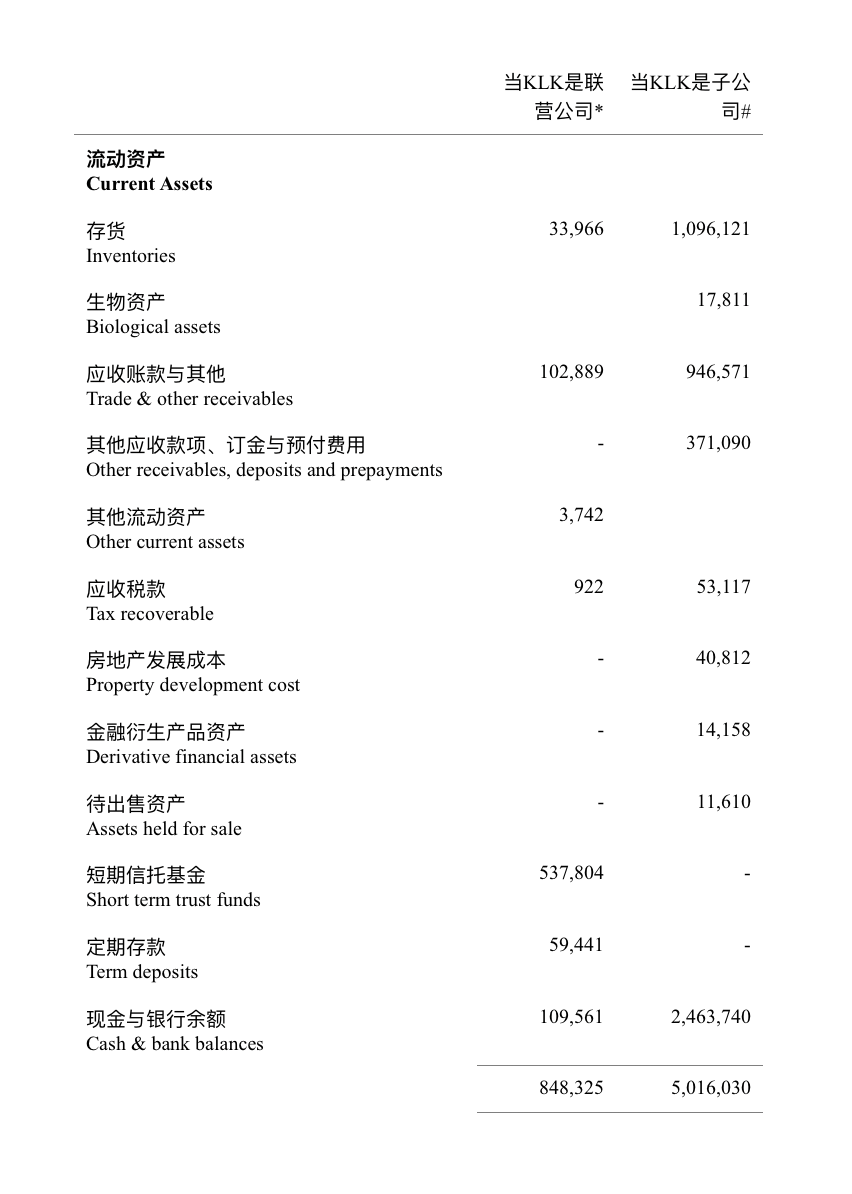

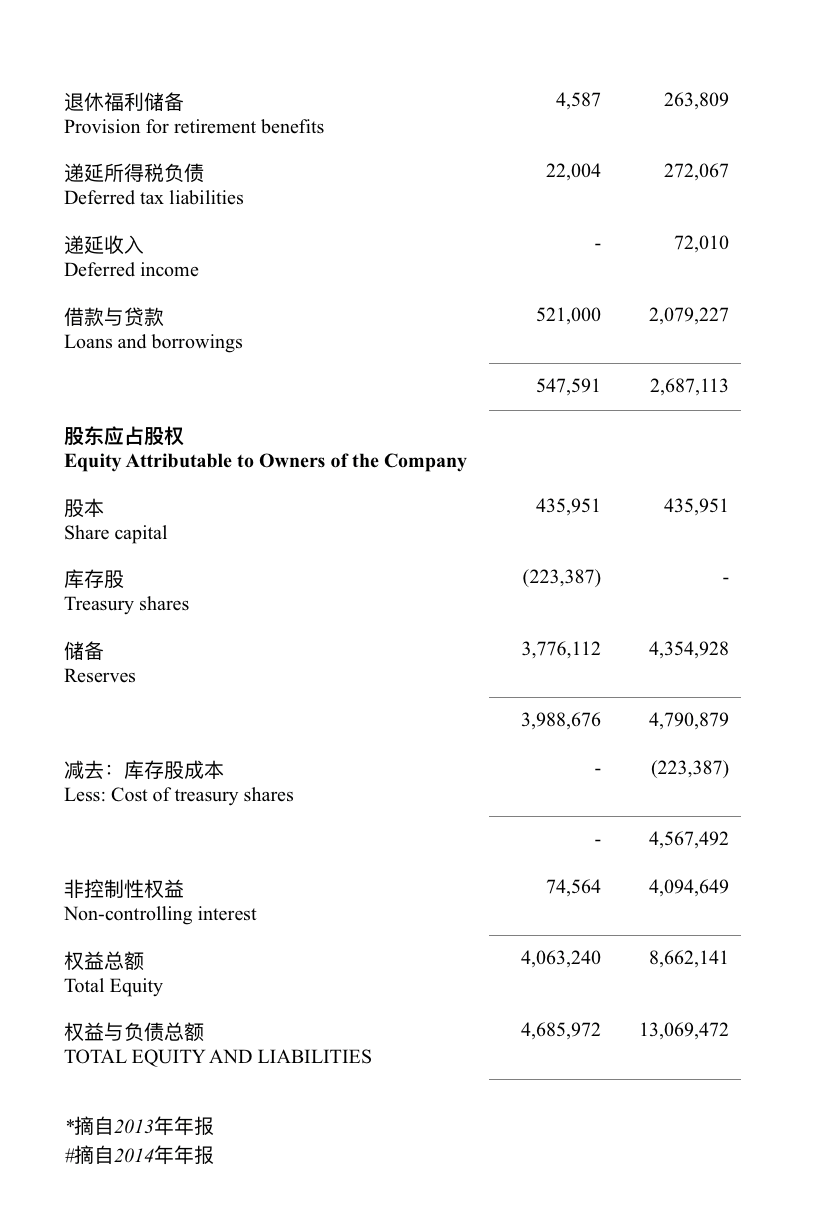

为了更好地凸显这个变化的影响,我们将会呈现两组损益表和资产负债报表,一组是Batu Kawan把KLK视为联营公司的情况,另一组则是当Batu Kawan 把KLK视为子公司的情况。

| 你或许也想知道 递延所得税负债

当KLK被Batu Kawan视为联营公司时,Batu Kawan就在自己的资产负债表里把KLK记录为“联营公司投资”。当KLK被视为子公司时,Batu Kawan则把两间公司的资产负债表综合起来。

从Batu Kawan的例子,投资者就可以看得出联营公司和子公司到底有何区别。在这个案例中,由于唯一的变化只是Batu Kawan对KLK的影响力,而不是股权变化,因此股东盈利是保持不变。影响最大的还是财务比率(financial ratio),我们在之后的章节会提到。

本文摘录自《我当分析员学会的事》林子证 著

累计分数可兑换该书籍,点击这里了解更多。