所谓”财务状况表“

和损益表一样,资产负债表也有一个别称,那就是“财务状况表”。损益表显示的是公司在那段期间的业绩表现,而资产负债表则显示公司在某天的资产和负债。因此,资产负债表都会注明“截至”某某日期。

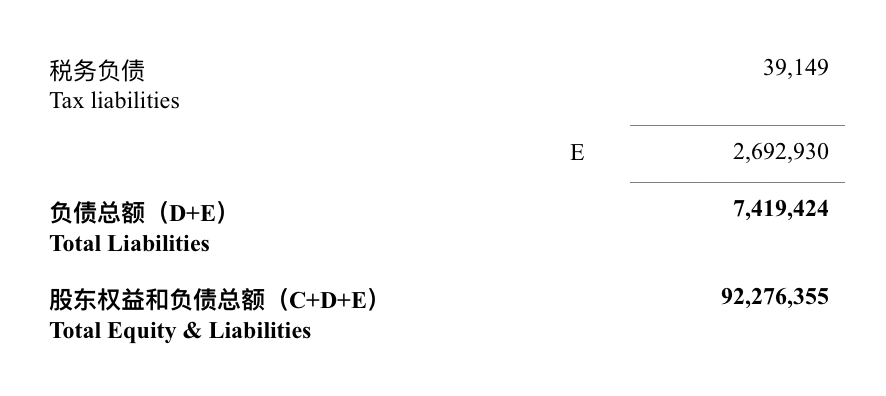

表一摘录了TexCycle截至2016年的资产负债表。

好,让我们逐行解释,就从非流动资产(Non-Current Assets)开始。

| 你或许也想知道 季节性如何影响收益

物业、厂房、设备与折旧(Property, Plant & Equipment and Depreciation)

物业,厂房及设备列举了公司所拥有的固定资产,包括土地、机器、桌子、椅子,以及复印机等等。简单来说,都是用来维持公司运转的资产,不予转售。它们的净价值(net value),也就是购买成本扣除折旧,会被记录在公司的资产负债表里。

什么是折旧?当公司购买了固定资产,这些资产每年的“贬值”就是折旧,这笔数额也会被记录在损益表中。为何有折旧这种做法?其中有好几个观点:

- 资产价值会随着使用次数而下滑

- 这个资产是用来帮助公司生产营业额的,那么其购买成本就应该被当作是直接成本之一

- 让公司呈现平滑收益(earnings smoothing)

译者注: 折旧的概念和我们常说的“贬值”很相似。 |

然而,这些观点都有各自的盲点。

首先,资产价值并不受使用次数影响,而是由市场的供需关系所决定。

其次,资产价值和产生的营业额很难一致。这就是为什么固定资产的折旧通常都是固定数额。举例来说,一件成本1,000万的资产的使用寿命是10年,每年的折旧就会是10%(直线折旧法,straight line method)。因此,这笔数额会记在损益表作为开销,并加进资产负债表中的累计折旧项目里。

以TexCycle为例,2016年的资产成本和累计折旧可以参考该年年报的第93页附注12。

由于有好几种折旧算法,因此公司需要在年报里注明他们所采用的方式和政策。TexCycle在2016年的折旧算法可以在年报的第81页找得到。

如果我们一开始就选择不要用折旧的方式,直接把成本记录在损益表,会如何?唯一的结果就是公司盈利将会变得非常不稳定,尤其是那些有定期购买固定资产的公司。

例如,公司在第一年买了一台价值100万令吉的打印机,第二年没有买,到了第三年又买了300万令吉的打印机。要是公司直接把这笔开销记在损益表里,那么公司第一年和第三年的盈利就会分别下滑100万和300万令吉。

因此,在宏观层面来看,使用折旧方式有助于让公司呈现平滑收益。

简而言之,当和同行作比较,我们需要格外留意公司之间所采用的折旧政策是否一样。如果不一样,那么我们就需要统一它们的折旧算法,才来作比较,否则没有意义。

| 你或许也想知道 何谓核心盈利?

[1] 投资者应该如何看待折旧?

从商业角度来说,当公司购买资产或者花钱建工厂和机器的那一刻,这笔钱已经是花出去了。

我们来看看马来西亚机场控股有限公司(Malaysia Airport Holdings Bhd,以下简称MAHB)的例子。

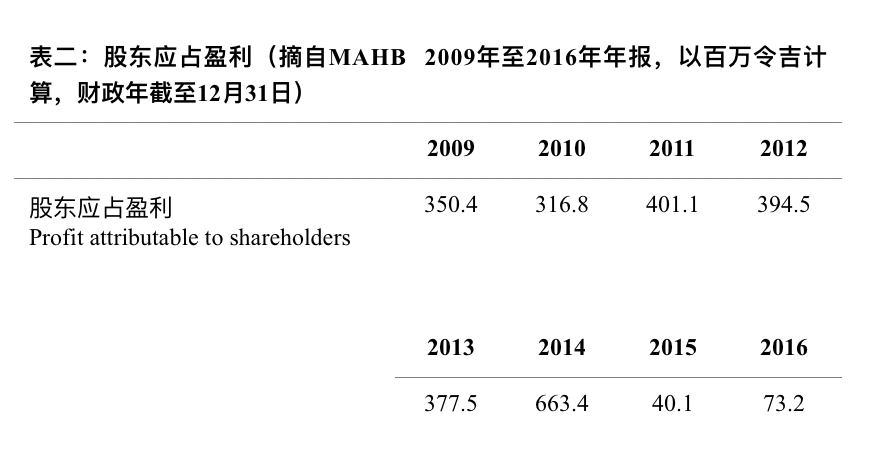

从表二可以看出,MAHB的盈利在2014年之后急剧下滑。耐人寻味的是,吉隆坡第二国际机场(KLIA2)却是在2014年后开始运作(竣工于2014年)。

其中一个重要原因是KLIA2的折旧。根据会计准则,公司是不允许在工程施工中进行折旧,直到竣工后才可以。这就是MAHB在2014年之后盈利疲弱的原因。

译者注: 一间上市公司可能会同时拥有好几间子公司,有些子公司拥有100%股份,有些可能只是80%的股份(只要超过50%即可算是子公司)。假设母公司拥有子公司80%的股份,自然只能分到子公司80%的盈利。因此,在我们计算母公司的税后盈利之后,会扣除属于子公司的20%盈利,并注明为“少数股东盈利”(profit attributable to minority interests,有时也称为non-controlling interests)。剩下的盈利就是我们说的“股东应占盈利”(profit attributable to shareholders)。之后的篇幅也会有相关解释。 |

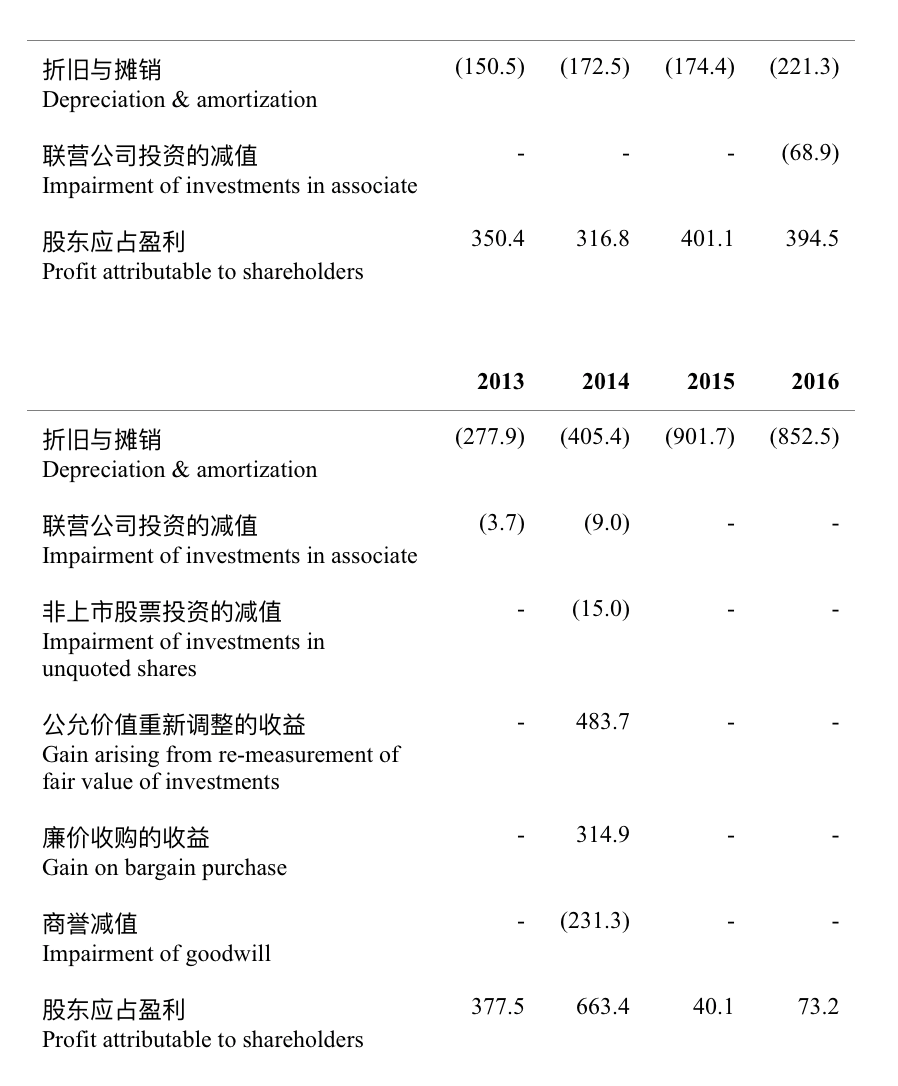

表三显示了MAHB从2009年至2016年间的折旧、摊销和其他一次性费用。

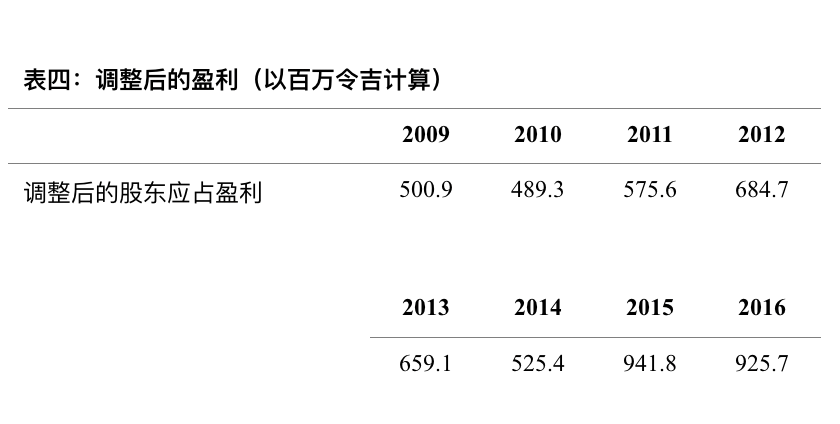

现在,我们使用之前计算核心盈利的方式,把折旧和摊销的数额和股东应占盈利加起来。表四就是调整后的盈利。

如果不把折旧和摊销以及其他非核心费用计算在内,MAHB的盈利确实反映了新机场带来的收入。但这不表示折旧的做法有错。以MAHB为例,新机场的建筑费用已经花出去了,折旧只不过是在新机场竣工之后,把它的成本给反映出来。然而,在2014年和2015年,投资界担心MAHB的折旧开销严重拖累其股价表现。谁要是在那段期间投资,现在肯定获得丰厚的回报(见图一)。

图一:MAHB的股价(令吉)

数据汇编:彭博社和大马股票交易所

本文摘录自《我当分析员学会的事》林子证 著

累计分数可兑换该书籍,点击这里了解更多。