市账率的使用法

市账率主要是将公司的市值和账面价值(book value)做比较。账面价值指的是公司的有形资产净额(Net Tangible Asset,简称为NTA),也就是公司的有形资产总额(用资产总额减去无形资产和商誉)和负债总额之间的差异。

有形资产净额 = 有形资产总额 – 负债总额

市账率估值法适用在以下几种情况:

- 拥有庞大土地储备(land bank)的房地产开发公司;

- 银行和金融机构(例如保险);

- 即将清盘的公司。

在我看来,这种估值方式更适用于第二种和第三种情况。因为土地开发是一个漫长的过程,所以房地产公司的股价往往会低于它们的账面价值。况且,房地产公司在把土地,这种大型资产转换为现金的过程中,难免都会伴随着账面价值的流失。 唯有那些能够一直把土地“点石成金”的优秀公司,其股价才会接近账面价值。

对于银行和金融机构,公司的资产无非就是投资、贷款,或者现金以及现金等价物。这些物品不但容易清算,而且所换来的现金和账面价值也相差不大,因此账面率估值法是一个不错的指标。

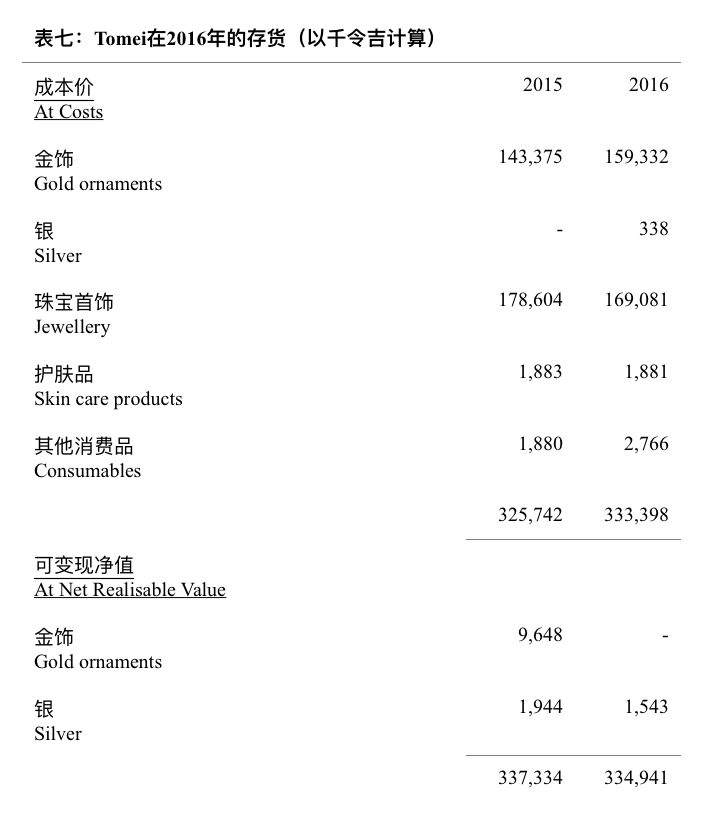

市账率估值法也适用于一些拥有隐藏价值,或者其价值很少被投资者留意的公司。以Tomei为例,表七展示了Tomei在2016年的存货数据(摘自该年年报第78页附注9)。

| 你或许也想知道 股息率的算法

从这表七就可以看出,Tomei的大部分库存是按加权平均法(weighted average basis)计算,就如其年报第78页所披露。和其他存货不同之处,黄金和珠宝首饰非常容易变现。因此,我们把Tomei的存货总值减掉其负债总额(这也是另一种内在价值),然后和公司市值进行比较。如果公司市值明显低于它的内在价值,那么股价可说是被低估了。这也给投资者提供充足的安全边际,况且,我们还没有把公司持有的现金和固定资产考量在内呢。

译者注:

其他记录存货方式有First-In-First-Out(先进先出,FIFO)和Last-In-First-Out(后进先出,LIFO),视公司卖货的顺序而定,是先卖旧货还是先卖新货。

在一个货价飙升的环境,如果公司先卖新货(LIFO),那么公司的销售成本就会比较高,而滞留在公司仓库里的旧货也会比较便宜。反之,如果先卖旧货(FIFO),效果则会截然相反。而加权平均法则是计算公司存货的平均成本。

因此,选择用哪一种方式,不但影响公司的存货总额,也会影响公司的销售成本,乃至净盈利。马来西亚公司所遵循的会计准则只允许用FIFO或是加权平均法。

当你使用这种估值方式,要谨记公司必须有赚到钱。如果公司是不断地在亏钱,这将会让公司的内在价值消失殆尽。

以上这个方法和本杰明所说的雪茄屁股投资法(cigar-butt investing)很相似,就是寻找那些还可以抽一口气却又被抛弃的雪茄。当然,这只是一个比喻,我不是鼓励大家去捡香烟或者雪茄,或是抽烟。

不过,这方法有个缺点,就是投资者需要有非常大的耐心,因为这些价值的浮现可能是旷日费时。

| 你或许也想知道 分类加总估值法

本文摘录自《我当分析员学会的事》 經作者林子证授权连载

累计分数可兑换该书籍,点击这里了解更多。