什么是实际经济价值?

企业价值是衡量公司所获得的实际经济价值(real economic value)。

市值(意即股价乘以已发行股票数量)是衡量公司价值最标准的做法。然而,对于投资者来说,这并不是公司的真正价值所在。

就拿下面的例子来说好了。

净盈利(令吉) Net profit (RM) | 10,000,000 |

已发行股票数量 No. of shares outstanding (shares) | 20,000,000 |

股价(令吉) Share price (RM) | 2.00 |

A公司债务总额(令吉) Total debts of Company A (RM) | 50,000,000 |

A公司现金总额(令吉) Total cash held by Company A (RM) | 30,000,000 |

A公司市值

= 已发行股票数量 x 股价

= 2000万股 x 2令吉

= 4000万令吉

当投资者花2令吉购买A公司的股票时,公司的市值即为4000万令吉。然而,在投资的那一刻,投资者可以说是正式“承担”公司的债务,就像是收购一样。假设是B公司要收购A公司,前者自然就要承担后者现有的债务。

那么,投资者应该为A公司支付多少钱呢?既然,投资者即将会“承担”A公司的债务,自然也就可以“分享”A公司所持有的现金。

因此,投资者为A公司支付的就是4000万令吉的市值,加上5000万令吉的债务,再减去3000万令吉的现金,也就是6000万令吉。这,就是A公司的企业价值。

企业价值 = 市值 + 债务总额 - 现金与现金等价物总额

有些人还会把债务的范畴进一步扩大,把优先股(preferred shares)和少数股东权益也纳入考量。

如果我们把本益比的方程式稍作更动,改为企业价值和盈利的对比(Enterprise Value-to-Earnings),这个全新的比率就会是:

业值盈利比:

= 企业价值÷盈利

= 6000万令吉 ÷ 1000万令吉

= 6倍

根据业值盈利率,投资者为了A公司的盈利支付了6倍的价格,若是根据本益比则为4倍。因此,当投资者只看本益比,一间公司的股票看起很便宜,听起来很便宜,实际上可能一点也不便宜。

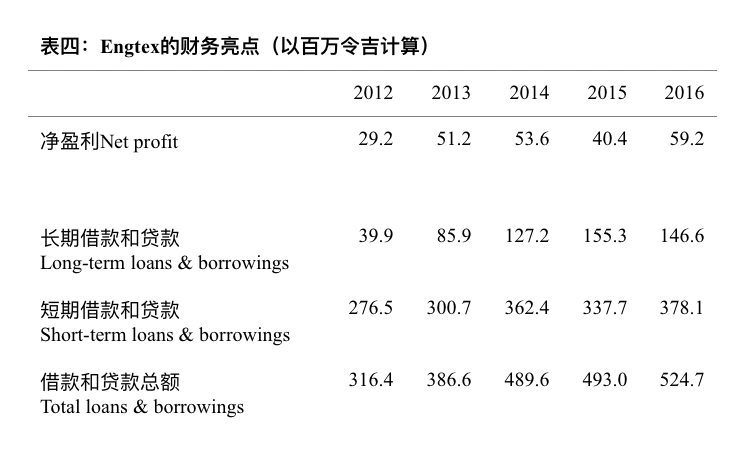

有一间公司非常适合用来阐述这个观点,那就是Engtex Group Bhd(勇达集团,以下简称Engtex)。表四摘录了Engtex一些财务亮点。

从2012年到2016年,Engtex最高本益比发生在2016年1月15日,即为9.57倍;最低本益比则发生在2013年5月3日,即呢则为3.34倍。有人可能会好奇,为何Engtex的盈利表现这么亮眼,估值却这么低?

关键就出在企业价值。在撰写本文时,Engtex的市值为3亿2700万令吉。根据2016年的净盈利,Engtex的历史本益比是5.5倍。然而,当我们把公司的贷款考量进去,Engtex的业值盈利比,可是高达14.4倍啊!

| 你或许也想知道 凭单的影响

本文摘录自《我当分析员学会的事》 經作者林子证授权连载

累计分数可兑换该书籍,点击这里了解更多。