最终还是回归个人规划!

读者来函

小编你好,

我现在有房贷大约450千,想要提早把它还完。我想过用EPF 或定存来还贷,请问哪种比较值得呢?

纠结的小陈

钱家信箱

小陈你好,

如果只是单纯就两种选择来说,拿定存的钱会比较合理。

因为过去几年EPF派息率,都比目前市面上定存的利率多出1至2个百分比,即EPF过去几年的派息率都有高达6%,而目前市面上的定存率就只有3至4%左右,这意味着若把钱放在EPF户口,增值空间会更大。

也就是说,若你真的需要拿其中一个户口的钱来偿还房贷,那利率相对低的FD是比较好的选项,而利率高的EPF就可继续拿来升息。

但有个问题需要思考,那就是现在市面上各家银行提供的房贷约4至5%利息,很多人就会好奇,如果真要拿利率约6%的公积金来偿还,是否可行?

其实这个没有一定对错,最终还是要考虑每个人的情况。

公积金缴付的好坏处

1.缩短供期,节省利息

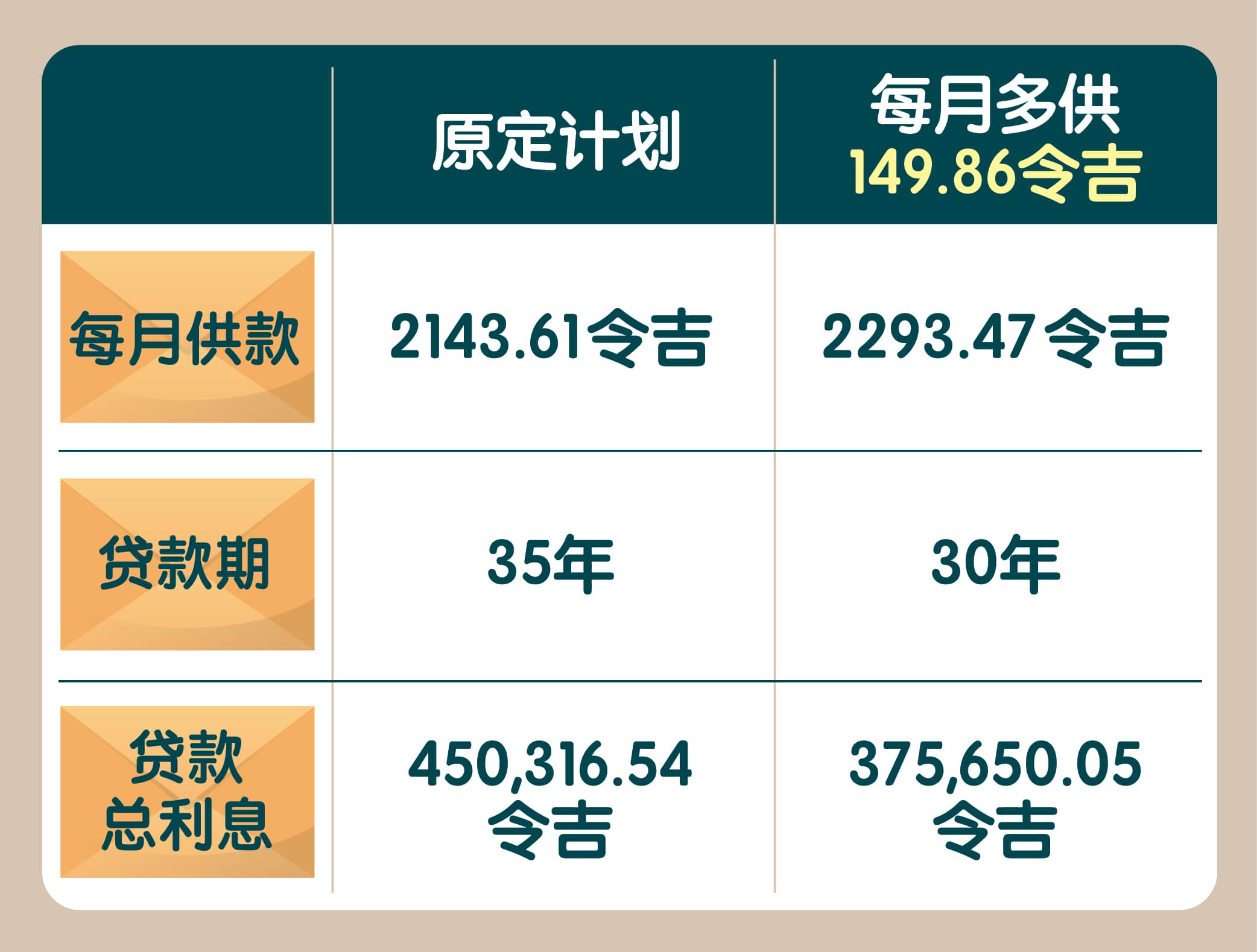

假设你跟银行贷款了450千,有效借贷利率为4.55%,贷款期限为35年的话,那你每月需要供款2143.61令吉,整个贷款期的利率总额是450,316.54令吉。

不过,若你有能力每个月多供149.86令吉,也就是每个月可偿还2293.47令吉,贷款期就可缩短至30年,整个贷款的利息总计是375,650.05令吉。跟贷款35年比较起来,总共可节省74,666.49令吉。

2.善用资金,生活较轻松

若使用公积金第二户口来缴付房贷,那就不用动到平时的薪资或积蓄,意味着你在日常生活中拥有多余的钱来规划开销。

风险提醒

公积金是退休金,是公积金局为了保障会员退休后的生活而设立的。

除非公积金局的派息率跌破目前稳定的6%,或者国家银行持续调高隔夜政策利率,导致银行也跟随提高房贷利率,否则小编不建议大家动用EPF来提早偿还房贷,因为这可是你未来养老的主要依靠哦!

定存缴付的好坏处

目前市面上的定存率介于3%至4%,用来偿还房贷似乎看起来很划算。

但一次过用定存来偿还,表面上似乎赚了其中利率差额,实际上这也算是让你大幅缩减生活储备金,尤其若遇到不时之需,你可能会面对没有钱解决问题的窘境。

另外,若未来遇到更好的投资工具时,甚至高于房贷率的高回酬项目,你却没有子弹进场投资,这也是要顾虑的事情哦!

延伸思考

如果你有遇到跟小陈一样的问题,但每个月有能力拿出150令吉的话(拿上述每个月EPF多缴付的149.86作为标准),小编不建议你把这个钱先拿来偿还房贷,反而可以有以下两个做法:

1.定存加额

只要把150令吉放在定存,若根据目前每年银行的定存利率3%来计算的话,根据复利原理,35年后你将可赚得108,831.97令吉,比起拿来偿还房贷后赚到的74,666.49令吉,还赚到34,165.48令吉哦!

2.投资好工具

先以公积金局近几年的派息率6%作为标准的话,假如你有幸投资在一个年回酬率为6%的股票(或其他拥有同等回酬的投资工具),每个月以150令吉加乘计算的话,35年后你将可连本带利获得200,582.60令吉。

比较起每个月多加150令吉能省下的74,666.49令吉,这样的方式将可多赚到125,916.11令吉哦!

总结

所以,根据上述的计算方式,小编是觉得若有多余的钱,就不要先把钱急着偿还房贷,反而是建议先把每月多付的百多块拿去投资,透过复利累计更大的金额。

前提是——你是否已找到能稳定且高于房贷利息回报率的正规投资呢?

如果答案是Yes,那么应该先靠相关定存/投资把自己的闲钱滚大。

如果答案是No的话(连定存你都不想做吗朋友~),把那笔钱拿来提前还清房贷以节省利息,当然比随意挥霍来得更好。

小提醒:不管哪个选项,都要确保有足够的储备金,以备生活的不时之需。这样也能避免在紧急时刻,发生不够现金应急的窘境。

另外,想知道有关房贷再融资的详情,可点击以下影片。