再融资需注意事项

拥有自己的房产,好处不只是有属于自己的家园。随着房产

如果不想套现,通过再融资,屋主也可以节省一些房贷利息

如果你还不了解什么是再融资,可从一下文章得知一二。

本篇内容资料来源:iMoney.my、各大银行网站

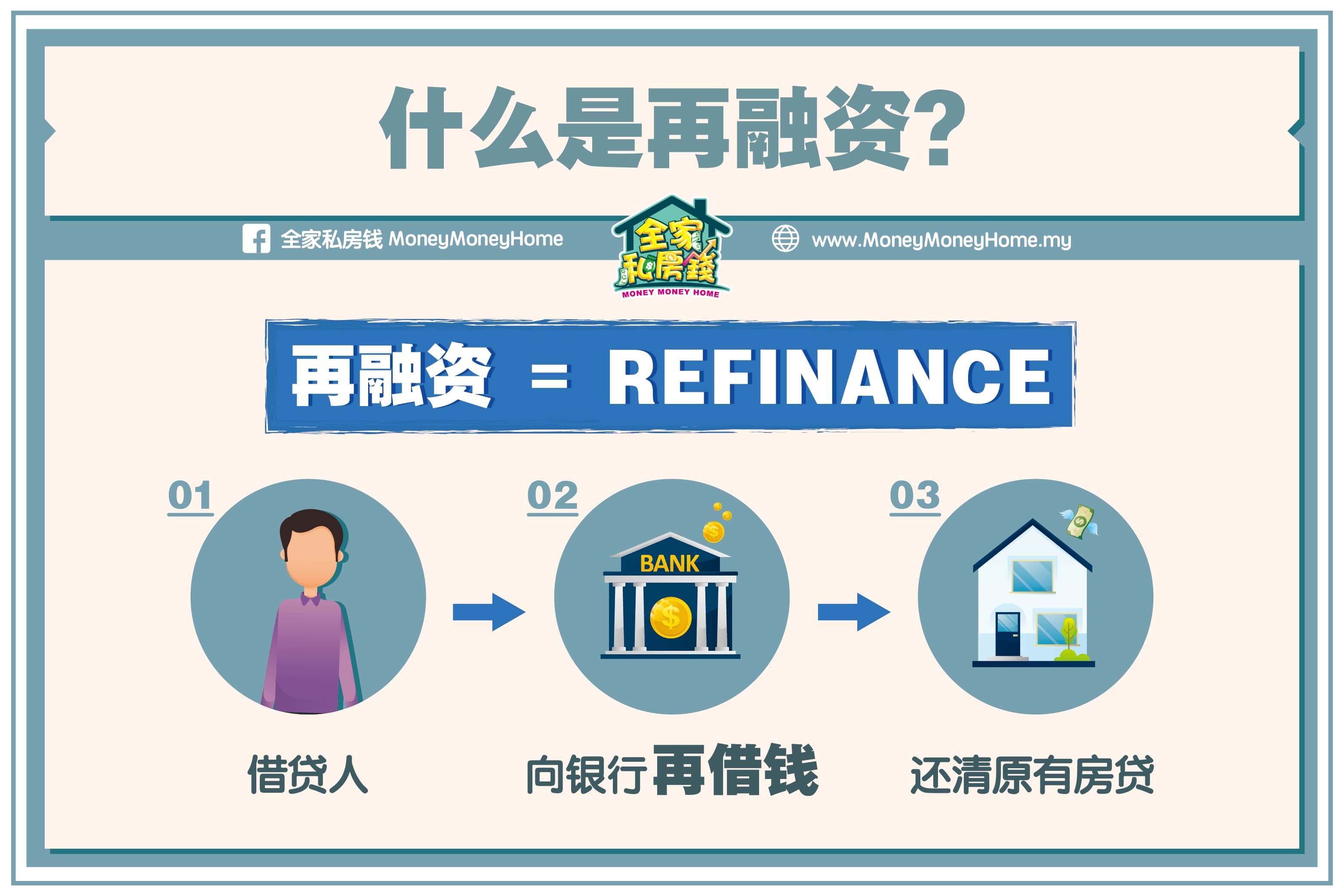

什么是再融资?

简单来说,再融资就是向银行(原本的银行或别家银行)再

为什么要再融资?Part 1

一般上,人们为房子再融资的目的如下:

1. 释放现金。

随着房子增值,通过再融资,屋主就可以不用卖掉他的产业

假设一名屋主,一开始以20万令吉购买产业,贷款18万

以目前市价40万令吉,申请90%再融资,就会得到36

36万令吉的新贷款,扣掉旧贷款余额15万令吉,将获得

(RM360,000-RM150,000=RM210

屋主再融资释放的现金主要的目的包括作为孩子的教育费、

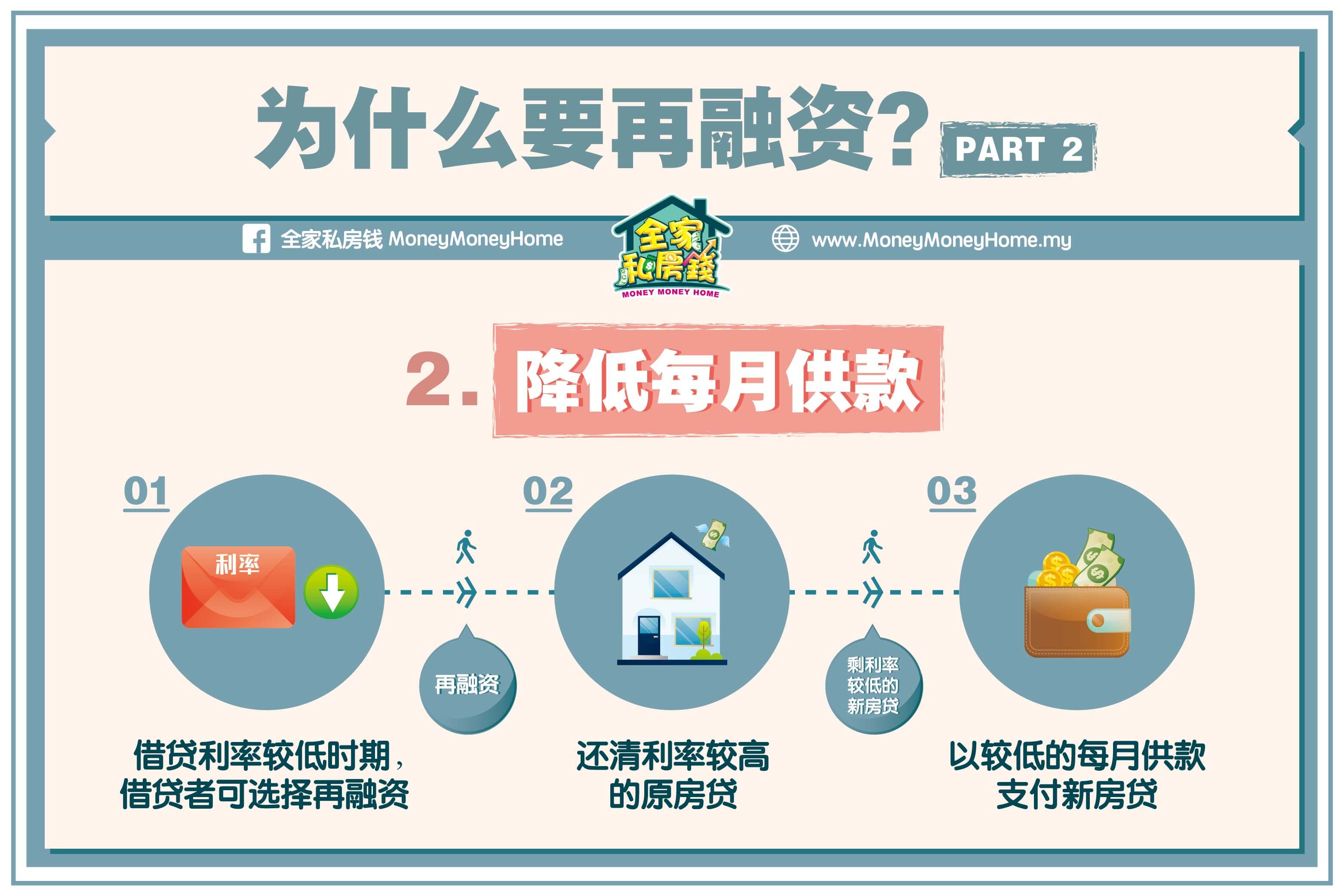

为什么要再融资?Part 2

2. 现在利率更低,再融资会获得更好的利率配套,未来可以降

房贷利率主要以隔夜政策利率(OPR)为基准,若身处降

可以选择在低息环境中,再融资以节省利息或降低未来的每

为什么要再融资? Part 3

3. 想要延长或缩短房贷的偿还期限

如果本身的财务状况有所变化,改变了房贷偿还能力,可以

假设你的财务状况更稳定了,可以再融资,缩短贷款期限,

相反,就通过再融资来延长贷款期限。

再融资需注意事项 Part 1

1. 贷款有没有锁定期和罚款。

一般上银行为了避免屋主太快卖掉房子,未偿还到利息和一

大部分银行的锁定期为3年,也有长达5年。

如果贷款者在借了房贷的锁定期限内,还清房贷或再融资,

所以想要再融资的时候,要考虑是否有罚款,若必须再融资

再融资需注意事项 Part 2

2. 天下没有白吃的午餐,再融资也有成本。

再融资也需要再付贷款合约律师费、估价费、保险费、印花

所以要计算成本,以确定所节省的开销会大于必须再支付成

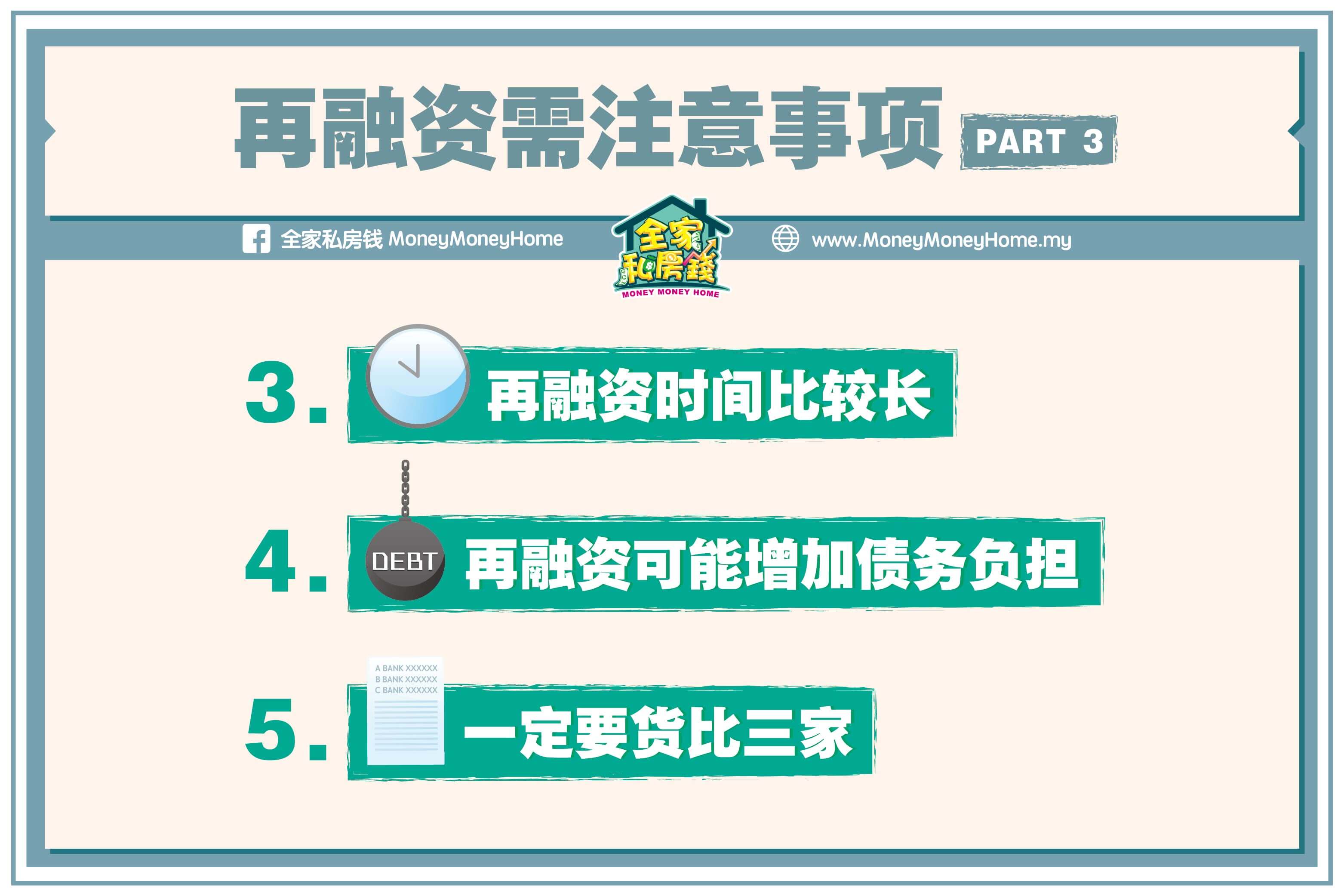

再融资需注意事项 Part 3

3. 再融资时间比较长,不适合急着要用钱的人。

4. 若个人信用不良,再融资可能增加债务负担,进一步影响个

此外,2013年开始,国行限制再融资的最长摊还期。

屋主要要考虑到,再融资后因为还款期有限,反而每月供款

5. 市面上有许多不同的再融资配套,一定要货比3家。

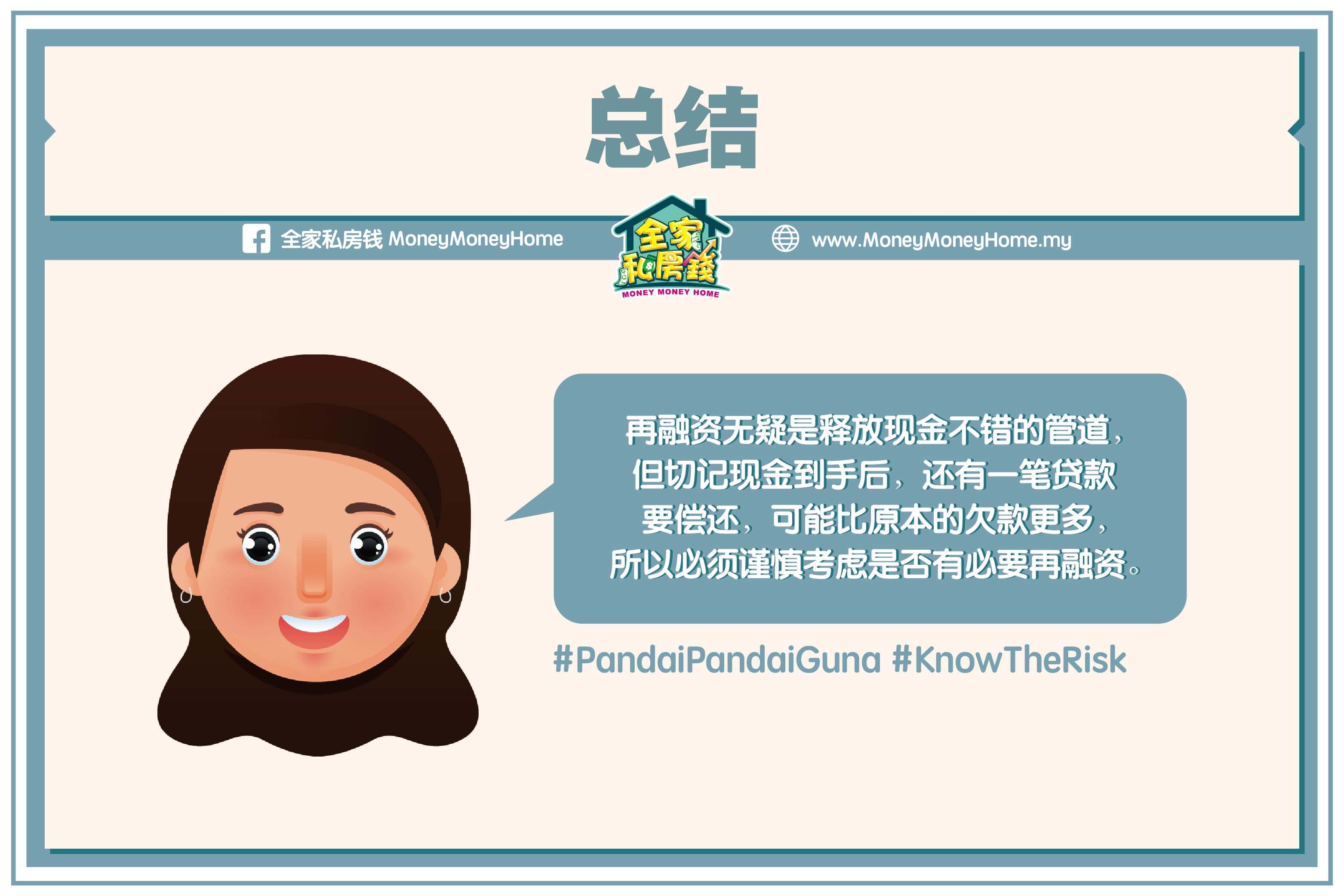

总结

再融资无疑是释放现金不错的管道,但切记现金到手后,还