人生胜利组的正确打开方式

小明是人生胜利组

25年前

老师:『小明,你的志愿是什么?』

小明:『我要做包租公!』

老师:『什么?』

小明:『包租公啊,老师,买房收租那种!』

老师:『现在的小孩真是…』(心想:欠扁)

25年后,小明成了大家眼里的人生胜利组,月入十多千,有车有房,最近还买多一间做投资收租,慢慢实现着他当包租公的“雄心壮志”。

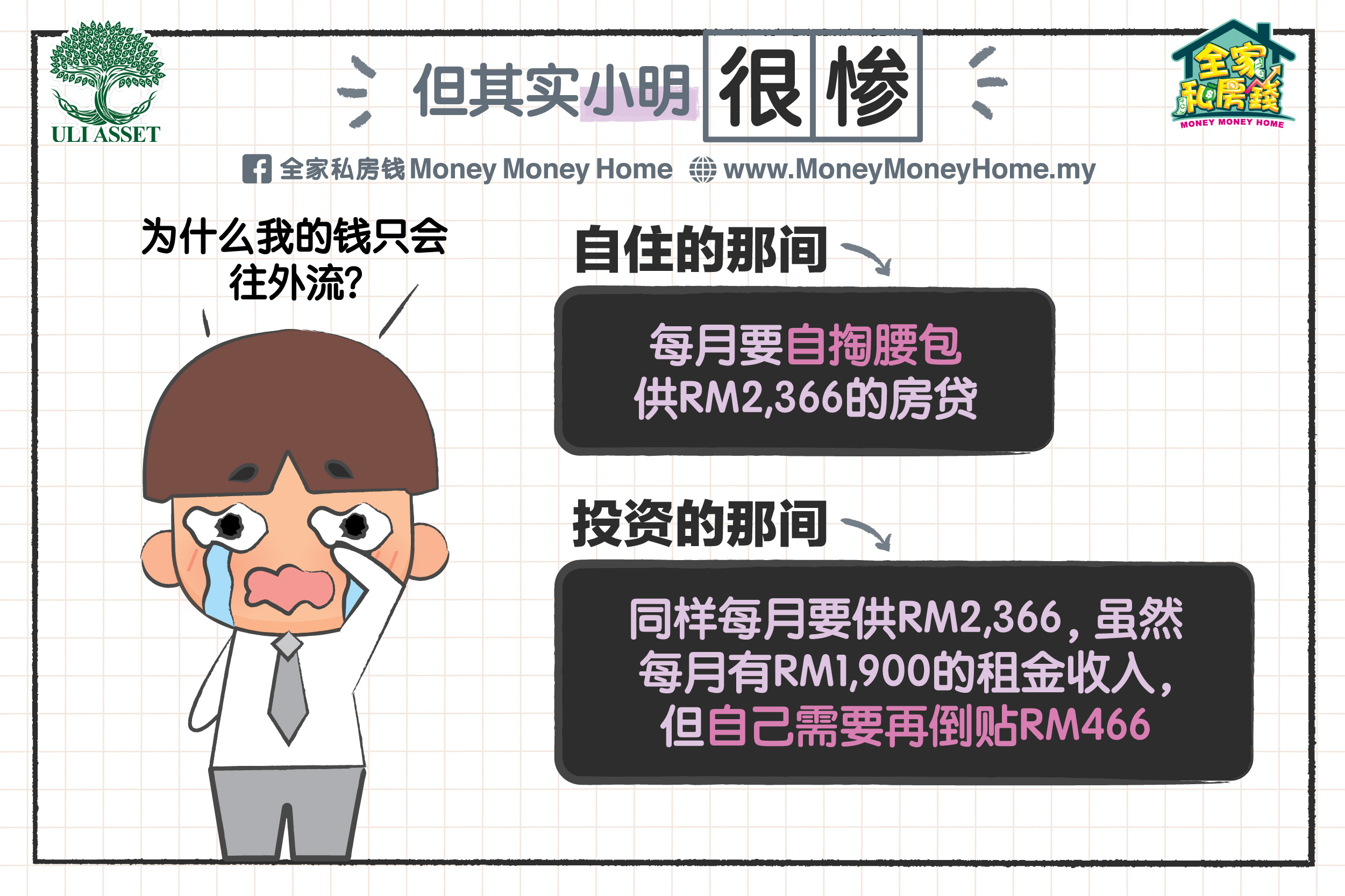

但其实小明很惨

Well,至少表面上看起来是这样。实际情况只有小明知道,自己现在住的单位A一个月供着RM2,366,投资的那间单位B也是供着一样金额的房贷。单位B虽然是找到租客,不过每个月的却只收到RM1,900。

换言之,小明的荷包每个月都要流血,而且每一次至少流RM466。

『不可能的啊,我明明就是照着《X爸爸Y爸爸》的方法去做,为什么我的钱只是往外流?』

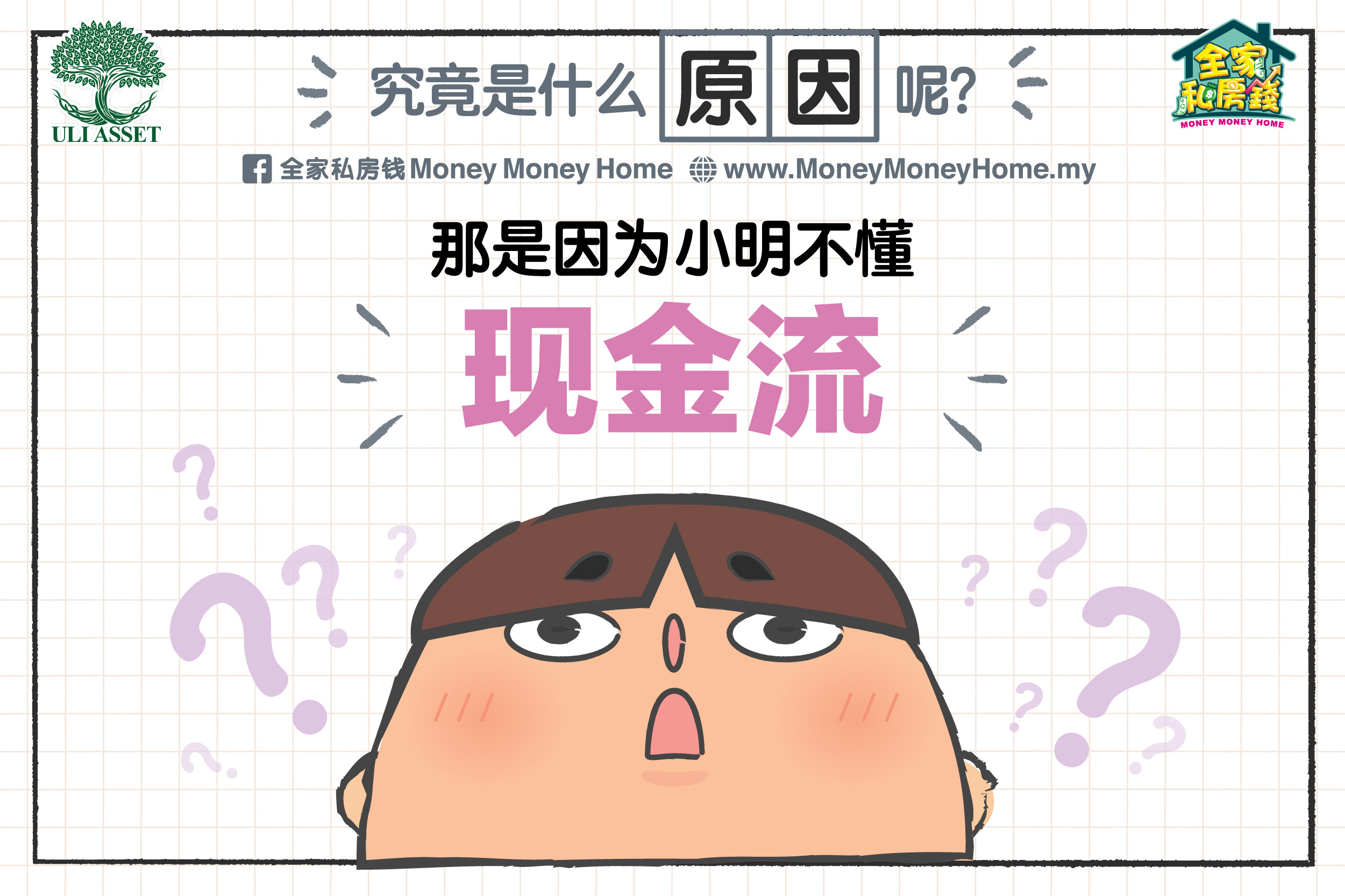

究竟是什么原因呢?

究竟是什么原因导致小明会有这样的情况呢?

这源自于小明搞不懂一样很重要的事情,那就是——现金流

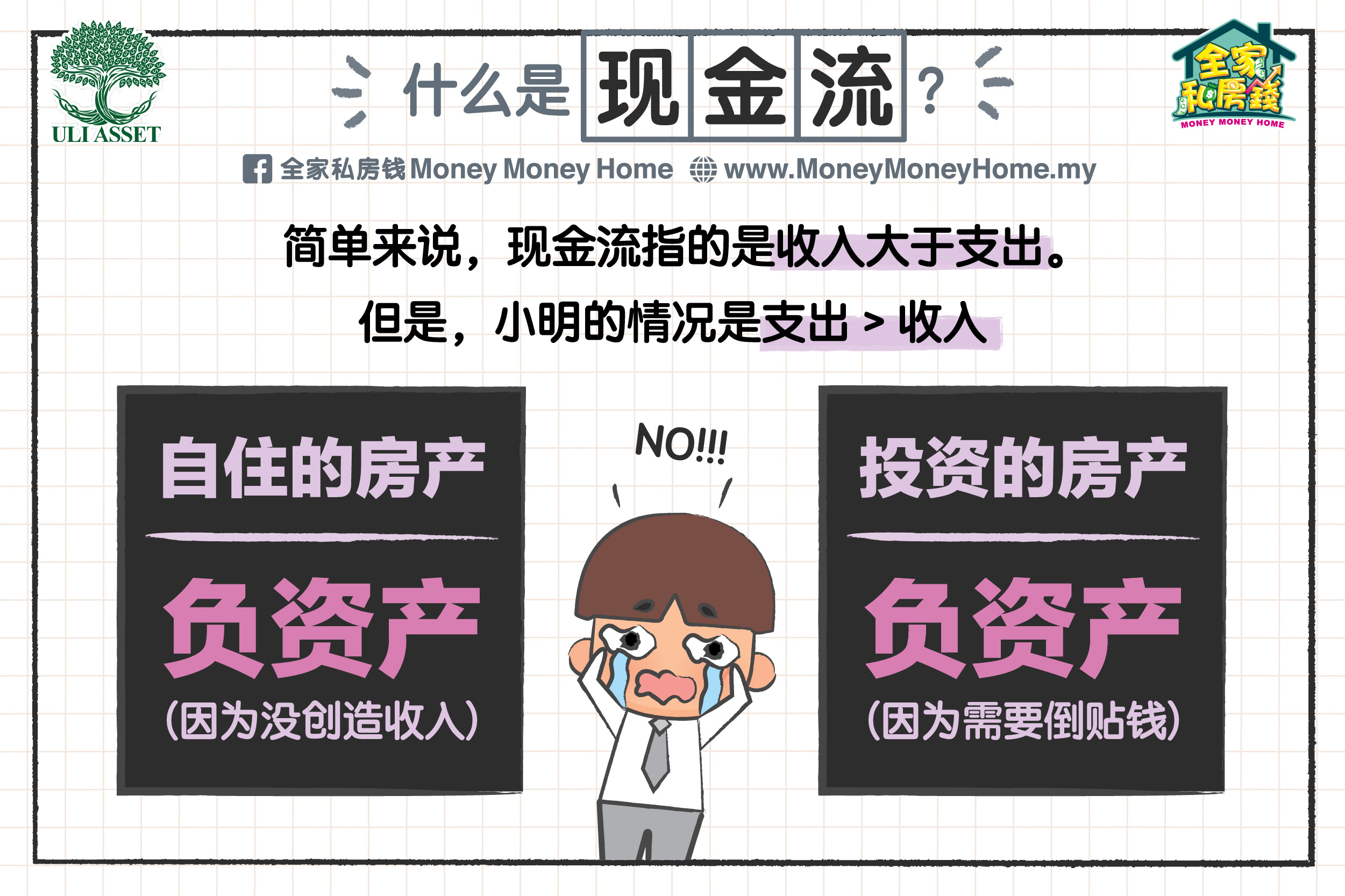

什么是现金流?

现金流可以说是小至个人致富,大至公司竞争,都不得不看中的事情。如果搞不懂现金流,一间公司有再多的盈利也没用,因为它距离倒闭不远。同理,如果搞不懂现金流,一个人买再多的房子来收租也没用,因为他和破产也不远。

好,我们看看小明的情况,小明手上有两间房产,一个自住,一个收租。自住的那间肯定是负资产,因为它不能给小明创造任何收入,也就是我们一开始说的【现金流】。

第二间呢?虽然每个月受到RM1,900的租金,不过房贷却是RM2,366,现金流为负RM466。换言之,第二间房子也是负资产!

理财小贴士:不能创造净收入的资产都是负债,也就是负资产。

如何解决?

了解到哪个资产是负资产,那么就要想办法把扭转这个状况,否则就像一个人受伤后流血不止,如果不立刻止血,很快就会失血过多而亡。

但是,小明的状况能够止血吗?基本上,小明有两大做法:

- 卖掉房子B

- 找付更高租金的租客

不过,这两个做法,都有一个坏处——那就是它们都被房地产风险影响。

卖房,如果房价涨得不够多,小明此前付出的装修费,以及之后要给的RPGT,可能是一笔更大的开销。找更豪爽的租客,说是容易,不过能不能找到是一个问题,而且也不知道新租客是不是准时交租,会不会对房子造成不可逆转的损坏(遇到恶租客)。

你是小明,你会如何选择?

第三条路

卖也不是,不卖也不是,那么就只好靠另辟蹊径——用别的方式创造现金流!

看回小明的财务状况,除了每个月倒贴出来的RM466,其实他每个月还有RM2,000的现金可以存起来。原本小明,只是打算用这笔钱来做存款,准备某天镐赏自己。现在,小明可以用这笔钱来扭转自己的财务困境。

把倒贴的钱找回来

首先,小明面对的困境就是想办法把倒贴出去的钱给找回来。因此,第一步就是要给自己每个月创造RM466的被动收入。

小明可以通过Portfolio Investment的方式,让每个月的RM2,000能够获得6%的年均回报率,那么经过三年半,小明这笔钱就已经积累成RM93,679。用6%的回报率来算,一年所创造出来的回报是RM5,621,每个月超不多是RM468,足以抵消小明倒贴出去的RM466。

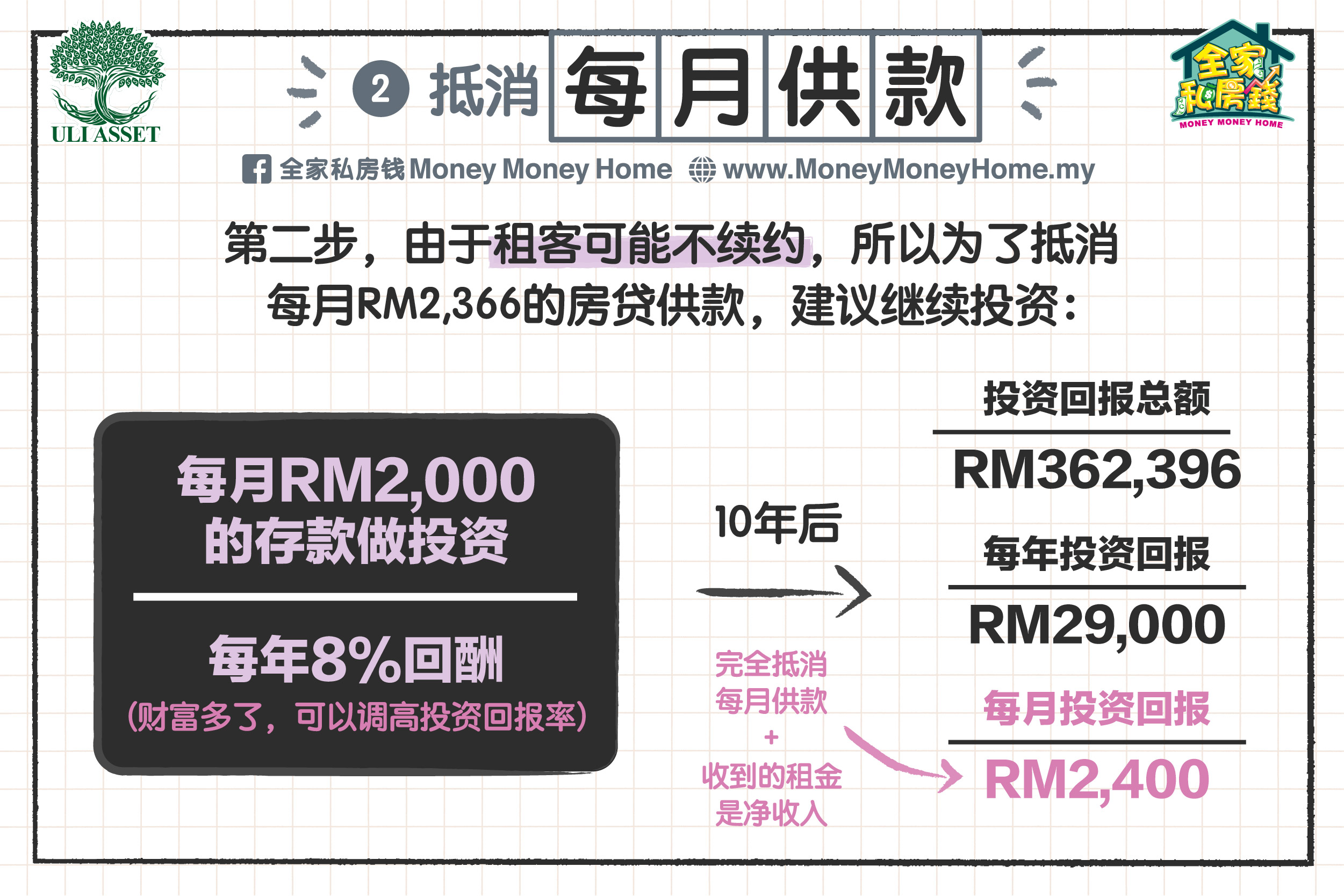

抵消每月供款

不过,现在还不是放松的时刻。因为,小明依然要面对另一个风险,那就是这位租客有可能不再续约,小明还没脱离债务的风险。所以,每个月的被动收入还不能用来大肆庆祝,必须继续投资。

这时,小明一样继续利用Portfolio Investment的方式来增加自己的财富。由于现在,小明的财富比较多,可以承担的风险也比较高,因此可以稍微调整去寻求8%的年均回报率。

到了第10年,小明已经积累了RM362,396,如果用8%的回报率换算,一年可以得到的回报将近RM29,000,也就是每个月RM2,400左右。这笔收入,已经完全抵消单位B的房贷供款。每个月收到的租金100%是【净收入】。负资产,终于华丽转身,变成了【印钱机器】。

还清所有房贷

别高兴得太早,现在还不是收割果实的时候。因为小明两间房子还欠银行钱。这时,小明需要继续Portfolio Investment(你听到会背了吧?),照样是8%的回报率。坚持到了第15年,小明的财富已经到RM687,847。

而小明的单位A和单位B的房贷剩余金额分别是RM309,322和RM374,029,合计RM683,351。也就是说,小明不但可以直接还清所有房贷,而且还可以有净收入(租金),简称debt-free。

这才是人生胜利组的正确答案。

总结

以上的内容都只是一个示范,不管是何种理论支撑的理财计

当然,如果你认为Portfolio Investment不适合你,可以随身拍拍屁股就走,

⚠⚠注意!如果你拥有以下想法,那Portfolio Investment 可能不适合你:

(1) 寻找高回酬 不想用至少5年建立资产的人(要赚快钱)

(2) 想寻找免费服务的人

(3) 不愿意改变 不想优化生活的人(想不劳而获)

关于UliAsset

UliAsset是一家帮助顾客积累财富的策略顾问公司

通过他们所提供的Portfolio Investment的策略与技巧,任何人都可以马上开

如果你曾经对“如何让钱变得更多”一事毫无概念,也无从

_________________

我要用最低的成本,定制一套属于自己的Portfoli