自雇人士如何获得银行贷款?

读者来函

问,

小编你好,

我是一名自由工作者,收入来源是帮人撰写文章和翻译稿件,也经营一个小网店。

虽然是自由工作者,但我也有几个翻译合约在手,收入算是稳定,最近也储蓄够了买房头期款,想要买房。

但是我听说,银行不愿意贷款给没有固定工作和收入的人士,真的吗?

我要怎么做,银行才会贷款呢?

烦恼的李小姐上

钱家信箱

李小姐你好,关于你的问题。这一期,我们请到本地著名房地产投资者Michael Tan来帮你解答疑问。

他说,要向银行贷款,首先要了解银行的要求。

一般上,向银行申请房贷,银行是以偿债比率(Debt Service Ratio,简称DSR)来作为评估要不要发放贷款的标准。

DSR=每月需偿还贷款/每月收入

要获得银行的房屋贷款,一般的标准是DSR低于70%。

Michael Tan 说,从DSR的方程式来看,可见收入是银行评估一个潜在贷款者的主要原因。

接下来,就让我们看看,银行是如何看待每一种收入人士,以及会不会方法贷款给这些人。

不同收入,风险不同

虽然银行的业务就是通过贷款给别人来赚钱,但银行是非常厌恶风险的机构。

银行在贷款的时候,会倾向于低风险,最好是没有风险的消费者。

那么什么类型的人,会有什么风险呢?

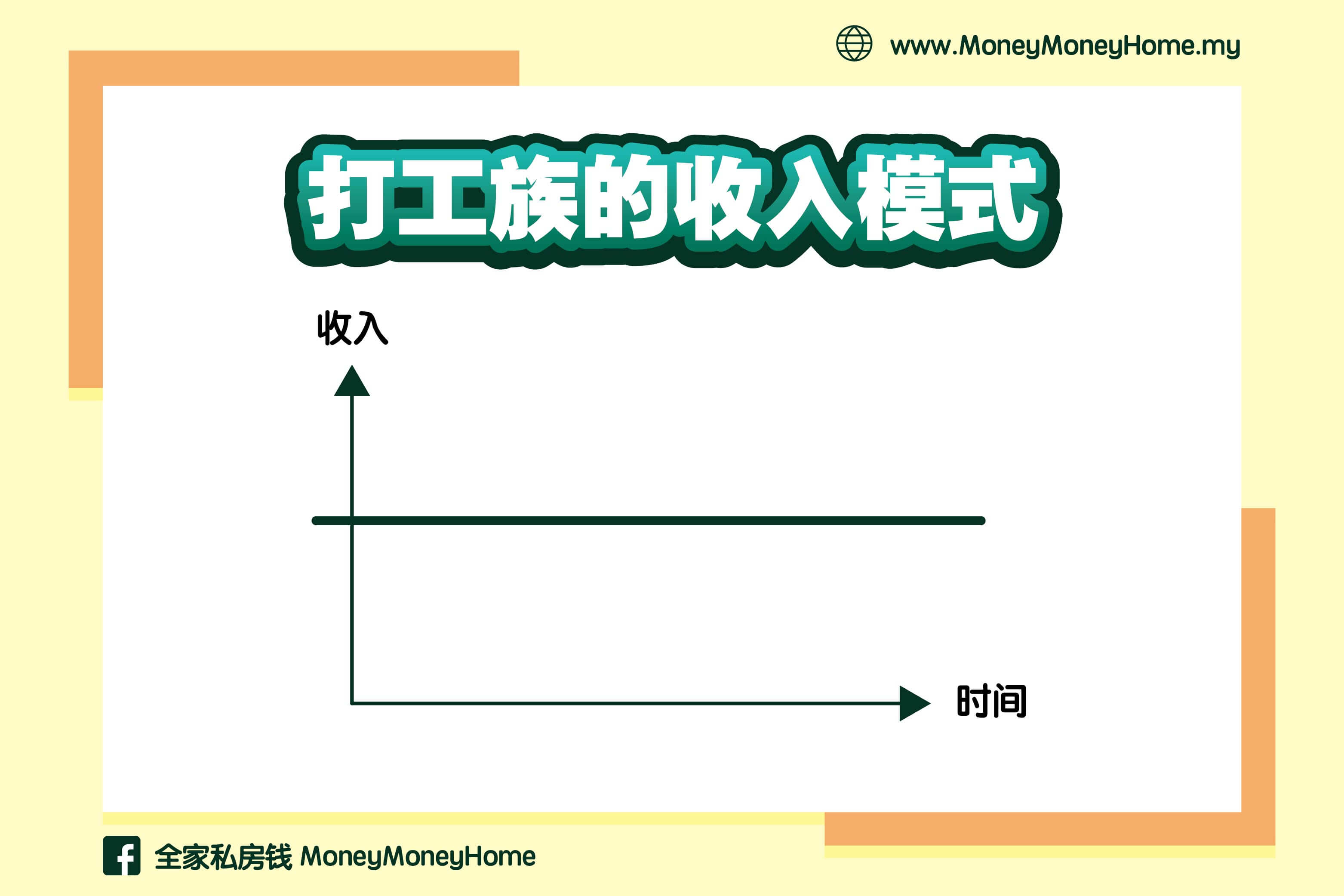

Michael Tan 说,(参考配图)打工族的收入稳定,无论什么时候都一样不会有起伏,这种贷款者最受到银行的青睐。

收入稳定的人,最受银行青睐,是因为他们有稳定收入,就能准时偿还每月供款,违约风险较低。

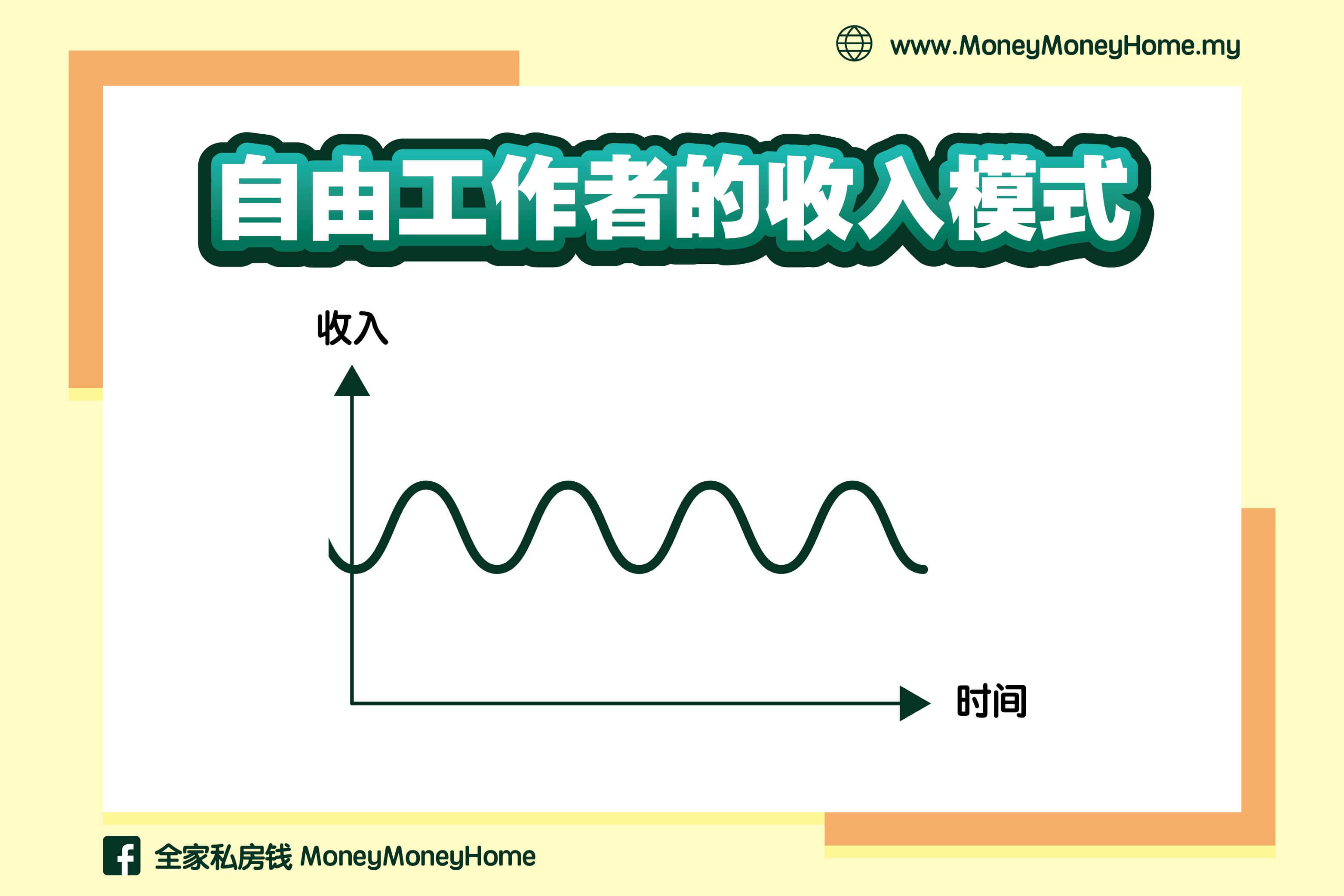

现今零工经济时代,自由工作者或靠佣金取得收入的自雇人士也不少。

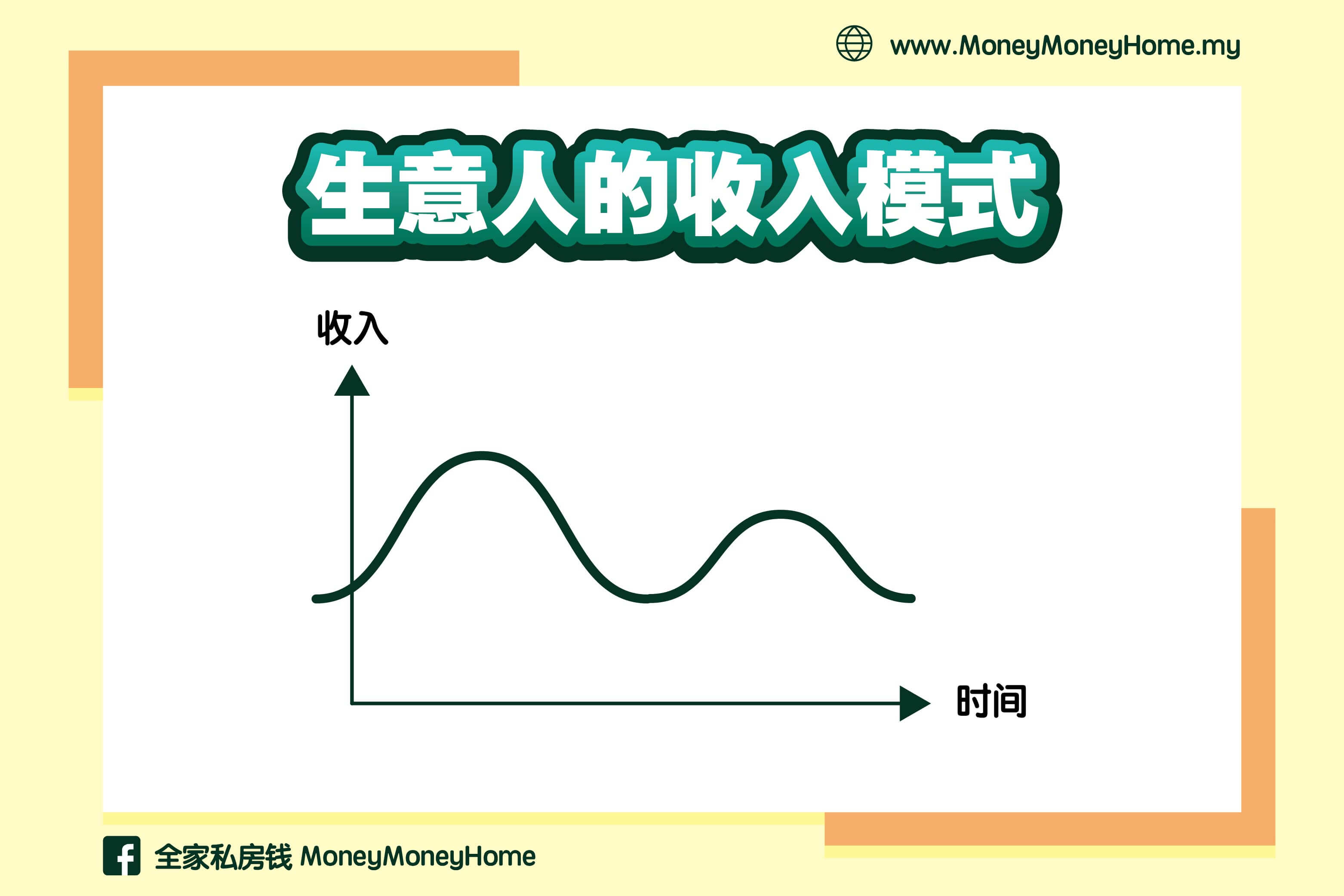

但比较有稳定收入的打工族,自雇人士的收入有高也有低的时候,整体来看,属于波动走势;做生意的人,收入波动幅度就更加激烈。

因此自雇人士或生意人,对于银行来说,风险很大。因为无法确定他们有足够的收入来准时还款,也导致这群人不容易获得房贷。

怎么做才能获得银行贷款?

了解银行的要求,也检视了自己的状况,现在就来看看,零工经济时代,自雇人士若要成功向银行贷款买房,可以做写什么?

Michael Tan 建议,自雇人士把自己不稳定的收入,转换成稳定的收入。

如何转换?就是成立一家私人有限公司。

收入转换

成立了私人有限公司后,自雇人士可以把自己所有波动,高低不等的收入,先入账私人有限公司,再通过公司每月发出定额薪水给自己。

他说,通过这个过程,就可以把原本波动的收入,变成稳定的薪水。

当以公司发薪水给自己的时候,会有薪水单,可以证明你有这笔收入。

接着,你每月存入薪水后的银行账单也是一种证明。

最后,通过公司上缴公积金或者报税,就可以获得来自政府的证明文件。

- 薪水单

- 银行户头账单

- 公积金存款账单或报税单

以上3种文件都是银行审批贷款申请时,用来参考的文件。有了这些证明,就可以提高贷款申请。