什么是BR?

最近想买房了吗?

购买产业,是一个很大的学问,除了产业本身的条件要符合

现在要借钱买房,一般上贷款期限是30年到35年,而且

选择房贷时,最重要的因素之一就是基本利率(BR),你

影响房贷的元素

在进一步讨论什么是BR前,必须先了解影响房贷的元素:

1)贷款期限:也就是我们俗称要借几年?一般上是30到

2)贷款总额:一般是占房屋卖价的90%。

3)实际贷款利率

从以上的条件,购屋者会发现,贷款期限和贷款总额很直接

但什么是实际贷款利率?BR跟它有什么关系?

它的方程式是: 实际贷款利率=BR+ 银行赚幅(利率)

什么是BR?

什么是BR呢?它就是影响浮动利率零售贷款比如房贷的指

国内的金融机构,在发放房贷的时候,都是根据国家银行的

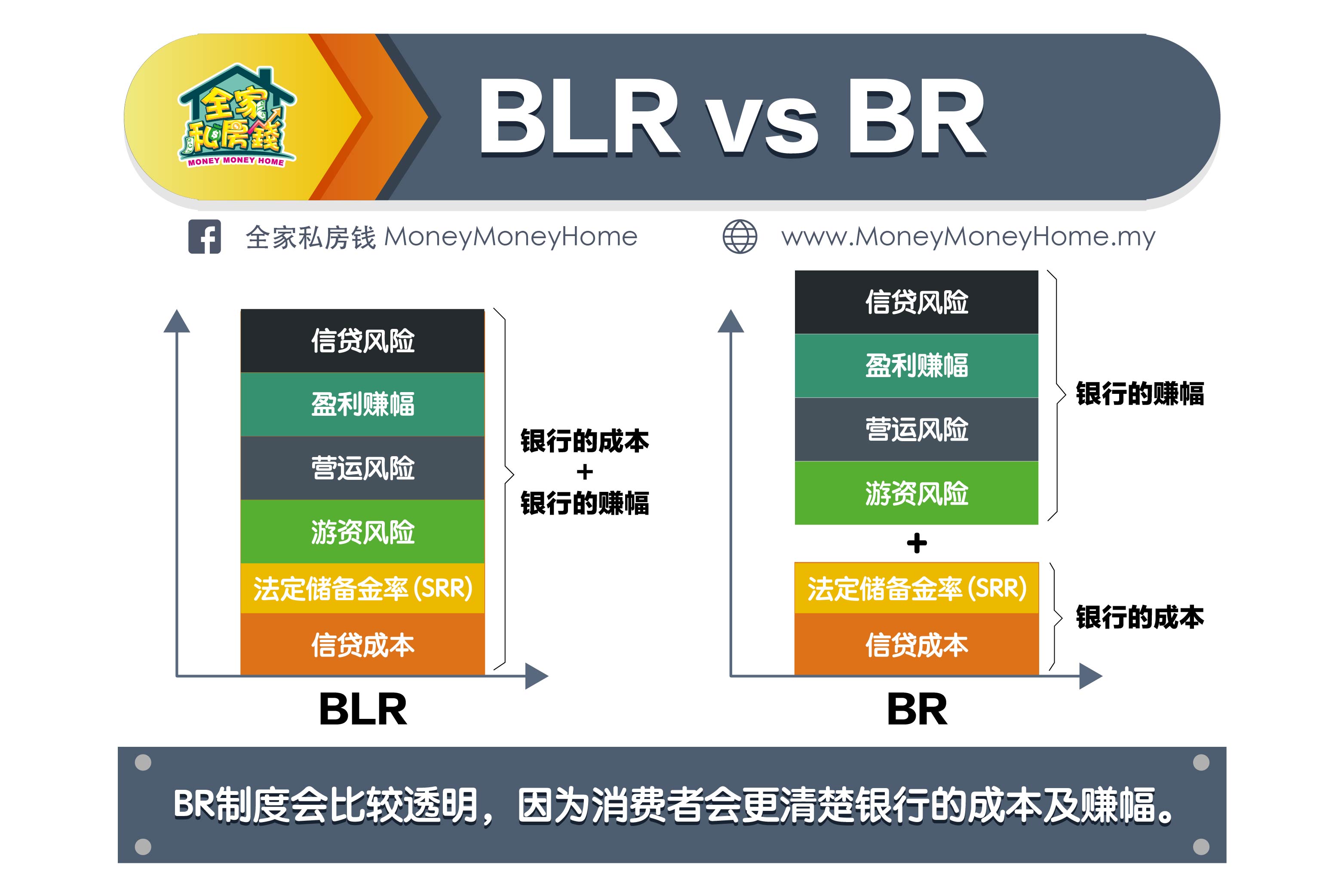

BLR VS BR

现在,回到什么是BR的课题上。

首先,金融机构是如何设定BR的呢?参考以下图表,金融

融资成本+SRR=BR,简单来说,就是银行在把钱借出

同时,隔夜政策利率(OPR)会影响融资成本,进而影响

在计算了自己的成本后,每一家银行都必须标明自己的BR

比如Maybank(截至6月14日)是3%,大众银行

每一家银行的BR会不一样,是因为他们的贷款成本和效率

另外,一旦国行调整了OPR,无论是上或下,7个工作日

BLR是把贷款成本、SRR、游资风险、营运成本、盈利

根据国家银行的资料,由于全部元素相加,所以相比新的B

BLR的缺点是,OPR上或下调的时候,BLR无法完全

比如2008-2009年期间,国行一共下调了OPR 150个基点,但BLR却只是一共下调了121个基点。

BLR的另一个缺点就是除了货币政策如OPR的波动,其

因此,国行认为BR的计算方式更加透明,对贷款者更加有

BR是在2015年1月2日生效,成为新的房贷参考利率。至于之前获得的贷款,就会参考BLR或BFR直到贷款期满。

实际贷款利率?

如何计算自己房贷的实际贷款利率(俗称房贷利率)?

虽然每一家银行都会标明自己的BR,但这还不是贷款者最

贷款给贷款者的时候,银行还会根据各个贷款者的条件和风

所以实际贷款利率,才是贷款者最终需支付的利息。

申请房贷的时候,请仔细了解以下方程式里的条件:

实际贷款利率=BR+ 银行赚幅(利率)

例子:

比如Maybank的BR为3%,A君来贷款,经过评估

实际贷款利率=BR + 1.5%

=3%+1.5%

=4.5%

要获得更低的实际贷款利率,是每一个贷款者都想要的,因

不过,除了BR,本身的条件也很重要。

贷款者的条件和风险,会决定银行的赚幅(利率),而这时

BR的例子(1)

假设一名购屋者贷款RM350,000,期限为30年。

PS:看下张图片查看BR上下调的影响

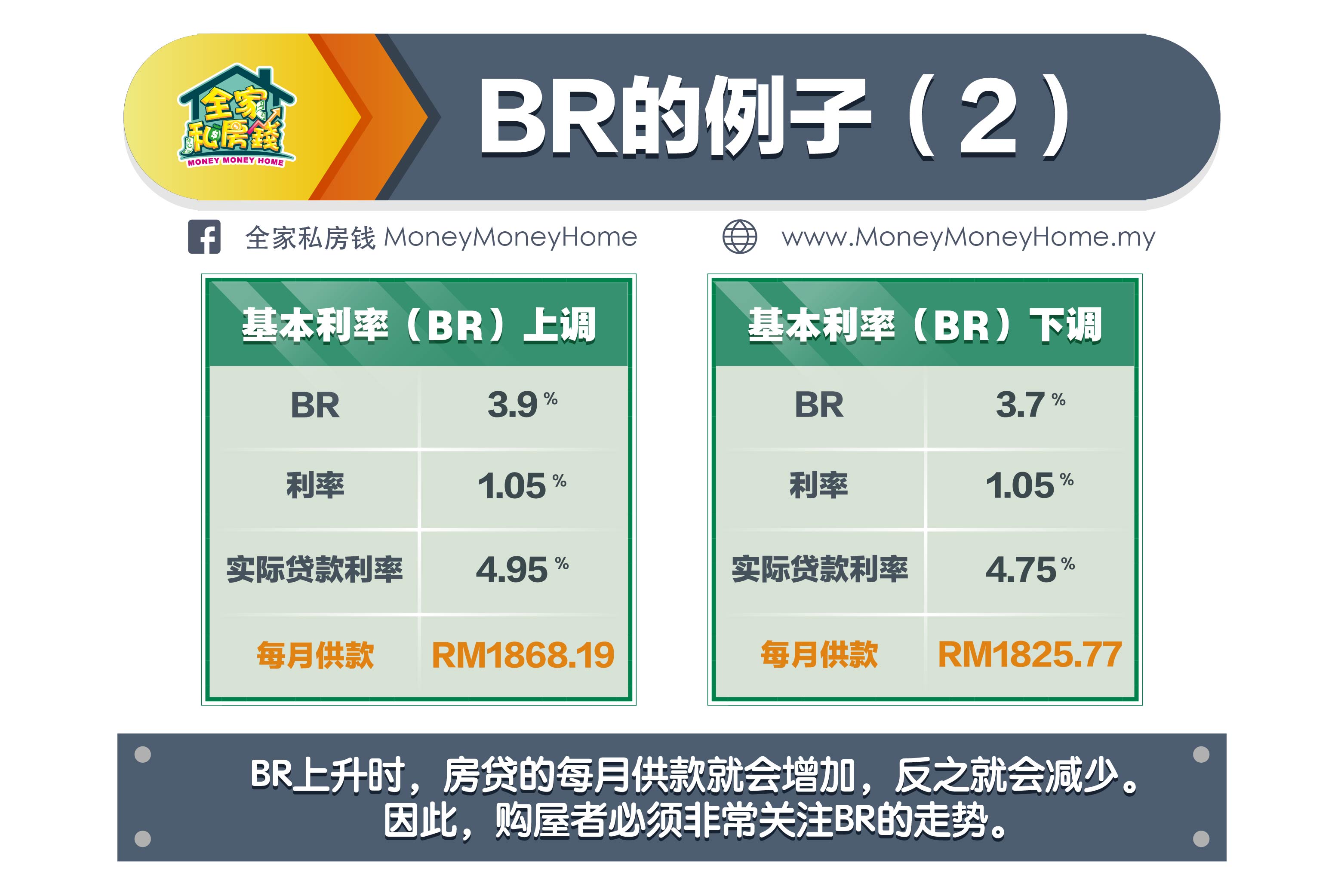

BR的例子(2)

从这个例子可以看出,BR是可变动的因素,而银行赚幅(利率)是固定的。

当BR上调时,每月供款会增加。

BR下调时,每月供款自然会减少。

BR上升时,房贷的每月供款就会增加,反之就会减少。因此,购屋者必须非常关注BR的走势。

PS :关于房贷的计算,读者可以上网找到一些免费的Home Loan Calculator。

申请房贷需注意事项

申请房贷的时候,要注意什么?

1)申请贷款的时候,不只是要看BR,还要比较各金融机

2)记得向银行获取产品说明书,注明实际贷款利率和贷款

3)关于BR的疑问,可以询问相关的金融机构,比如他们

4)最后,在申请贷款的时候,也应该评估,如果未来的实