买房真的能赚钱吗?

有一句老话:“买房子吧!肯定能赚钱的!”

但,事实真的如此吗?

早在好几年前(2013 - 2015)开始,马来西亚市场就陆续看到绝大部分的新楼盘,租金收入都低于每月的供期,这就造成「负现金流」Negative Cash Flow 的房产投资了,可是为何依然有人会为此买单呢?

因为在房产投资里面有两个普遍赚钱的方法:其一,就是产业租金收入属于被动收入;其二,就是经济成长带动产业增值得来的收益。

这些年,发展商和卖房子的中介都打着「资产增值」的名号,而大众都忘了「被动收入」才是我们通往财务自由之路的钥匙。

我主张的房产投资理念,必须以「平衡」为主,即资产增值与现金流之间取得一个平衡方为上策。对于房产的增值是不容置疑的,土地/空间是一个有限资源,在供应渐少、人口增加、需求递增的趋势下,产业是肯定会增值的(只是时间上快慢的问题而已);而现金流則是我用来断定某个产业是否值得入场的取决点。

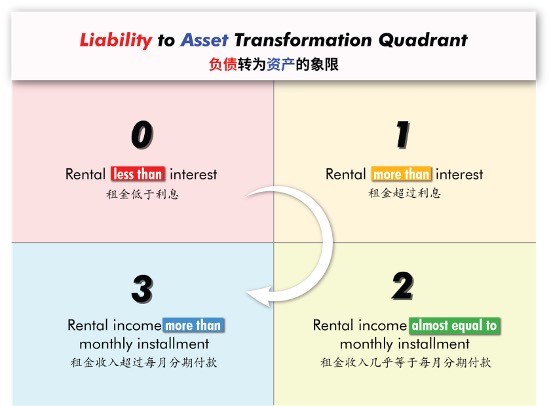

参考以上图表,我把产业以现金流的正负,区分为4个不同的象限。

0 分象限:举凡租金少于每月供期里面的利息(注:在我们的贷款供期里,前5年约80%的款项主要都是在支付利息),就属这个象限里面了,这种房产应该能免则免。

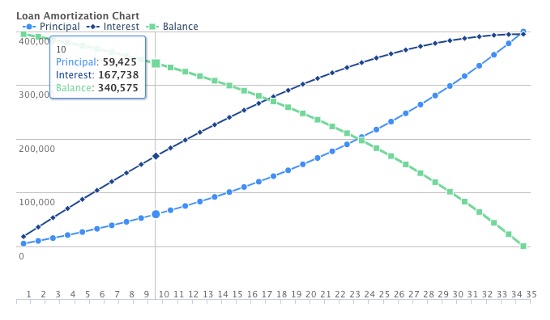

1 分象限:如果所得的租金收入是能多过每月供期利息,那你的房产就属于这个象限里了。(注:这也是我的最低底线),为什么呢?让我用以下的图表解说。

假设我们有一个房产,获得100%的贷款 RM400,000 (4.5% 利率,供期为35年),每个月的供期款项约:RM1,900。

而RM1,900 里,有RM1,500 是利息,其余的余额是母金的还款。

当我们把这个产业出租了出去,得到的租金是 RM1,800 (租金收入大于利息:1 分象限产业),也就是说每个月,我们必须从自己口袋里掏出 RM100,来支付剩余的供期。

而十年后,按照 Loan Amortization Chart 这个图表,我们已经付了 RM59,425 的母金还款,和 RM167,738的利息,剩余的款项是RM340,575,以现金流来计算的话,这十年我们总共从自己的身上掏了 RM12,000。

如果这个产业,十年后,价钱完全没上涨(注:这是不可能的),并以原价RM400,000出售。

RM400,000 - RM340,575 = RM59,425 (Gross Profit)

所得到的毛利是 RM59,425,再回顾我们这十年来所付出的 RM12,000,这是接近 5 倍的增值了!所以,这就是为什么我坚持自己投资的产业得至少在 1 分象限。

再来,

2 分象限:这种产业给予我们的租金收入几乎能和供期相互抵消,这样我们就可以在一分钱都不用给的情况下,轻松拥有一个产业了,若干年后,房贷还清了,这个就是我们的被动收入支柱。

3 分象限:这是最好的产业,所给付的租金收入,大于每月供期(至少20%),就属于这个象限里面了,包含自己手头上,已经还清贷款的产业,而我们的目标就是尽早把所有的产业,推向这个象限里。

本文摘录自《买砖致富》 經作者Tony Yap授权连载