很多人在申请房贷,银行职员通常会推荐Flexi-loan,说可以节省利息,真的是这样吗?怎么运作?

Flexi Loan如何帮助你?

很多人在申请房贷,银行职员通常会推荐Flexi-loan,说可以节省利息,真的是这样吗?怎么运作?

了解房贷的运作原理

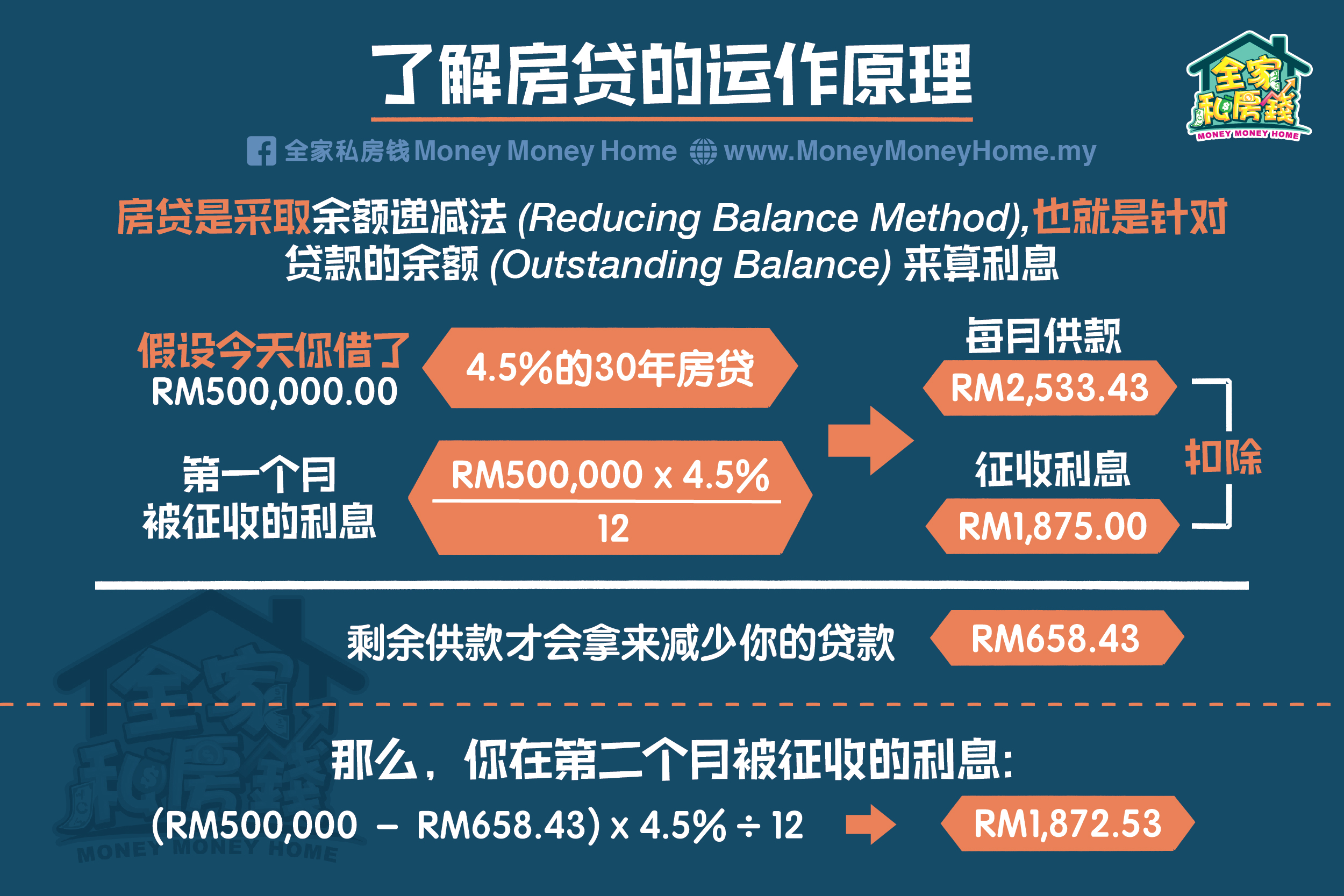

和个人贷款或者汽车贷款不同,房屋贷款是采取余额递减法(reducing balance method)的算法,也就是针对贷款的余额(outstanding balance)来算利息。

假设今天你借了50万令吉,4.5%的30年房贷,每个月的供款就是RM2,533.43。

而你在第一个月被征收的利息 = RM500,000 x 4.5% ÷ 12 = RM1,875

换言之,当你把RM2,533.43汇入贷款账户后,RM1,875将会是银行赚取的利息,剩余的RM658.43才会减少你的贷款余额(outstanding balance)。

那么,你在第二个月被征收的利息 = (RM500,000 – RM658.43) x 4.5% ÷ 12 = RM1,872.53

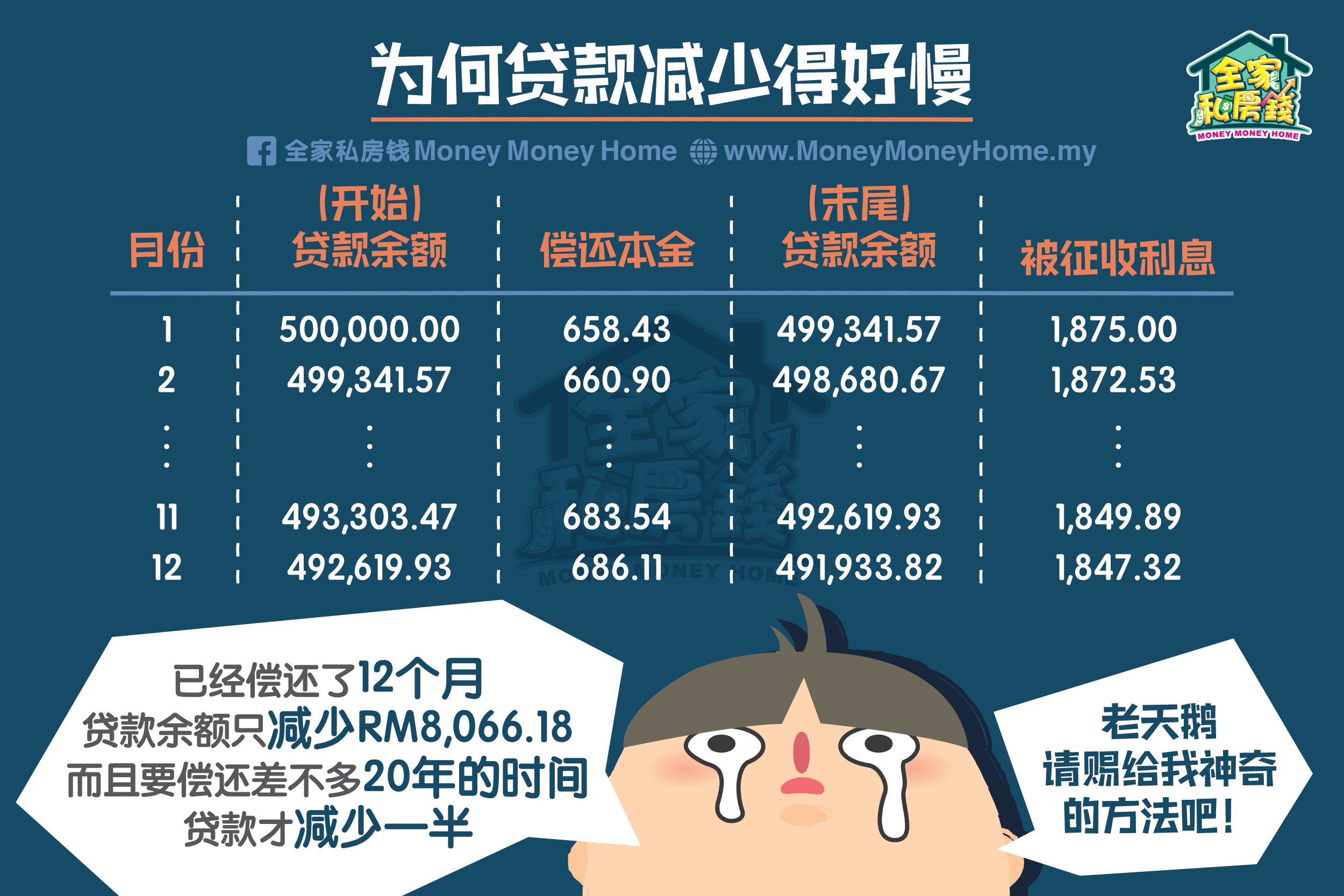

为何贷款减少得好慢?

如上表所示,即使你已经偿还了12个月,即使银行征收的利息正在减少,你的贷款余额也只减少RM8,066.18。而且你要偿还236个月,差不多20年的时间,银行贷款才减少一半。

难怪很多人,或者我们的父母都恨不得快点把贷款还清,就是不想被银行征收太多利息。

那么有什么方法呢?

有效地使用Flexi-loan的功能

Flexi-loan的特点就是我们可以把更多的钱汇入账户,用这笔钱来减少我们的贷款余额。

我们用回上面50万令吉的房贷例子,现在假设每个月汇入两倍的供款,也就是RM5,066.86。

从上图你会发现银行所赚取的利息以及的贷款余额下降得比较快。如果贷款利息没有改变的话,你可以在第7年就减少一半的贷款余额,而且还可以在第11年就还清贷款了!

是不是很振奋人心咧?

Flexi-loan的其他好处

有些朋友可能会觉得,我都没有这么“多余”的钱可以放进去。不用担心,Flexi-loan的好处就是没有计较这笔钱的大小。即使你只是一个月汇入多RM500,就可以把供款期限从30年减少到21年左右。更重要的是,这笔额外存入的钱是可以随时汇出,无需通知银行。换言之,当你拿到公司的奖金或者花红,如果你没有什么明确的投资计划,倒不如把这笔钱存入Flexi-loan里,节省利息。

总结

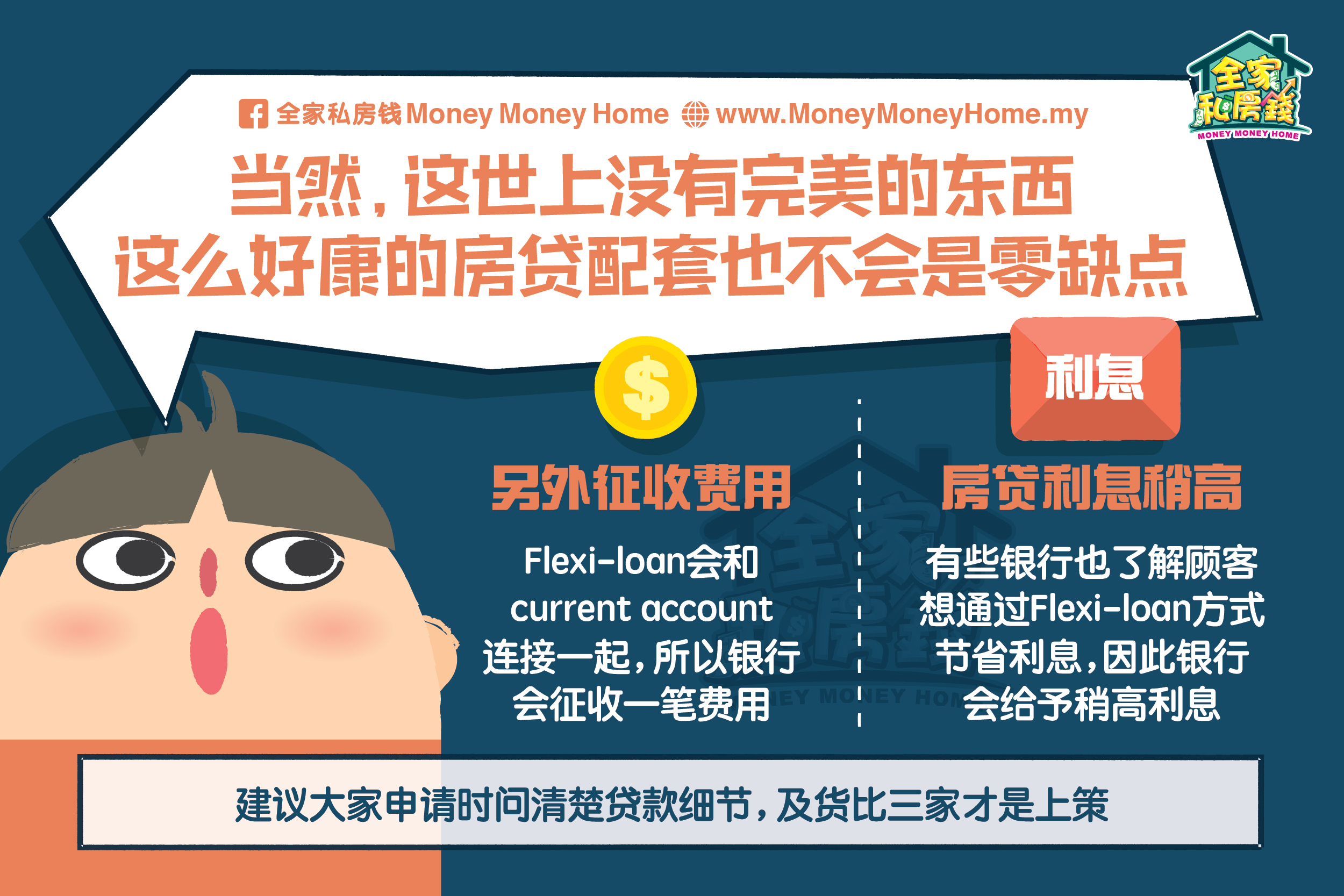

当然,这世上没有完美的东西,这么好康的房贷配套也不会是零缺点。

由于Flexi-loan都会和一个current account连接在一起,因此各个银行都会征收一笔费用,每个月大概介于RM5和RM10之间,视银行而定。

有些银行也了解顾客想要通过Flexi-loan的方式节省利息,因此银行所给予的房贷利息可能会稍微高一点,具体情况可能会有所出入。

因此,建议大家在申请房贷时问清楚贷款细节,以及货比三家才是上策。