很多人对风险承当有很大误解,以为只要自己亏得起钱,就是属于“进取性投资者”......

听到“风险承担”,是不是让你对投资怯步?

让Angmo小编和你分享最近从秘捞小编那里听到的“八卦”……

话说,很多人对风险承当有很大误解,以为只要自己亏得起钱,就是属于“进取性投资者”。

其实这都是 → 大 . 错 . 特 . 错!

首先,必须认清风险承当有“主观意愿”和“客观能力”之分。所谓的“主观意愿”,很多时候是看投资者自己的性格取向,可以通过做风险评估测试(RISK PROFILING),如:回答类似“如果你亏了30%,还会打算投资吗?”的问题,并从测验结果了解自己属于什么类型。

简单来说,“主观意愿”就是你“凭感觉认为”自己可以亏多少;而“客观能力”,则是你银行账户有多少钱可以亏。

换言之,如果你觉得自己可以亏很多,又没有钱可以亏,却硬硬要去投资在高风险的工具,就会损害自己的财务状况。无可否认,的确有些人会因此而一夜致富,不过更多人是破产而流离失所。所以,光有意愿是不够的,还需要分析‘客观能力’,清楚了解自己的财务状况才决定投资的产品才是最明智的做法。

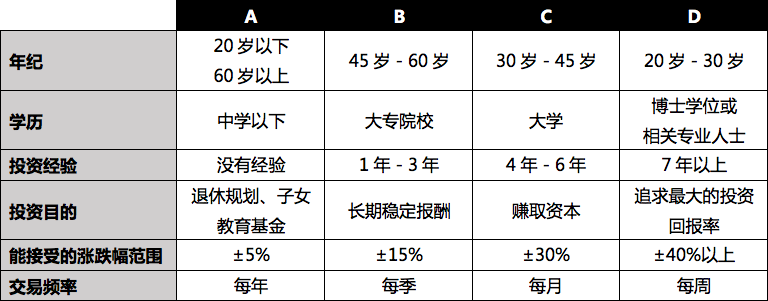

那该如何定位自己是属于哪个类型?先从以下的分析图开始吧......

(注:拿张纸和笔,记下自己集合了多少个A、B、C、D)

三个组别,你属于哪一组?

• 保守型:4-6个A

投资期限较短;希望从投资中获得稳定的现金流、对投资回报的要求不高;适合较低风险的基金或债卷。

• 稳健型:B或C最多

有一定的风险承受能力,注重稳定的投资收入和长期资本增值之间的平衡。盼望能在风险较小的情况下获得一定回报。

• 积极型:5-6个D

渴望较高的投资收益、愿意承担较大的风险或尝试新的投资项目。

在了解自己是属于哪种类型的投资者后,接下来必须看的就是“客观能力”的层面,才不至于在“烧到手”时让自己“痛彻心扉”呀~我们都知道投资的资金越大,回报相对就会跟着越大的道理,但前提是你必须量力而为、而不是把自己所有身家“ALL IN”,毕竟投资不是赌博好吗?

建议大家在投资前,事先给自己存一笔3至6个月或以上的“应急资金”(切记:这笔钱是STANDBY 应急,而非用来投资的OK!),目的是在你“不小心烧到手”的时候、至少还有个缓冲期让你重整财务状况。接下来,你可以尝试从每月收入抽出10%或以上(当然越多越好,但得谨记必须在自己能力范围内)进行投资。

想要成为精明的投资人,事先安排好自己的财物规划才能免去不必要的后顾之忧!