遗产分配三部曲之一

第三章: 财务压力和其管理策列

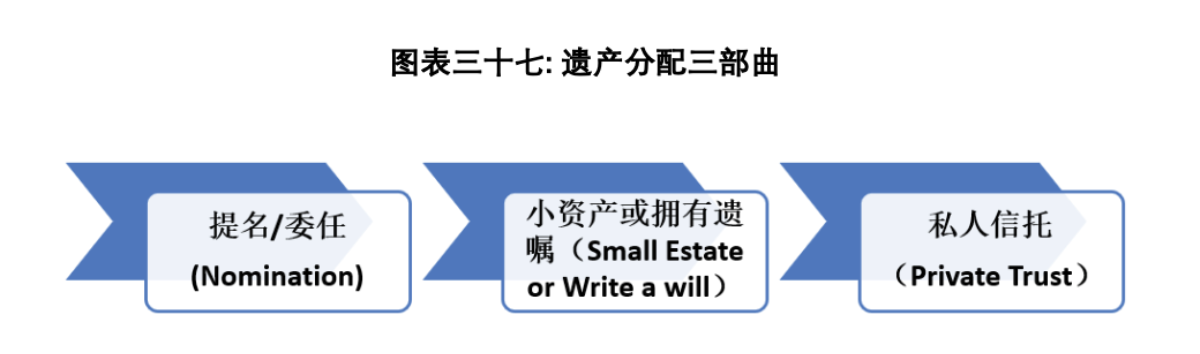

3.5.3 遗产分配三部曲

我把遗嘱和遗产的分配,根据不同层次的需求,分成三个层次,如图表三十七,但这并不意味着你需要先进入第一阶段,然后再进入第二和第三阶段。

3.5.3.1 提名或委任

这里的提名(Nomination)是指为你的储蓄或投资帐户指定某某受益人和巴仙比,但仅限于单一提名层次,和可以提供多层次提名的遗嘱或信托有所不 同。始终建议所有的储蓄或投资都提名到位,并在需要时进行更新,尤其是 当情况发生变化,例如家庭的成员增加或死亡时。这适用于公积金,保险和信托单位提名。如果帐户持有者去世,提名可以确保受益人可以直接向相关单位提出遗产。如果受益人不知道或忘记领取,那钱将变成无人认领的钱-Unclaimed Money,由政府保管。

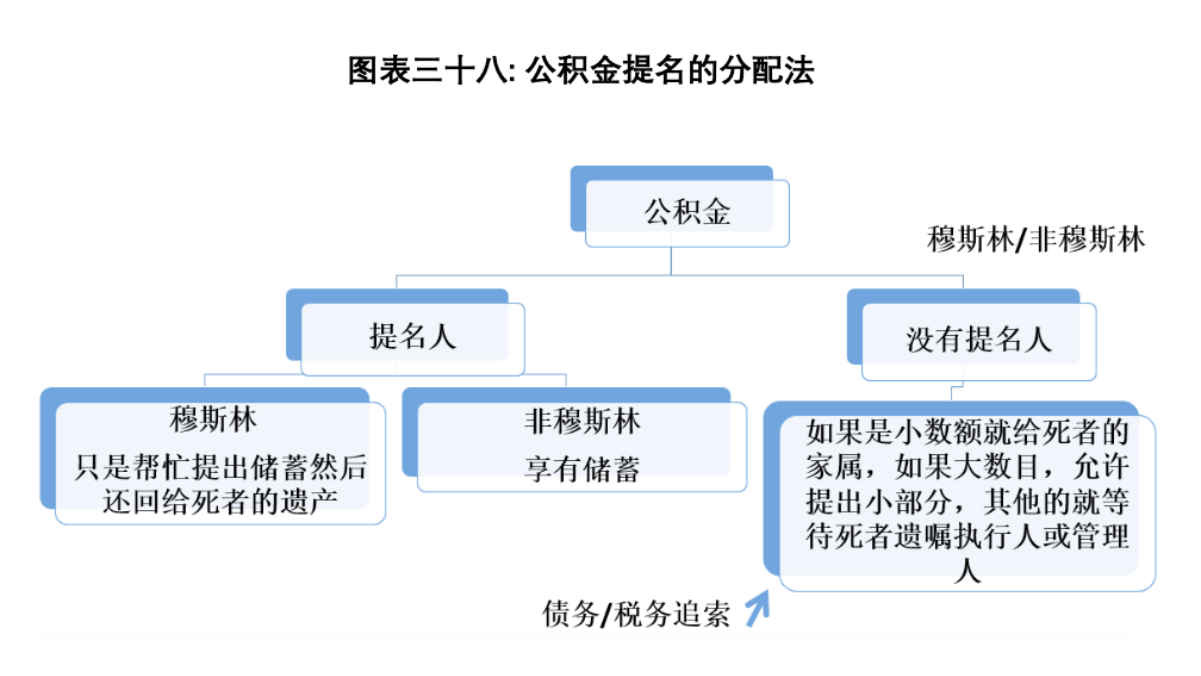

在公积金里,身为非回教徒,被提名者可以直接提出和享有死者的遗产,大致上是不受死者的债务和税务影响,但是如果,忘了提名或提名无效,那么,公积金局允许死者家属,提出小部分的钱,其他的数额就得等待法庭认 证文件或管理人。至于回教徒,不管有无提名,都得归还遗产管理员,来根据回教法来进行分配。请参阅图表三十八。

在传统保险,非回教徒,只要是提名配偶或孩子和父母,该提名是受到保险 法令保护,可以直接提出并享有该笔保险赔偿,但是如果是提名其他人,就和回教徒一样,就是保险公司允许受益人提出,但是还需要归还给死者的遗 产管理者或单位,根据有无遗嘱方式来分配。一旦落入遗产来处理,那么就 得根据手续,先还清债务和税务,有剩余再根据遗嘱或分配法令来分配。请 参阅图表三十九

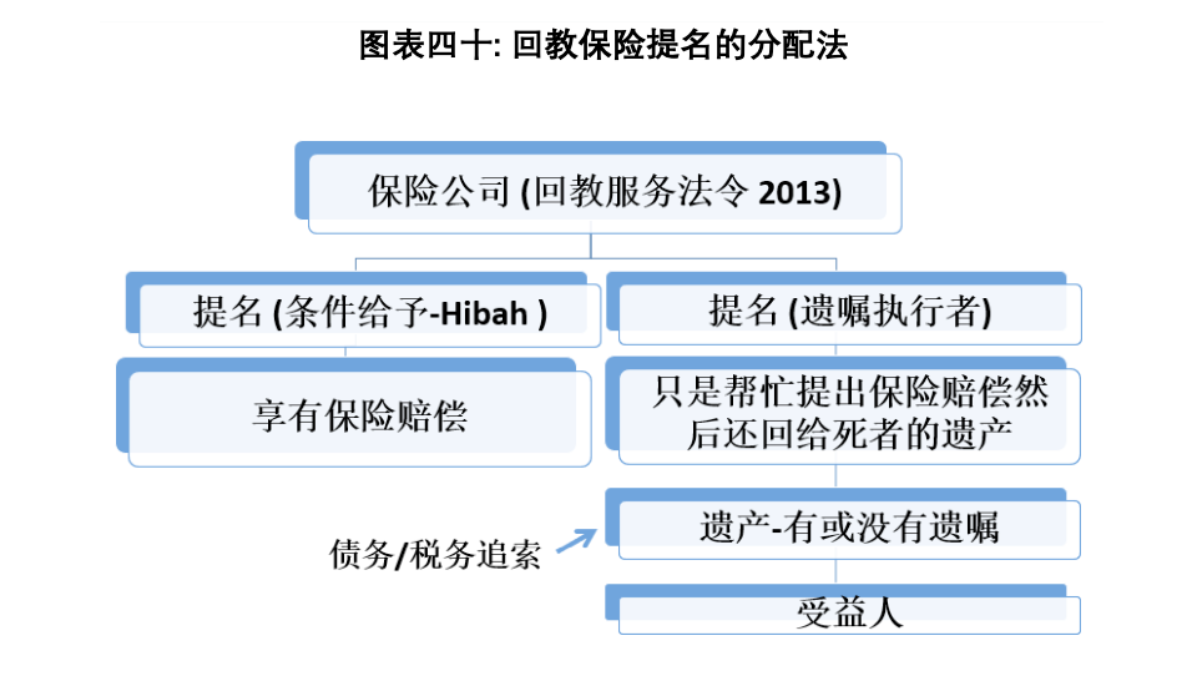

身为回教徒,还是鼓励购买回教保险,因为“条件给予-Condition Hibah”的提 名,是可以让被提名者不止提出,还可以享有保险赔偿,不必归还给法庭认 证得遗产管理者或单位。请参阅图表四十如下:

3.5.3.1.1 授权书

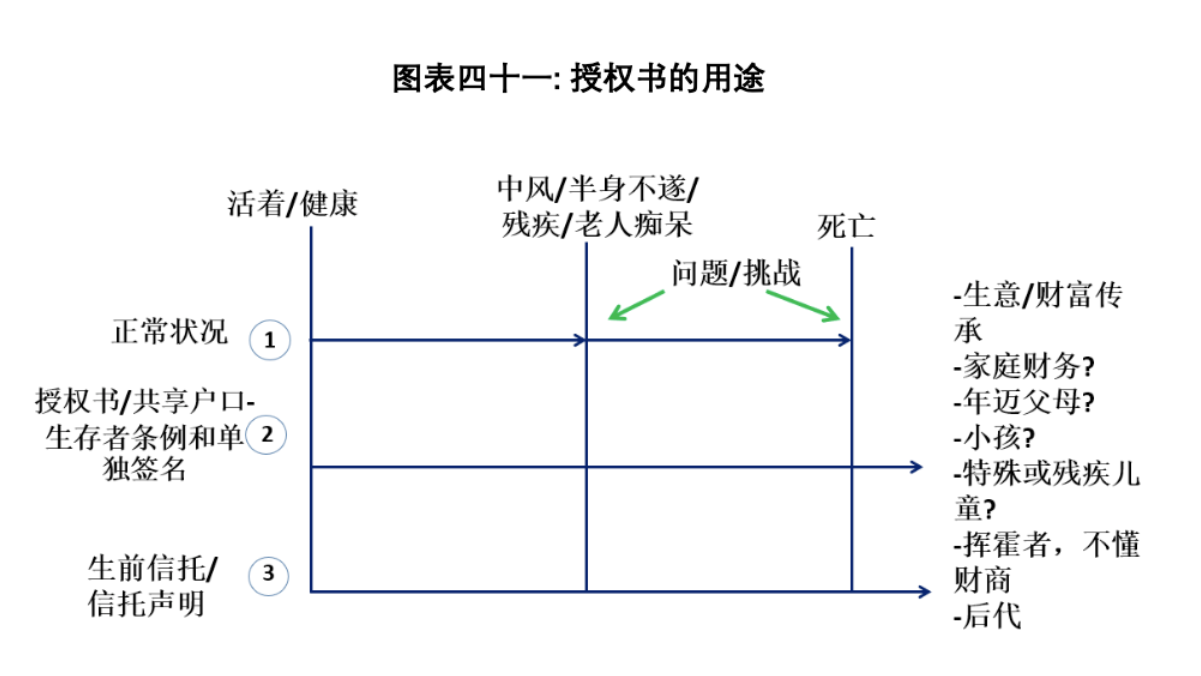

根据图表四十一,在过去的几十年中,昏迷,中风,永久性全残(TPD)和痴 呆症可能并不常见,但如今它变得越来越普遍。这种情况被许多人称为“半 死”,遗嘱或某种私人信托无法生效,因为还没有死,没人能操作你的帐户。 在这种情况下,你将需要某人做出法律,财务和医疗决定,或合法代表你,行驶处理日常业务,生意,家庭和个人事务。该权力不仅限于提取资金,收取租金,管理业务,对资产进行购买和销售等,其实,基本上等于另一个合 法的你。所以在授权书(Power of Attorney)上,你应该限制所谓的代理人的权力,比如设立只限特定事物,或期限,避免被滥用。

让我详细说明一个肾脏移植案例,以更好地理解授权书的用法。假设有一个 人希望前往中国进行肾脏器官移植手术。如果移植过程顺利的话,通常需要 大约 6 个月的时间。这里的问题是,当他不在时,谁来负责他的个人,生意和财务事务。这就是授权书能发挥作用的地方。在旅行之前,他可以设立授 权书,以指派其一名家庭成员,在一年内处理他指定的事务。 对于那些没有 授权书(正常情况 1)的人,你可以想象家庭财务状况会如何的艰难? 如果是 一个单薪家庭,情况会更糟,这还不包挂不菲的医疗费和日常护理的跟进。 为什么不预先设置这种便宜的法律授权,以便在任何情况下都可以放心呢?

3.5.3.1.2 拥有生存条款的联名户口

那些没有授权书的人,可以考虑低成本的方式-联名户口,来减少因昏迷,中 风,TPD 或痴呆的影响。与配偶或家庭成员一起开设“允许任何一位管理户口”

和“生存条款”的联名户口(Joint Name Account),如图所示。图 37。

与授权书相比,这仅限于允许你的户口联名这从该帐户提取资金来应付日常 费用和医疗费。联名帐户有两种类型:有或没有生存条款 (Survivorship Clause),并且有两种操作方式:(a)需要两个当事人一同签名(b)任何一 位当事人签名即可。以前的“生存条款”是允许幸存联名者,用另一位联名者死 亡的证书,来取消联名户口,然后提出全部资金,但是由于大众银行的诉讼案后,这种优势仅限于管理该联名户口,而不再是完全拥有该户口,比较管 理和拥有是大不同的,但这也仅限于拥有生存条款和任何一位当事人签名即 可的联名户口而已。唯一安全的做法就是,在开联名户口时,向该银行负责人确认,或细读所签的联名户口条约,毕竟每个银行做法有异1。 银行最保守的做法就是等待法庭认证文件,那可是需要几个月的时间。 在遗嘱中,唯一能做的来包含联名户口生存者就是写在遗嘱里,声明联名户口的生存者会获得该户口所有的一切。

3.5.3.1.3 信托委任

对于那些投资在信托投资-Unit Trust 的人,只要支付大约 80 令吉(不同的信 托公司可能会收取不同的费用)以创建信托提名/委任(Trust Nomation),这将使你的受益人在提交申请后的 14 天内,接管/兑现你的单位信托投资。这让 死者家属在这个最压力的时期,拥有一定和可调动的流动资金。3.5.3.1.4 确认土地合法拥有者

在讨论下一阶段之前,请允许我提醒那拥有土地的人,每 3-5 年,到当地的土地局,进行一次土地合法拥有者搜索(Land Ownership Legal Search),以确保该土地仍在你的姓名下。为何要如此呢? 其背后的原因是,在 20 多年前, 许多土地欺诈案件发生,在这些案件中,很多土地拥有者在拥有土地几十年都没有什么变更,直到打算传承或出售时,才惊人发现,该土地已经不属于他们了,也因为太多年了,也不懂那个时候,该土地已经被换了主人,土地局也没有足够资料去追索,让整个诉讼非常困难,因此很难在法庭上证明谁 是真正拥有者。

参考资料:

1. ZUL RAFIQUE & partners (ZRp), ‘Case Update: The effect of survivorship clause on joint account’, ZUL RAFIQUE & partners (ZRp), accessed 11 July 2019, https://www.zulrafique.com.my/article-sample.php?id=355

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。