有备无患

第三章: 财务压力和其管理策列

3.4.3.4.5 住院保险–医药卡

住院医药卡是每個人都應該和信用卡用时拥有。如果你的公司提供住院医药卡,不是个人住院医药卡,而是公司团体保险,你是否仍要购买自己的个人住院医药卡吗? 如果你的回答是否定的。请看会我在上一节中分享的关于没有 保险的跨国公司高层的情况一样,故事的结论是无论公司是否给你住院医药卡,你都应该拥有自己的个人住院医药卡,除非极少数情况下你的公司为你提供了个人住院医药卡,一旦你决定离开公司或退休,你可以选择带着走,继续拥有并自行支付。

你可能会问为什么在马来西亚,我们需要个人住院医药卡? 因为我们很幸运,能够在政府医院或诊所,每次就诊仅需支付 1 令吉,就可以享受免费医疗咨询服务。与之前美国相比,没有医疗保险就意味着没有医疗咨询服务, 这就是为什么奥巴马就是推动把贫穷族群纳入昂贵的国民保险体系中。

没错,我认同,我们在政府医院中,可以得到优质服务的观点,但是大多数情况下,因为似乎接近免费,所以人数很多,非常耗时。而如果,我们选择自己支付医院,医疗费用又非常昂贵,因为我们的医疗费用通胀非常高。在马来西亚的医疗费用通胀率为 15%,高于全球平均水平约 10%。最残酷的是我们的医疗费,大约每 5 年翻一倍。至于,为何我们的医疗费通胀奇高,部分原因是由于我们需要进口专利药品和医疗设备,而我们的马币汇率近几年都在贬值。其实,这几年来,因为马币贬值导致我们的医疗费通胀是大约 17%。

几年前,由于缺乏个人住院医药卡,我的一位被诊断患有皮肤癌的邻居,被安排在 8 个月后在吉隆坡政府医院接受治疗。可惜他没有等到那个时候接受治疗,就死了。

其实拥有个人住院医药卡,意味着你有选择,可以自由选择是否要去政府或私立医院,那个医生或那个医院,得到治疗的方式和比较私人的疗养环境, 可以多咨询几个医生的意见,无需担心医疗费用。

该住院医药卡可让你,无现金似的去接受更快和直接入院检查,照料和治疗。如果你没有选择或被送往制定医院,则可先用信用卡支付,再向保险公司报销医疗费用。

在购买住院医药卡时,你需要仔细了解几项关键术语:

i. 年度限额和终生限额 – 这意味着你在整个一生中或每年可以使用多少医 疗费用总额。请检查你目前的情况,你应该拥有至少 1 百万令吉或以上 或无限的终身限额,而年度限额至少为 1 百千令吉或以上。如果年度限额和终生限额都无限最好,医疗通胀再高也不怕,但是多数目前,保险 公司还是会设定一些限制条件。请记住,如果你的住院医药卡的年度限额为 1 百千令吉,而你的医疗费用约为 150,000 令吉,那么剩余的 5 万 就必须自掏腰包。至于终生限额,在健康和财务许可的情况下,尽可能地提高至无限,因为一旦你被诊断某种慢性疾病,例如高血压,或者曾经提出理赔,或之前有曾入院记录,或目前体重已经超标,市场上的保险公司不会再允许你再购买新或附加新的医疗保险来提高医疗保险限 额,除非,该疾病或入院是被视为微不足道的小事或你已完全康复或体 重回复健康。

ii. 住房等级(R&B) – 此金额表示你入院后,可以入住的房价,例如: 每晚 200 令吉,也是决定了你房间的隐私级别。如果你住在比较便宜的房间,则必须与其他患者共享,比如一个 RM100 的病房可能要容纳大约 6-8 位患者。如果你坚持以高于你应入住房费的价格入住病房,一些保险公司将对你进行处罚,同时你还要自我承担额外的房费。另外,在你入院时,符合你资格的房型已满了,怎么办? 通常,这不是你的问题,有时,你可以与医院协商,将你暂时安置在较高费用的房间中,直到合格的房间空出来了而无需支付额外费用。通常,我们建议的病房数额至少要 200 令吉或以上,因为这是为了防止, 10-20 年后,你的同等病房价格已经不存在了,到时你被逼支付更高的病房费和附加保险公司的罚款。

iii. 门诊如医疗费索偿或限制索偿 – 有一些门诊治疗,例如癌症,肾脏透析,昏迷,中风等。如果你的住院医药卡限制了此类索赔,那么对这些 正在进行该治疗,成为一个非常沉重的负担。有些保险公司将这些门诊治疗的费用范围限制为最高 RM20,000,即使整个住院医药卡年度限额为 RM100,000 或以上。因此,当你用完 RM20,000 之后, 其余和接下来的陆续的治疗费,可需要自掏腰包了。除非你选择门诊如医疗费索偿 -As Charged, 只要你的住院医药卡的年度和终生期限没有用尽,你可以继续提出任何医疗索赔。因此,选择“门诊如医疗费索偿”是最好的。

iv. 保障至 80 岁或 100 岁? – 马来西亚人的平均寿命约为 75 岁,并且这一 数字在未来几年将继续增长。我们真的需要覆盖到 100 岁吗? 我想说的是,如果你的医疗保险可以保至 100 年,这意味着,现在你已经支付可保障至 100 岁的保险费,但这是目前许多大马人无法到达的岁数。如果有选择的话,我会选择承保到 80 岁,但在 80 岁时,我有选择,是否将承保范围进一步扩大到 100 岁,当然到时保费肯定不便宜,至少现在不 会反映在我的保费中。最好不要给自己负担额外的保费,不妨将其延后决定,我建议延后的部分原因是由于年老时的手术风险,是非常高的, 而大部分医疗费用都是来自手术,这时,医生通常都不鼓励年老患者, 进行任何大手术,这使得医疗保险的吸引力大大降低。

v. 保证更新 - 一些代理商通过使用“保证更新”来和其他保险公司区别,而实际上这并不是一个很好的区分。产品组合撤回意味着,只要保险公司还在,产品就一直有效; 而在马来西亚,一旦保险合约生效,即使保险公司希望退出或卖出业务,并将其业务出售给其他保险公司,其之前已经生效的保单在新公司理,一样有效。在这种情况下,还有另一层保护,那就是马来西亚存款保险公司(Perbadanan Insurans Deposit Malaysia-PIDM)自动为每个保险保单提供价值 RM500,000 的承保范围。

3.4.3.4.6 旅行保险

现在每个人都可以飞!现在,飞行已使每个城市变得更近。是目前最重要的 交通和运输方式之一,廉价航空公司使旅行的费用变得非常便宜,使每个人都无法抗拒。最近,马航发生的几起空难事件引发了人们对飞行和旅行风险管理的意识。对于每个旅客来说,在登机前购买旅行保险已成为必需品。

我认为几乎每个人都知道旅行保险,对于承保行李丢失或破损,旅行延误或取消,盗窃和医疗索赔等很清楚。但是,我想在此向喜欢旅行的人士分享其 他一些重要的要点,旅行保险,在你遇到任何受伤或健康问题时,例如心脏病发作,让你可以即可致电 24 小时旅行支援,以便获得即时医疗支持,疏散和遣返(直升机,升降机,空中救护车,医生和护士以及担架商业航班)。

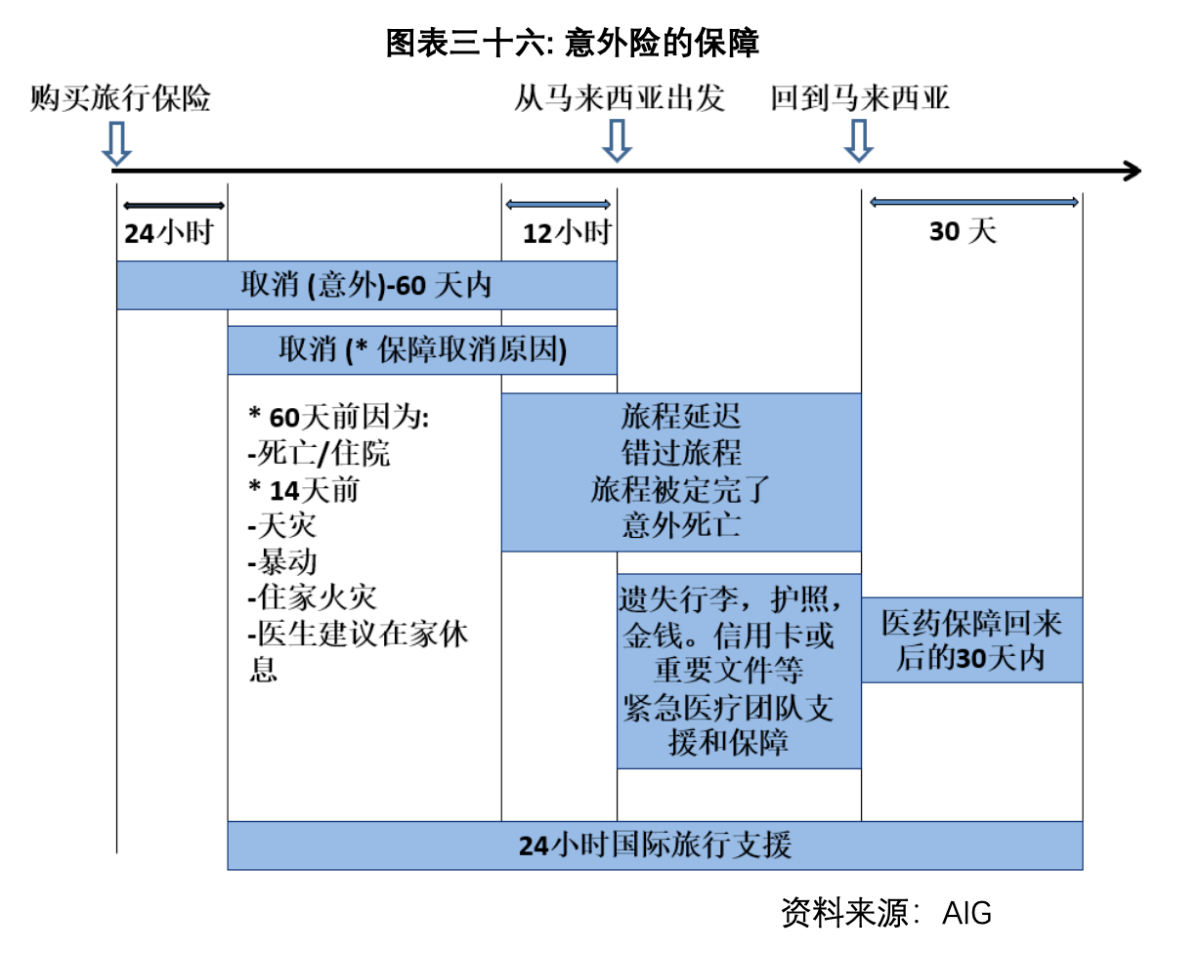

既然已经有住院医药卡,为何还需要旅行保险呢?实际上,你所拥有的住院医药卡仅在马来西亚的医院,有些还包含新加坡,文莱和泰国,可以使用, 除非,你在马来西亚找不到特别的医疗专家。而当你去旅行,不管是因为工作或休闲,任何受伤或健康问题,甚至是食物中毒, 中暑等,都可能让你在 当地即刻接受医疗帮助,无需担心医疗费,很多时候,不管在那里,当地的医疗费对旅客都是比较贵的,即使你已经返回家乡后,任然可以继续在大马 接受治疗,理赔在旅行保险里。下面的图表三十六展示了旅行覆盖期和类型 的简单整体视图:

其实,旅行保险还有包含其他的保障,例如家庭护理,替代医疗方式,遗体运回,个人钱财和文件遗失,个人责任,绑架人质导致的赎金支付,大流行性流感导致隔离的风险,信用卡遗失,以及租车超额等等保障。最后一件 事; 该旅行保险可以根据你的需要,给与你的保障。例如本地或外国,几天,每月或每年等等。

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。