哪些保险不能不买

第三章: 财务压力和其管理策列

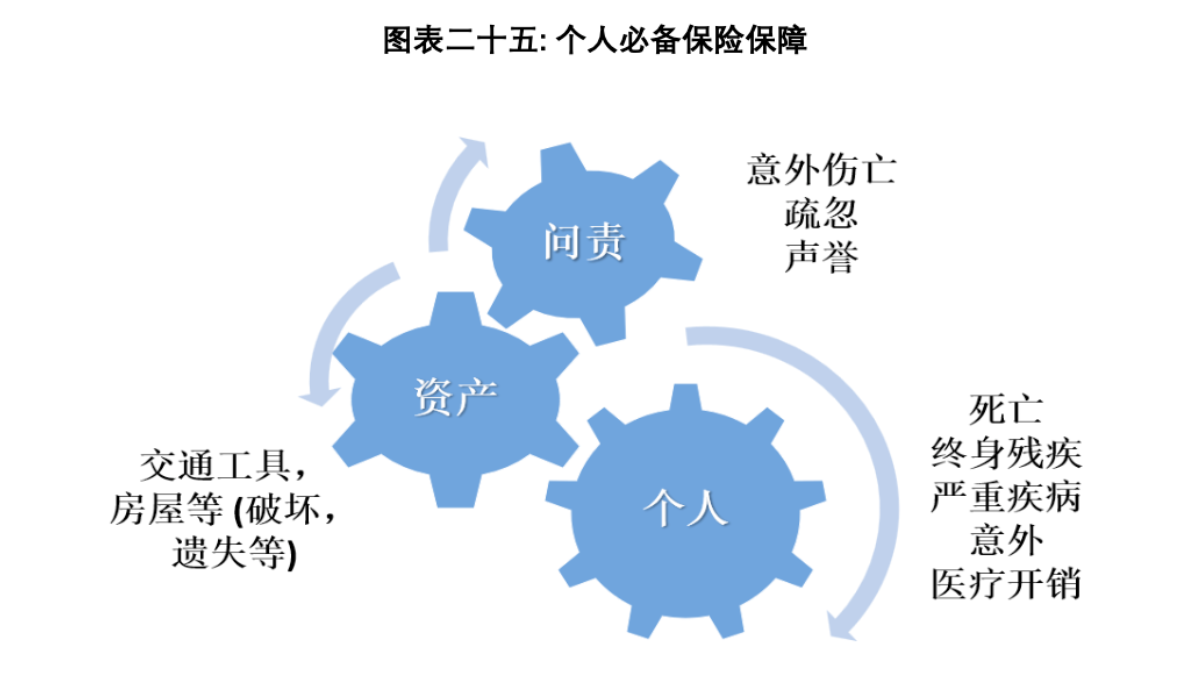

3.4.3 个人必备保险保障

当我们谈论个人保险时,有三个不可忽视的主要领域,即个人,财产和责任。那些意识到保险重要性的人通常只会关注个人层面,尤其是医疗卡或意外,而不是其他两个方面。随着越来越多的人意识到自己的权利,责任范围 变得越来越重要。这就是为什么我们不应该忽略其中任何一个的层面。

根据上面的图表二十五,个人保险的范围包括死亡,永久性残疾(TPD),重症疾病,意外,医疗等,而财产涉及的是我们拥有的交通工具,房屋等损失。 责任范围包括:a)疏忽大意或错误导致他人,资产和声誉受到伤害或损害。b)我们提供的专业建议或服务可能给客户造成经济损失。这些内容涵盖了一个人必须拥有的所有必需的覆盖范围,以让我们自己安心。

3.4.3.1 交通工具保险是必要的

让我们从我们的熟悉的开始,例如汽车。我喜欢用卡巴星(Karpal Singh)的故事来阐述汽车保险的重要性。卡巴星是马来西亚著名的印度政治家和律师。 卡巴星的一生中发生了三起交通意外;第一起是发生在印度,他的父亲因此而丧生,而最后一起则导致他本身身亡。我们将着重谈第二起事故,因为它导致他瘫痪。当时,他从槟城机场乘出租车返回家中时,从车后被一位银行职员撞了,就当场昏迷了。他起诉该职员,赢得了诉讼,获接近两百万令吉赔偿1。 幸运的是,该职员的汽车保险还好有效,可以用于支付索赔和诉讼费用。我们能想象,如果这位职员忘记或故意不按时更新汽车保险,那怕是一天或一分钟的差别,他将面临巨大挑战,因为两百万令吉对大多数人来说可是一笔天文字数,可使大多数人破产,如果他们没有钱或资产来支付。因此,购买交通工具保险是非常重要的。

车险是少数,实行“先付后得”的普险之一,这意味着你需要先支付才能得到保障,而交通事故或意外可以发生在分秒间,更何况因交通事故而死亡可是大马 5 大死亡原因之一,全球第三高,因此故意延迟或不进行更新,不会为你节省多少2。 每天,大约 20 名马来西亚人因道路交通事故而丧生3。 近期,这个死亡率略有下降的局势。

如果你开车,你是否知道开车撞上电单车司机或路行人所需要承担的责任很重? 据我所询问保险公司得知,如果你撞上电单车司机,即使电单车司机有过失,也始终要承担对方的任何人和电单车的损失。如果,这起意外是有报 案的,而你是错方,从事故发生之日起至5 年内,该摩托车骑士始终可以向车主,索赔任何身体上的伤害,因为有些伤害只能在一段时间后才能识别或显现。

有没有人像我一样有经验,驾车驶入合艾或泰国普吉岛?通常,我们会在进 入泰国之前,买个简单的汽车保险,但实际上这是不够的,因为你应该购买 全面的汽车保险来承担风险。在泰国,保护摩托车骑士和路人的法律比在马 来西亚更苛刻,因此在泰国开车时需要格外小心。现在,我更喜欢聘请汽车司机。我不仅为自己节省了驾驶的劳累麻烦,而且还将法律责任转移给该司 机。有时,当你可以用钱把风险转移出去时,为什么我们需要承担自己的风险?

我遇到了一位为公司提供业务咨询的企业管理老手。他告诉我,他了解说, 其实,我们自己可以准备一些税务,法律文件或合约,但他更愿意聘请专业 人员为自己和公司做这件事,因为这是将责任转移给税务代理人或律师的一 种风险转让的方式。为什么要自己动手将所有责任归于自己? 我非常欣赏他 的思维格局。

之前在吉隆坡发生的一起公共交通事故,一名女士被公交车撞倒, 而当场死 亡,死者的家人起诉该公共交通公司,并赢得约 500 万令吉的赔偿金。人类的生命是无价的,这五百万的数目不小,但即使这样也无法挽回一条人 的生命。

不懂大家是否有碰到过汽车着火? 大约几年前,我遇到了,那是我第一次在高速公路中间看到一辆汽车着火,我在反方向,经过时我都会感受到燃烧的热。当我告诉我的同事,她来自吉隆坡时,她告诉我,在吉隆坡是相当普遍 的。

2017 年,槟城发生有史以来最严重的水灾,大约 80%的地区受到了影响。很多房子和车子都泡在水里,损失可想而自。有人与我分享,如果水进入汽车发动机并与汽油混合,修理一辆丰田汽车的成本大约 10,000 令吉或以上。

暴风雨对驾驶者来说是非常危险的,不止能见度低,发生事故的风险相应增 加,更不用说,还有滑坡,土崩,树倒,其他坠落物体,雷击和水灾各种灾 害的发生的可能性。对于上述所有突发情况,你都可以通过购买附加自然灾 害在你的综合汽车保险中来减少财务损失。要记住的一件事是,即使它被称 为全面保险,它仍然不能涵盖你作为司机和乘客的人身保障,在这里,附加个人意外保障就显得非常重要,弥补这一缺口。

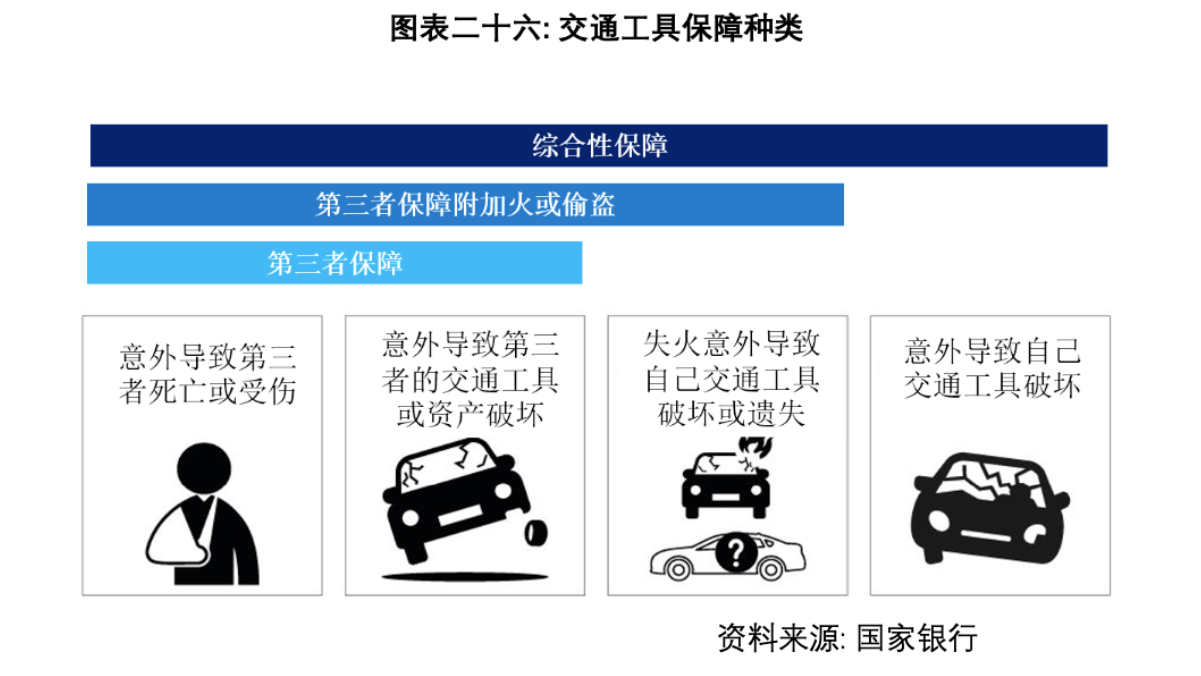

不难想象,租用无执照和没有保险的汽车,货车或学生巴士,来载送带孩子 是多么大的风险。如果你是优步或 Grab 司机,个人汽车保险将不会涵盖商业 用途中的任何伤害,责任和损坏;因此,你应该和传统的和有执照的出租车 司机一样,购买商业保险。幸运的是,政府最近要求优步司机像普通出租车 司机一样购买商业保险,以保障乘客。图表二十六显示了市场上三种不同的 汽车保险范围。

3.4.3.2 房屋保险

每个人都梦想着在自己的生活中拥有至少一栋房子。我们下一个要讨论的就是房子。现在的问题是,一旦拥有了一栋,你在火灾,洪水,盗窃,闪电, 爆炸等方面是否得到保障?如果你的回答是“有”,那么它是否同时涵盖了房屋 的“结构”和“内容”呢?如果你对以上任一问题的回答为“否”或不确定,请继续阅读直到最后,因为这可能会挽救你和家人的生命。

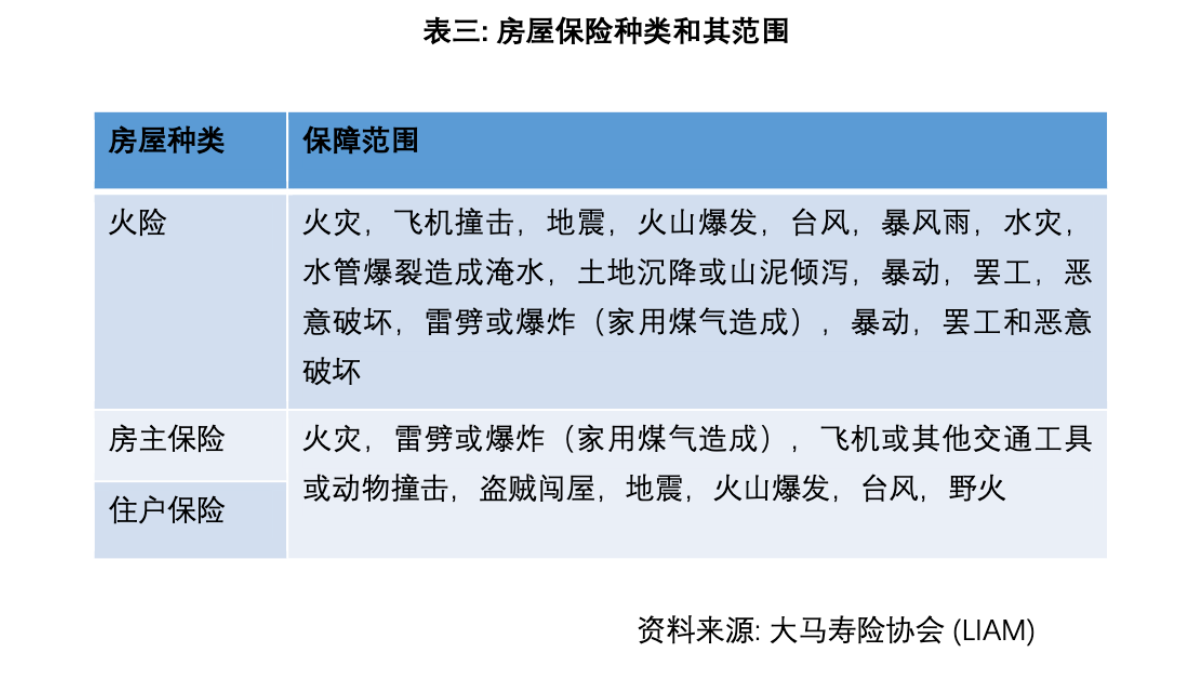

为了涵盖我们拥有或出租的房屋,你可以选择三种类型的保单,即火险,房主,住户。房主保险涵盖房屋本身或建筑物的结构,包括墙壁,屋顶,固定

装置和配件,车库,门和围栏,而另一方面,住户保护房屋的内容,例如家 具,沙发,桌子,珠宝等,甚至包含被保险人造成致命伤害。两者应同时购 买,因为它们可以互相补充,组成最完整的保障。请参考表三以获得这三种之间的比较。

对于仍在建造中或还未使用的房屋,通常房主保障已足够,这通常是银行保护其投资的一种方式。当你从银行手中接管房屋,并住下来时,最好再增加多一层的保护,那就是住户保障。大多数人不知道这一点,只是继续支付仅覆盖房屋架构的保险费。基本的火灾保险提供了另一种选择,主要针对火灾,闪电或爆炸造成的房屋损坏或损失,但是没有包含房屋内容。这三个之间 的区别如表三如下:

当问说,那种类型提供最佳保护的问题时,实际情况是看回你的需要。那就是你住在那和即将面对的风险。例如,那些住在机场(飞机)附近,高速公路/繁忙道路(车辆)旁边,森林(野火)附近的人,需要确保你的保险拥有以上保障,不过,当然,最全面的选择应该是同时购买房主和住户。

另一个问题是我们应该购买多少保险? 表 4 会给您一个想法,其中有一个保险术语称为“恢复原状”,意味着你无法通过保险赚钱,因为它只是恢复事故前状况。对于房屋而言,这意味着重建相同但又新的建筑物,预算最坏的情况-完全烧毁的成本。请记住,这将不是你房屋的市场价值,因为市场价值已经 纳入土地价值,土地是房地产中最昂贵的部分,很多情况是不能被大火或洪 水破坏。你可以参考附近的房屋来获得房屋重建的大略费用,否则保险公司 会根据你的房屋地址,类型和多少楼层为你提供建议。另一种方法是通过以 下链接大马普险协会(PIAM)的建筑成本计算器:https://bcc.piam.org.my 来计算重建成本。请参考表四。

房屋保险是可以帮助你重建屋子,补偿你的损失,津贴你暂时租房子,但 是,你仍然必须自己偿还任何现有的房屋贷款。在房屋贷款上,别忘了要购 买足够的房屋借贷保险(MRTA),以确保如果贷款人发生死亡或残疾,房屋 贷款回被一笔勾销,家人可以继续住和拥有该房子。

我想在里提醒,几项和房屋保障的实用例子需要注意。假设你住在排屋里, 有一天,由于烹饪时的粗心大意或手机充电器故障而着火。消防员来时,他们将试图扑灭大火,可能从邻居破门进入你失火屋子。你不只需要承担自己房屋中的所有损失,而且还需要面对邻居要求赔偿的责任。他们可以起诉你,不管你是有意无意,对他们面临的所有损失,比如救火水,烟害或消防因为救援而造成的任何人身伤害或财务损害。这就是为什么在这个全球化和 资讯爆炸时代,每个人都知道自己的权利,公众责任(Public Liabity)变得越 来越重要,但是并不是这个市场上的所有房屋保险产品都提供了这一点。有些会提供付费附加,这仅意味着你需要支付额外费用才能获得此公众责任的保障。

其次,如果由于某种原因比如移民,经常把你的屋子于空置状态三个月或以 上,那么除了基本的房屋保险之外,你最好付费附加“空置”- Non-occupancy 保障,因为空置的屋子,风险更高。如果你不这样做,你将无法索赔,别以 为保险公司不懂,他们可以通过你的邻居,你家的水,电,排污用量就可以 大概略知一二。

第三是关于非法翻新/扩建房屋,例如扩建厨房或附加房间等,每一层扩展屋 顶不算外,你必需从新画图,并获得当地政府批准,也要知会保险公司,可 能保费会有所不同。否则,如果有什么意外发生比如火灾,保险公司将因为 你非法翻新或扩建,而拒绝你的索赔要求。这是因为非法扩建或装修,给人 不专业的感觉,风险更高,因为电线安装不当,电源过度使用,扩建过高层 而导致地陷等原因。切勿冒险进行非法的翻新或扩建工作!

最后,这是关于你用私人房屋用于商业用途。如果你购买个人房屋保险,但 房屋却用于商业用于,如果发生任何意外,保险公司有权拒绝保险索赔。你 应购买商业保险,以覆盖你的商业资产-商店,办公室,仓库等,因为风险更 高且保费也更昂贵。将你的房屋用作仓库,集聚了好多易燃物品,例如纸 盒,塑胶袋等或当咖啡馆,其易爆物品,例如天然气,沸水设备等,对你自 己,家人和保险公司而言都是非常危险的。如果客户或邻居,因为你的商业 用途屋子而受伤,请准备好他们对你的诉讼和公众责任索赔。 近期,因为疫 情,导致很多人居家办业,有当地政府开始要求当事人申请执照。仍然记得 2017 年,槟城发生最严重的水灾。有一个家庭的房屋受到了影响, 房屋内的水位达到膝盖左右的水平,幸运的是他们有火灾保险。他们多年来 每年支付约 200 ++令吉的保费,直到去年才第一次要求赔偿,不难想象当时 有多严重。事发后,保险核算员来计算损失,他们获得了大约 7,000 ++令吉 的赔偿。由于该火保险并不覆盖房屋的内容,而仅覆盖该半独立式,两层房 屋的结构,墙壁,大门和铁门或定在墙壁的厨等等。还好他们及时把家具移 到了更高的楼上,否则损失会更高,而且也无法弥补。

参考资料:

1. Christina Chin, ‘Karpal gets RM2mil’, The Star, 8 Oct 2011, Accessed 5 May 19, https://www.thestar.com.my/news/nation/2011/10/08/karpal-gets-rm2mil.2. ‘HEALTH PROFILE: Malaysia’, LeDuc Media, 2018

https://www.worldlifeexpectancy.com/country-health-profile/malaysia.

https://www.worldlifeexpectancy.com/country-health-profile/malaysia.

3. ‘JKJR: 20 deaths daily because of road accidents throughout 2016’, The Star, 30 March 17, accessed 5 May 19, https://www.thestar.com.my/metro/community/2017/03/30/jkjr-20-deaths- daily-because-of-road-accidents-throughout-2016#e2sYlbrtlvBFCiMX.99.

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。