清理债务的优先次序

第三章: 财务压力和其管理策列

3.2.5 债务重组

如果你有坏债,例如信用卡或个人贷款,除了每月还清全部贷款额之外,你还可以考虑利用部分储蓄或保守投资资金先偿还信用卡,然后再偿还个人贷款。请优先考虑清理较高利息的笔贷款。有人可能会问,是否可以使用他们 的公积金来还清或减少未偿还的房屋贷款。实际上,答案取决于你的风险喜 好,公积金回报和贷款利息。如果你是一个保守的投资者,那么你的公积金 回报率徘徊在 5-6%左右,并且房屋贷款利息在相同范围内,那么这不是明智之举,除非贷款利息更高。如果你是冒险家,我认为你应该考虑从公积金那 里提出一些钱投资于信托投资,但是你要确保你的信托投资回酬大与公积金的回酬,每年回酬最少超过 7%。

3.2.6 债务重组的真实个案

让我分享两个与银行就贷款重组进行谈判的故事。

第一个个案是来自我的一位老师的实例,因为他帮助客户与银行协商以免除他之前已经累计不少的信用卡利息,毕竟他是属于低收入群体,最后银行同意,只支付本金。他很容易做到这一点,因为这位老师正帮这位客户制定财务计划,非常了解客户的财务状况,所以说服得到银行。银行也了解到,信用卡债是属于无担保债务,没有必要强迫欠债人,支付超出其承受能力的款 项,并且知道如果通过免除利息,银行仍然能够收回之前借出去的本金,何乐而不为。这对于双方而言,这仍然是双赢的协议。

第二个是我家庭成员的案子,这是我与银行信贷部门,商讨重组在万挠的房屋贷款的问题。该房屋贷款在 2003 年获得了批准,批准金额为 62,641 令 吉。银行联络不到贷款当事人,只好拍卖了该房屋,并在在第 7 次拍卖中售出,剩余的贷款金额一直以复利的形式继续滚利,直到法律函件送达我母亲的家为止,那时是 2012 年,其总贷款额已经变成 123,609 令吉。经过不少次谈判,从电话到吉隆玻总部面谈,最后,银行同意贷款负责人,只承担一半贷款额-50,000 令吉, 因为该贷款是两个人共同拥有的,我只是负责帮其中一人协商。如果他按照协议始终按月支付分期付款每个月 700 令吉,那么在 2019 年 9 月,最后的 400 令吉支付,将使他免除这笔债务。请参考下面的图 表十五以了解重组计划的整体情况。

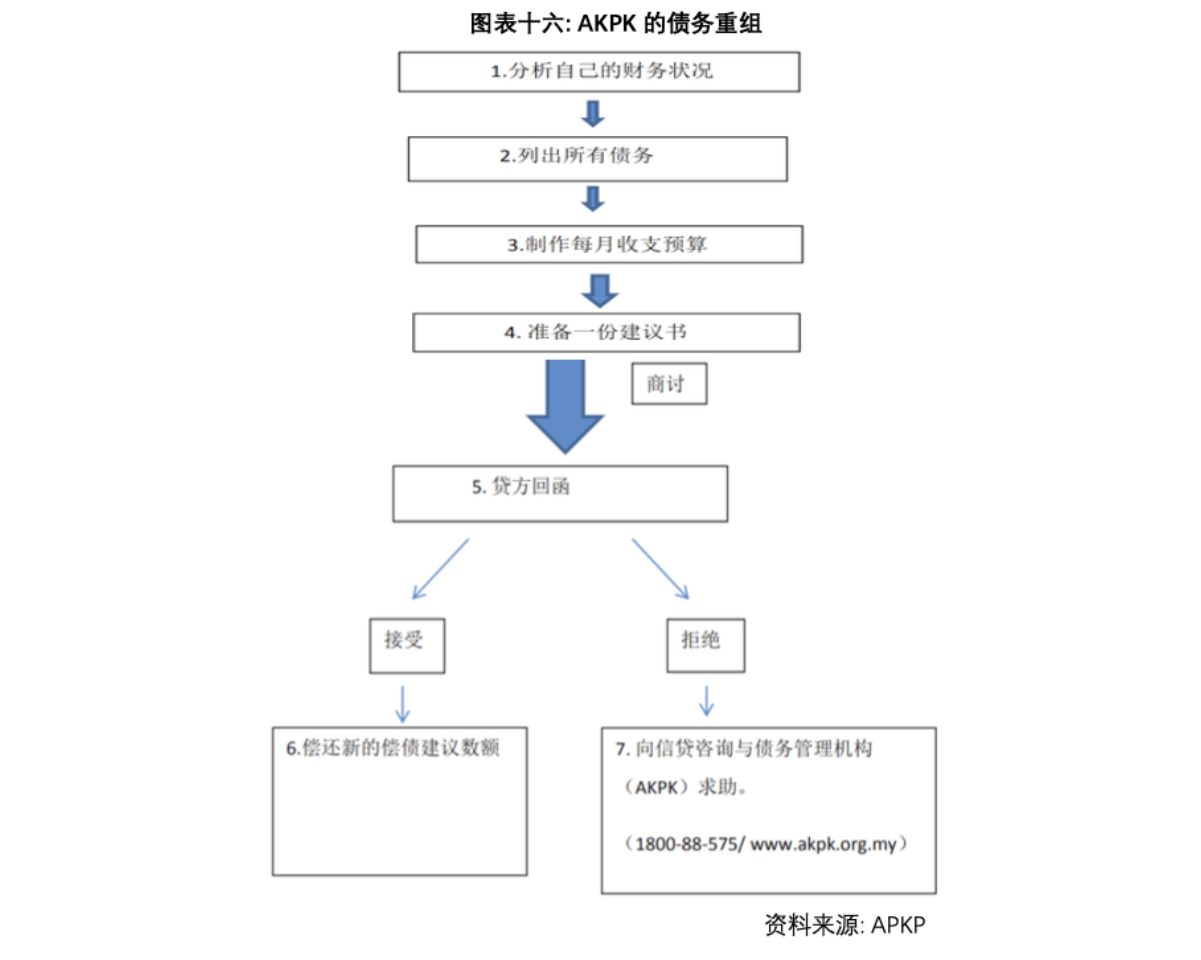

3.2.7 AKPK 的自我债务重组

我有一位朋友,曾与问我关于债务重组事项。当天决定无法偿还债务时,曾试图向银行行用卡和个人贷款部门,他提出想要重组债务,但银行拒绝了,我告诉他,有关债务重组计划的事宜,是应该和银行总部的信贷部门,而不是个人贷款或信用卡部。过后,他接到一个自称来自“AKPK”的家伙的来电,说是来帮助他做债务重组,但他需要先支付一定的费用。我直接告诉他说 AKPK的服务是免费的,但是别天真以为他们会主动联络你,他应该直接联络真正的 AKPK。

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。