理财坑的解决方案

我们常常和别人说理财的坑坑洞洞,但老实说,每个人在不同哦你的人生阶段所会遇到的理财坑都不尽相同。所以,今天就给各位罗列人生各阶段的理财坑。大家看了,也许可以提前准备,预防预防。

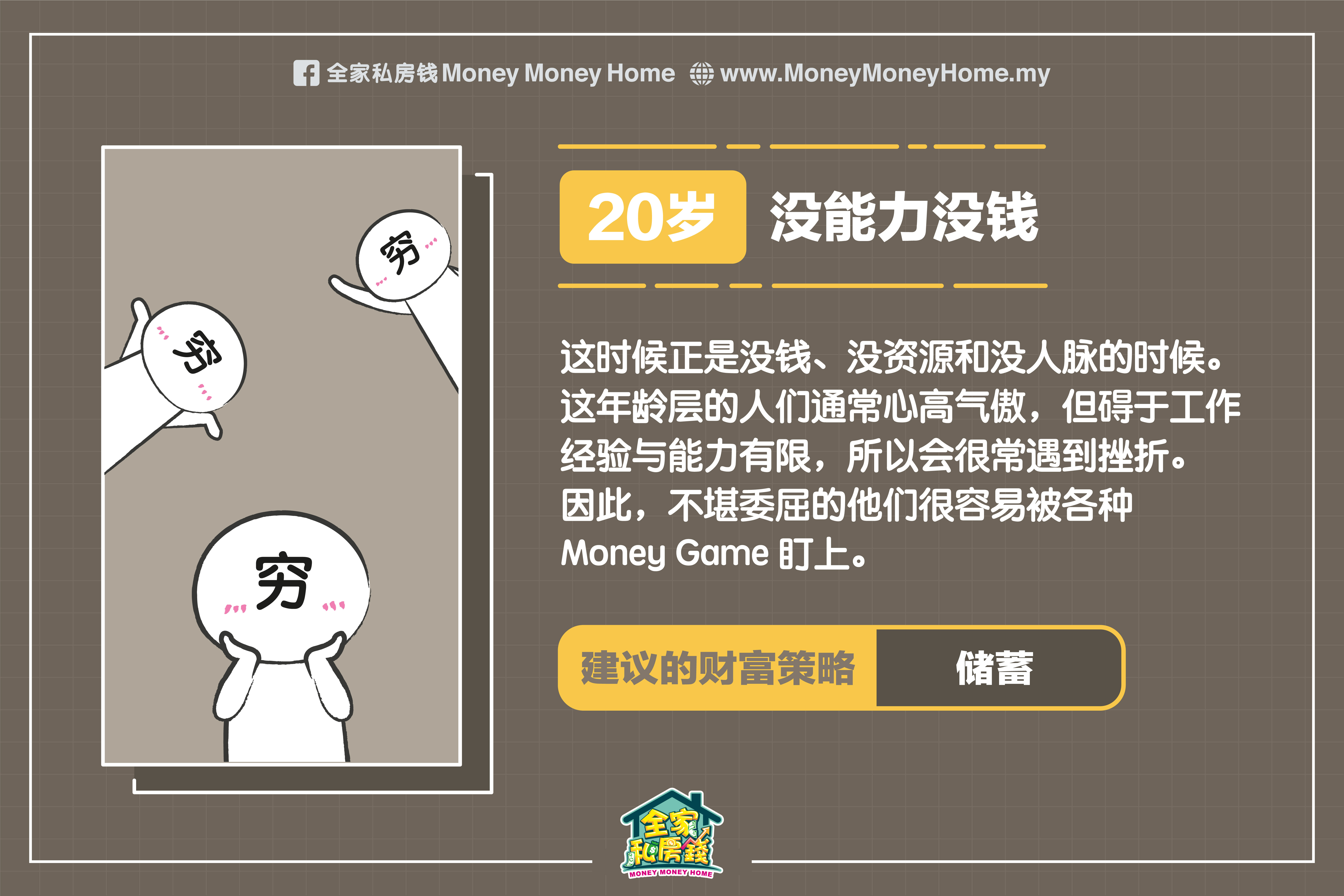

20岁 – 没能力没钱

这个时候的人要么正在念大学,要么就刚出来社会工作,可以说是典型的“没钱、没资源、没人脉”的“三没”人。而偏偏这个时候的人们很多都心高气傲,目标远大,所以会常常想各种方式来实现自己的财务目标。

这本来是一个优势,不过很多人,尤其是刚开始工作的群体一定遇到很多挫折,看公司和老板各种不顺眼。但碍于自己没能力,就只好忍声吞气。最后,他们是最容易被各种money game盯上的群体,参与各种号称可以缩短奋斗时间的非法活动。

如果只是普通损害自己的一点金钱和人脉,都还只是小事。最糟糕的情况就是你试过,就回不去。这也是为什么money game碰不得的原因。人的惰性会让你去依赖各种捷径,到最后,有一样肯定的就是你让那些money game的幕后黑手赚得盆满钵满。

这个阶段,比较建议的财富策略应该是【储蓄】。

30岁 – 胡乱举债

当你踏入30岁的阶段,只要你没混日子过,那么一般来说收入并不会太糟糕,可以过一个比较体面的生活。但现在的你,最危险的事情就是对生活素质的要求变高了。你觉得自己能力很够了,所以觉得之后的20-30年都会一帆风顺。

于是,你开始买车买房(有车的可能就会开始换车了)。所以对银行来说,30岁以上的群体是很好的客户群,因为他们对借贷产品的需求会增加得很快,如果你已经成家立业,那么各种生活的变化都会促使你和银行的来往更加密切。

这个时候,最避忌的事情就是胡乱举债。因为所有的债务都是建立在一个基本逻辑,那就是你的生产力是越来越强。但,刚踏入30岁的群体,你们的职业发展确实充满更多未知数,也就是我们常说的【中年危机】。如果你没有很好培养能力的话,更高新的工作你无法胜任,低薪的工作你无法竞争。

所以,管理好自己的债务是这个年龄最大的理财陷阱。

这个阶段,比较建议的财富策略应该是【投资】。

40岁 – 胡乱换工作

到了40岁的你,基本上没有太多转行的本钱。听清楚,是本钱不够,不是不行。因为你已经在自己的专业积累很多时间和经验了,你的自尊心和年轻人的竞争力会让你的转行变得有心无力。

这个时候的你,最重要是在自己的本行里寻找新的突破,而不是去不同的行业做新的尝试,除非你可以像《乘风破浪的姐姐》的女艺人一样看淡得失,追求自我突破。不过,一般人是做不到,因为当你看到自己的房贷和车贷,以及儿女债(养育费,教育费等等),你的勇气就会被熄灭。所以,40岁的你,避免过于频密的转行或者换公司。

还有一点的就是,这个时候的你应该开始为自己的孩子(如有)给准备好各种储蓄措施,否则你就会进入下一个理财坑。

这个阶段,比较建议的财富策略应该是【投资 + 保值】。

50-60岁 – 有钱就任性

你已经活了半个世纪了,已经到了一个应该有相当智慧的年龄了,而且可以支配的财富也多了很多,有些人已经可以领取自己的EPF了。

不过,这个时候的你最大的理财坑就是不懂得管理好这笔财富。所以,我们一直会听到很多人几年就花光EPF储蓄的案例。#EPF再努力也救不到这么多

一般人都是把这笔钱败在这几个地方:

- 孩子的教育费用。

- 大大小小的装修(搬家、换车、旅行)

- 胡乱投资最后把棺材本亏完

人真的很奇怪,我们一直以为自己有了钱就可以做很多事情,好像自己变得无所不能。不过,我们却忘记去培育自己如何懂得管理这一笔突然增加的财富。

这个阶段,比较建议的财富策略应该是【保值】。

总结

每个人生阶段都会有不同的大大小小的理财坑,以上这些坑,有些人可能不会遇到,有些人可能的时间段有点不同。不过,有一点不变的就是,我们在规划自己的理财计划时,要明白自己遇到的目标和挑战,才可以找到比较适合自己的方案。不要想着去看邻桌的答案,适合别人的,未必适合你的。

活动资讯

📈 年过30却不懂得理财投资?来这里学习 #价值投资 就对了!