退休是可以计划的

我们是不是都听过朋友抱怨自己并没有办法退休,再不然就是担心薪水不够用等等之类的说话。坦白说,随着人类的寿命越来越长,以及缓慢的薪水涨幅,我们是极有可能不够钱退休,更别提能不能提早退休。

不过,只要愿意就一定有方法。今天,我们就来教大家一些制作自己退休计划的简单方法。当然啦,这些方法会漏掉很多细节没有提到,不过我们想要给大家传达一个概念就是,退休是可以计划,不管你是按时退休还是提早退休。那么,我们开始吧!

首先,了解你的年度开销

所有的理财计划不外乎开源和节流两个步骤,所以,当我们要给自己的理财规划时,就得先了解自己的开销有多大,以及有什么可以节省。不过很多很多人的预算计划之所以会失败,往往败在两大原因。

首先是没有用【一年】的期限来看待我们的开销,而是局限在【一个月】的来计算。须知,我们除了每个月的固定开销,往往有很多年度开销,最为典型就是汽车的保险、维修、某些重要节日的开销(例如红包和旅行)等等,而且往往金额都不小。

这么做的好处就是看清楚你的财务状况是不是健康。因为我们尝试用信用卡来消费,导致我们在计算自己每个月的开销时常常出错误。

反而,如果我们把一整年所需要的费用都列出来,然后对比自己年度净收入(排除花红),就会知道自己是不是超支了。如果年度开销超出净收入,那么财务状况就有点危险,需要审视有什么项目是可以砍预算。

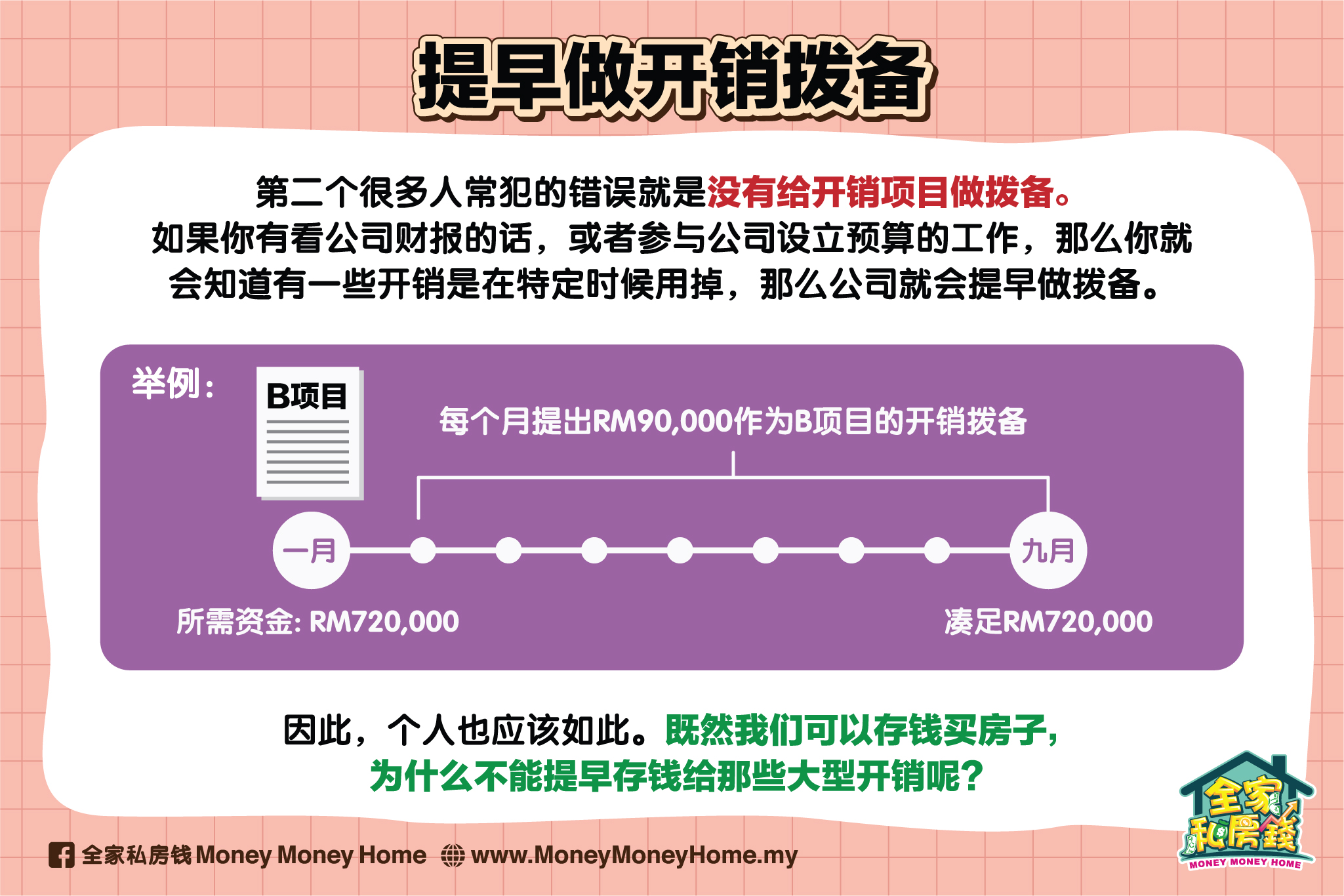

提早做开销拨备

而第二个很多人常犯的错误就是没有给开销项目做拨备。如果你有看公司财报的话,或者参与公司设立预算的工作,那么你就会知道有一些开销是在特定时候用掉,那么公司就会提早做拨备。

打个比方,如果公司打算在9月花72万令吉在B项目上,最好的做法就是前几个月就开始准备这一笔钱,例如每个月提出9万令吉作为B项目的开销拨备,到9月就会累积了8个月的拨备,凑足这72万令吉。这么做的好处就是公司提早给自己的现金流做规划,万一中途发生什么变数(例如生意不好),不至于需要把B项目完全搁置。

因此,个人也应该如此。既然我们可以存钱买房子,为什么不能提早存钱给那些大型开销呢?

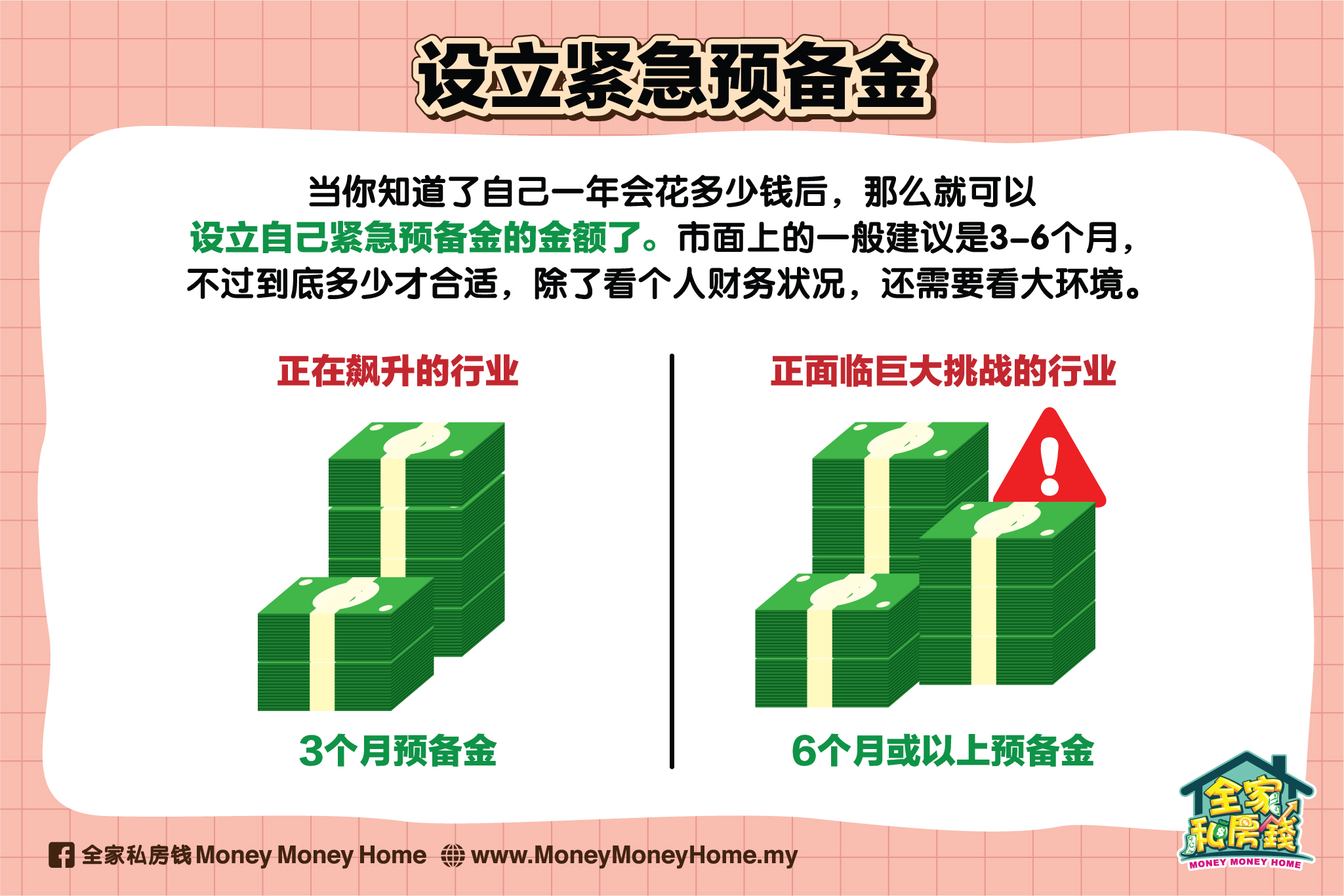

设立紧急预备金

当你知道了自己一年会花多少钱后,那么就可以设立自己紧急预备金的金额了。市面上的一般建议是3-6个月,不过到底多少才合适,除了看个人财务状况,还需要看大环境。

打个比方,如果你所身处的行业正在飙升,那么你对失业的顾虑就比较低,这个紧急预备金不需要太多,可能3个月就可以了。反之,如果工作的行业正面临巨大挑战,那么你的紧急预备金最好有6个月或者更久。

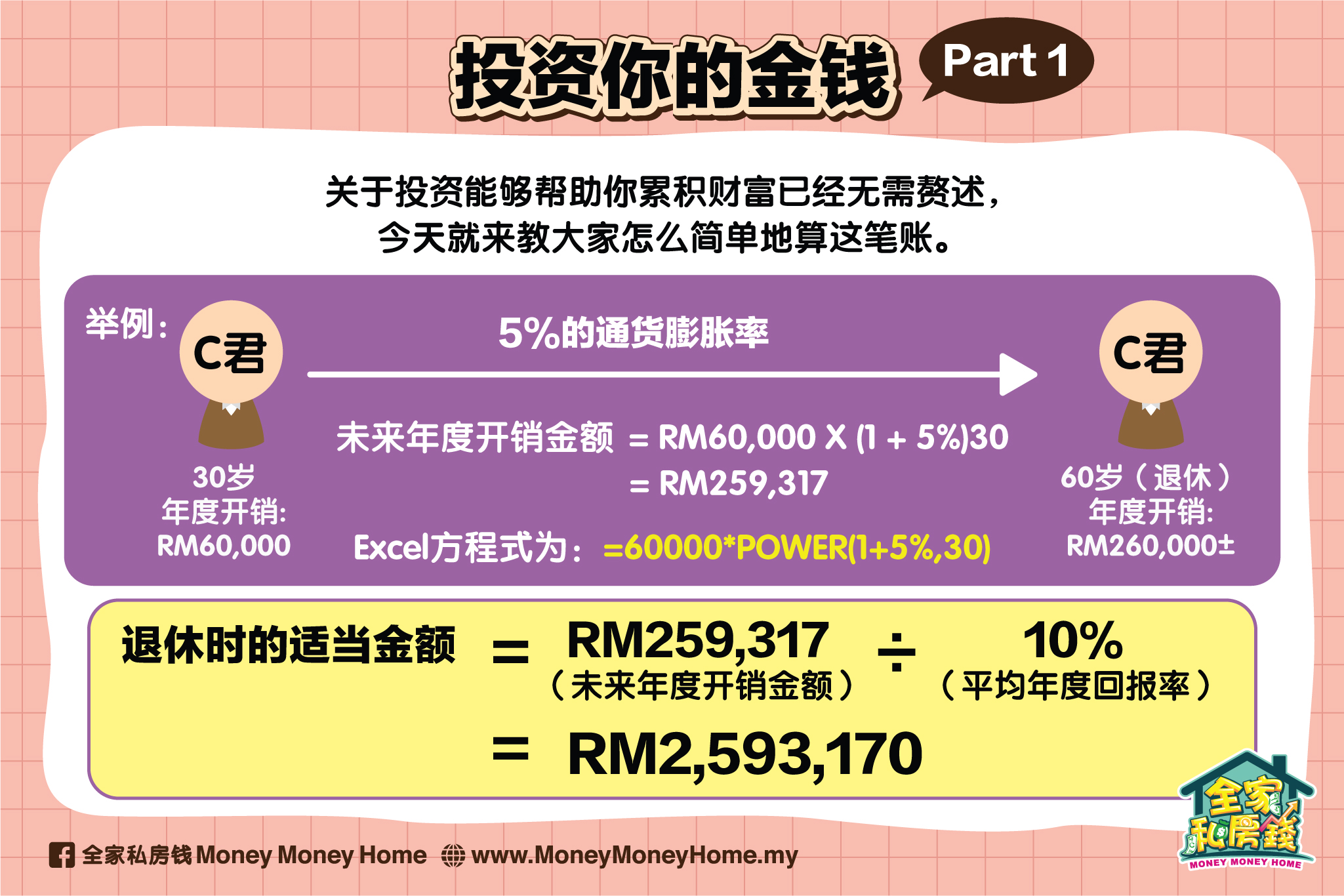

投资你的金钱(PART 1)

关于投资能够帮助你累积财富已经无需赘述,今天就来教大家怎么简单地算这笔账。

举例来说,C君今年30岁,年度开销是6万令吉。如果我们按照5%的通货膨胀率来计算,那么到C君60岁退休时,他的年度开销大约是26万令吉。

未来年度开销金额 = 6万令吉 X (1 + 5%)30

= 259,317令吉

Excel方程式为:=60000*POWER(1+5%,30)

换句话说,C君需要确定自己的投资在他60岁退休后依然有办法每年给他带来这么多收入。

如果C君有能力做到10%的年度回报率,那么他需要想办法在60岁时积累到大约260万令吉。

退休时的适当金额 = 未来年度开销金额 ÷ 平均年度回报率

= 259,317令吉 ÷ 10%

= 2,593,170令吉

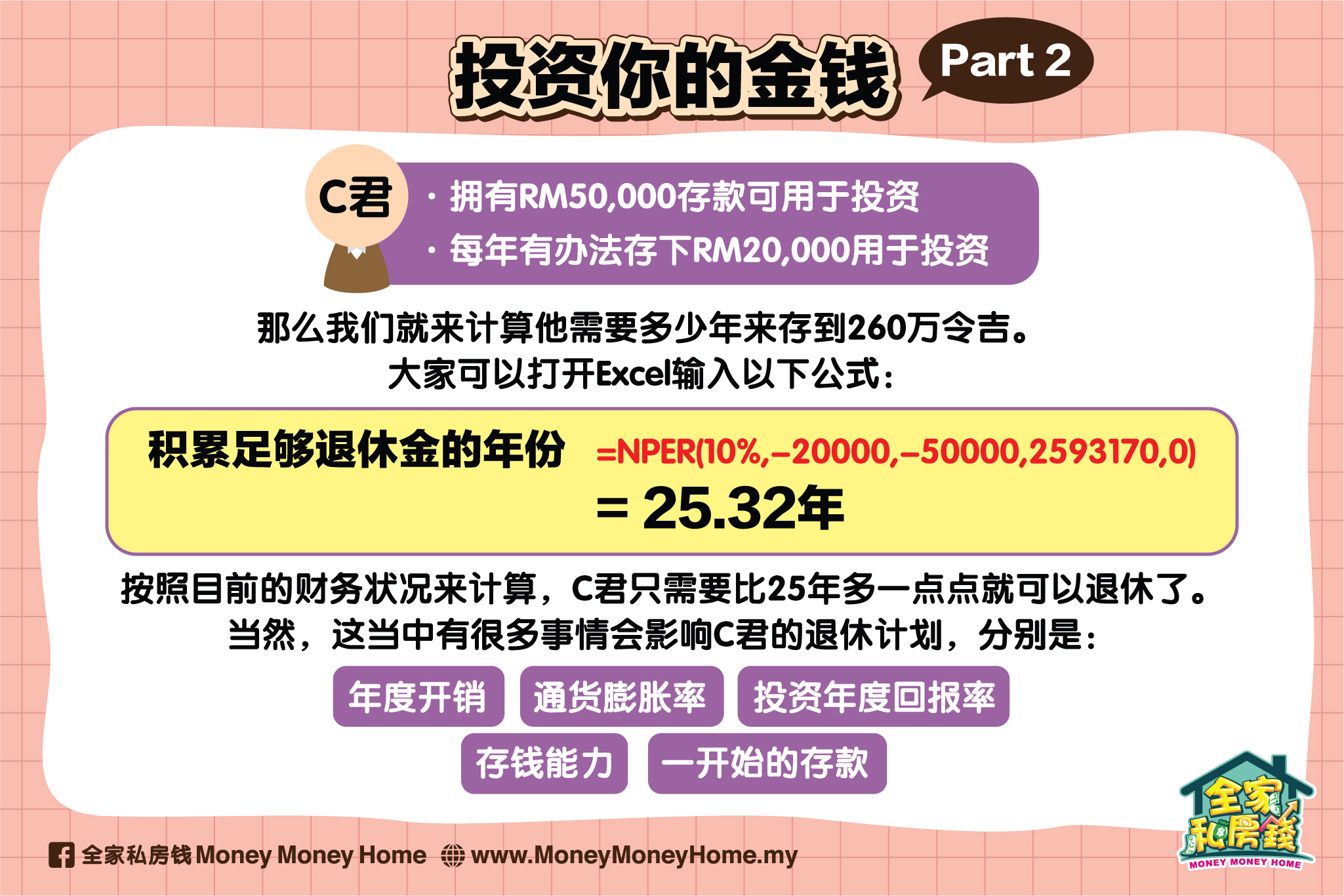

投资你的金钱(PART 2)

假设C君现在拥有5万令吉存款可以用于投资,而他每年有办法存下2万令吉然后用于投资,那么我们就来计算他需要多少年来存到260万令吉。大家可以打开Excel输入以下公式:

积累足够退休金的年份 =NPER(10%,-20000,-50000,2593170,0)

= 25.32年

也就是说,按照目前的财务状况来计算,C君只需要比25年多一点点就可以退休了。

当然,这当中有很多事情会影响C君的退休计划,分别是:

- 年度开销

- 通货膨胀率

- 投资年度回报率

- 存钱能力

- 一开始的存款

如果C君有办法在以上参数里做出更好的调整,例如让自己有一个在退休后可以继续谋生的技能,这一些都可以让他的退休计划就可以更早达到。

投资你的金钱(PART 3)

相反,如果C君不愿意投资而打算靠存款来退休的话,那么他所需要的退休金额就会高得吓人。

假设他会活到90岁,那么他需要给自己存够30年的年度开销金额,那么这笔数目将会大约778万令吉(26万令吉乘于30年),而且还没有算入任何通货膨胀。

这么一解释,你就会明白为什么很多到了退休年龄的老年人会变得非常省吃俭用,甚至是想尽办法让公司继续以合约方式雇佣自己,就是担心自己比退休金还要长命。

当然,节俭是美德,不过有些退休人士为了省钱而牺牲了自己的健康,那么就非常不必要,因为这可能会让他们在未来花更多的钱在健康费用上。

总结

总的来说,退休绝对不是天方夜谭,就看你有没有打算为之努力的觉悟。

活动资讯

📈 不想将来后悔,想安稳退休?那就来这里学习 #价值投资 吧!

🔗 马上点击这里,报名免费的《价值投资工作坊》线上课程!