伊斯兰银行与传统银行的区别

谁可以使用伊斯兰银行?

『Huh?伊斯兰金融产品?我不是伊斯兰教教徒哦,可以用的吗?』

你身边是不是有朋友,或者你自己就有这个想法——伊斯兰金融产品就只能给伊斯兰教教徒使用?

今天就来大概讲解伊斯兰银行的一些运作,以及它们和我们认识的传统银行有什么差别。

你也能使用伊斯兰银行

首先,不是伊斯兰教教徒也可以使用。

这个是最常见的误会,尤其是很多非伊斯兰教朋友当看到银行职员给自己开设Islamic账户,或者给推荐Islamic房贷,都会有巨大情绪反弹。

其实,伊斯兰银行和传统银行最主要的区别就是它们在处理银行运作上,会需要遵循伊斯兰教义(Shariah)。打个不尽恰当的比方,就像是Halal的麦当劳发财汉堡包,非伊斯兰徒也可以食用。

#这不是发财汉堡包的植入广告

#你今天吃了吗

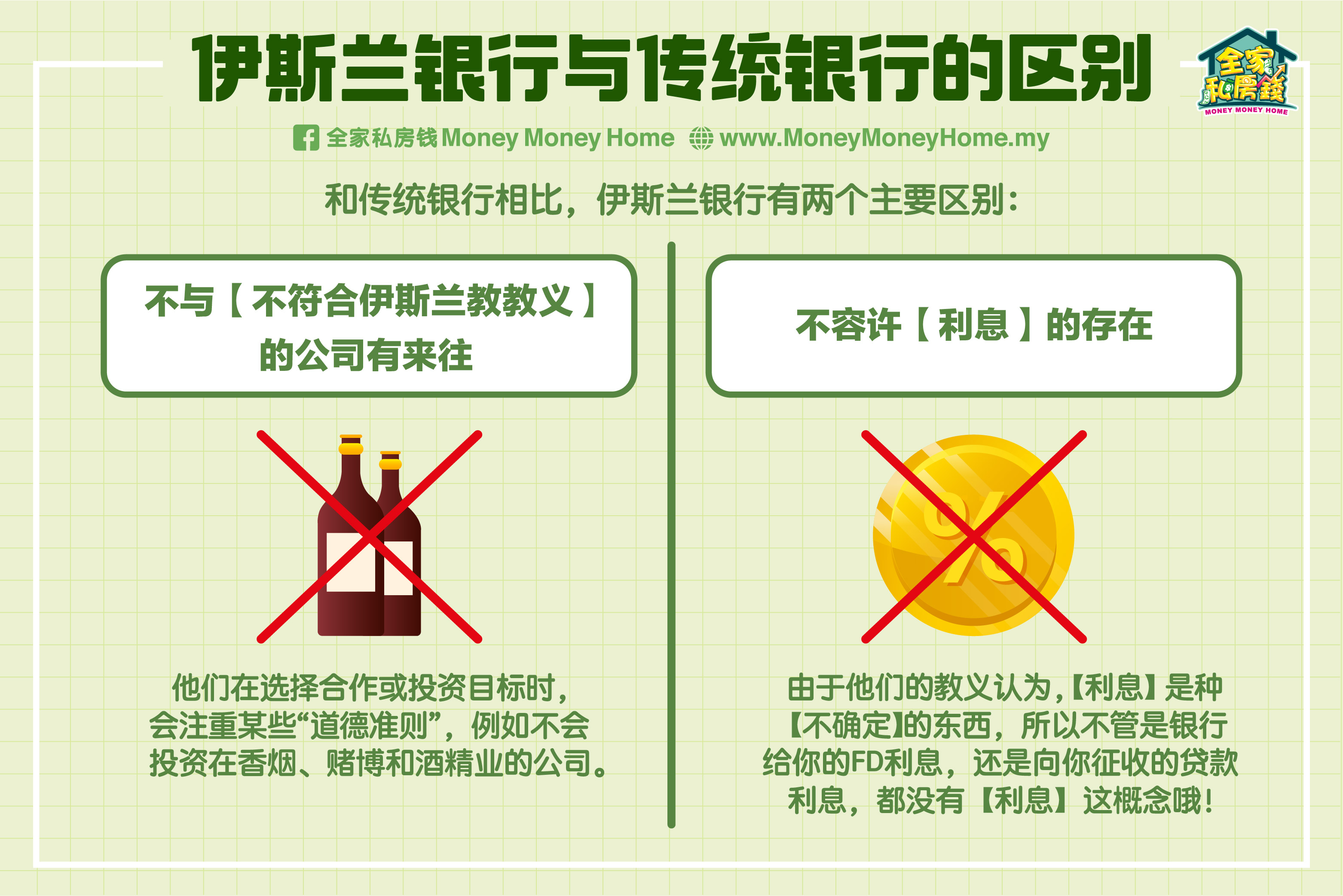

伊斯兰银行与传统银行的区别

什么才算符合【伊斯兰教义】的银行?

和传统银行相比,伊斯兰银行有两个主要区别。

第一个区别就是它们不会和【不符合伊斯兰教义】的公司有往来,例如赌博业和酒精业。就好象现在很多外国投资机构在选择投资目标时,这些Ethical Investment的基金也会注重某些“道德准则”,例如不投资枪支制造商或者烟草公司,希望通过这些行动给社会带来良好改变。

第二个区别就是伊斯兰银行不容许【利息】的存在,不管是银行给你的FD利息,还是银行向你征收的贷款利息。因为根据它们的教义,【利息】是一种【不确定】的东西,所以伊斯兰银行的世界里,是没有【利息】的概念。

如果你留意伊斯兰银行的产品都会有“i”在名字尾端以供识别,它们的贷款一般会避免使用loan,而改用别的字眼代替例如financing,甚至是直接用伊斯兰字眼例如Ijarah等等。

没利息,银行要怎么生存?

很多人会问:『哇,大佬,银行不给利息,也不利息,那不是倒闭?』

放心,伊斯兰银行比你更关心这问题。我们就用房贷的例子来说明好了。

举例来说,今天你和传统银行贷款买房子,贷款是20万令吉。整个流程很简单,那就是:

你申请贷款 > 银行借你钱 > 你把借来的钱给卖主/发展商买房 > 然后你定期偿还给银行

如果在贷款期间发生降息的话,银行就会少收利息,反之亦然。这是传统银行的做法。而伊斯兰银行的做法会稍有不同,它们把【利息】改成【利润】(profit),流程如下:

你看中房子,然后申请贷款 > 银行和卖主/发展商洽谈,帮你“买下”房产 > 银行买下房子的同时,把这笔交易的总【利润】加进去,然后卖给你 > 你承诺以分期付款的方式偿还这笔【加了利润】的金额。

在贷款期间如果发生降息,伊斯兰银行就会以【rebate】的方式回扣给你。

因此,从计算方法来说,不管是哪种房贷,你需要缴付的总利息是一样。差别在于,伊斯兰银行的贷款一开始就会说明这笔交易的【总利润】是多少,而且顾客和银行是“利润共享”的合伙人关系。

#随便你怎么想

#反正伊斯兰银行是这么想

伊斯兰的金融产品有什么好处?

既然一样,伊斯兰银行的金融产品有什么好处?

我们继续用房贷来说明。

不同的伊斯兰银行的配套/产品会有不同的好处,一般会在stamp duty给一些折扣,或者比较低的penalty费用。

不过对很多人来说,最重要的区别就在于伊斯兰房贷的【总利润】是固定的。换句话说,你需要偿还的房贷利息是有上限,哪怕市场里的利息已经上升到很高的水平。须知,马来西亚的BLR在1998年曾经去到12.27%。虽然银行已经用Base Rate取代BLR,而且现在的利息市场距离12.27%还有很大段差距,不过,有保障总比没保障来得好,不是吗?

总结

总的来说,伊斯兰银行算是比较“新兴”的金融产品,大家不妨多向银行了解当中的优缺点,货比三家,而不是像【拒绝信用卡推销员】的态度那样对伊斯兰银行拒于千里之外。