人生财务规划的4阶段

现年28岁,单身,现为机械工程师的戴先生来邮问到,作为年青人,他应该如何有效规划一生中的财务规划?有哪些部分或阶段需要特别注意。

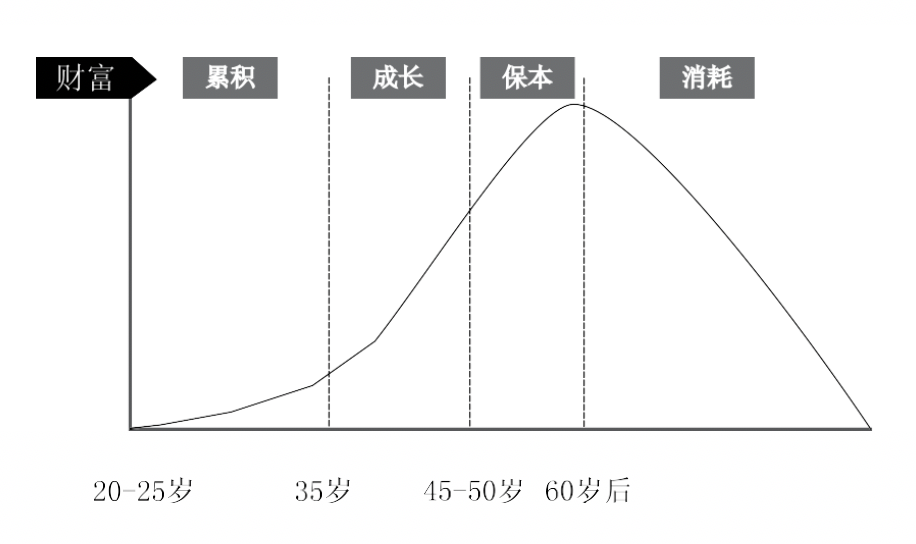

为了方便简易解说一生中的财务规划阶段,笔者以以下简单图表概括了人生从工作到退休的财务规划主要的阶段。

人生财务规划的4阶段

基本上财务规划在人的一生可分成4个阶段,即是累积,成长, 保本及消耗阶段。

通常第一个阶段落在我们刚毕业开始职涯的第一份工时,我们便开始了财富累积的第一阶段。这阶段有两个重要部分。第一,因为刚出来社会工作,拥有资产不多,主要收入就是工作上的收入, 此阶段我们主要在于储蓄累积财富。而优点就在于距离退休还有相当长的时间,又因为单身时期所背负的家庭财务责任可能还未太重,所以适合把收入的大部分储蓄及较积极进取的长远投资规划。需要注意的是,学习储蓄的良好习惯,同时要不断累积投资的经验以在往后能更有效的进行投资规划。

第二部分是,虽然刚开始的阶段财务负担不重,不过,这阶段却是我们人生消费最多的时期,包括购买第一辆车子,第一间屋子,结婚生子等等,因此,胆大心细又有系统的规划将确保往后的财务基础更强稳,不然,若处理不当或采取不予理会的态度将为未来的财务带来压力。

购买保险需全面规划

保险规划方面则必须具备医药保障,意外险,严重疾病保险等。规划保险时应该衡量本身能力,再做较长远所需而进行全面规划以避免中途断保或顾此失彼的情况。

而步入后半段青年时期大概35至45岁之前,在这阶段是人生财富增长最快的时段。大多数人的家庭相对稳定下来,汽车,房子的贷款也已相当稳定。工作上也属于固定期及成长期,因此收入相对提升。在过去10年储蓄累积下,手头上的资本也具一定规模,这将提供机会创造更多的财富。而思想上又较年轻时稳定,因此,在投资上这阶段能以更成熟稳定的资产配置提高投资率以为将来累积更多的财富。

风险规划上,随着家庭责任的增加,完整及适当的保险规划是非常重要。这阶段潜在风险包括了,万一因为意外身亡,残缺, 疾病而造成丧失工作能力的同时家庭也失去经济来源的收入责任风险,孩子未来教育基金保障,债务风险转移等。

立遗嘱省繁文缛节

另外,虽然在这阶段资产方面可能还未非常丰厚,但是立下一份有效的遗嘱却有其迫切性。因为,清楚有效的遗嘱将省免家人及亲人在面对丧偶丧子情况下还要面对处理繁文符节的遗产程序,甚至一些因观点不同而造成的家庭纠纷!

下章节再与读者探讨另两个阶段。

本文摘录自《学习财务规划的第一本书》 经作者周志强授权连载