你能够负担多少车贷?

什么是买车的好时机?

这个问题,对于刚踏入社会的新鲜人来说尤其关切。

在大马,公共交通并不是很完善,导致大家都依赖私家车。

但近年多谢有Grab 等手机叫车服务,买车就变得不是急需完成的事情了。

不过,长期搭Grab数额不菲,可能还是会要考虑买车。

你能够负担多少车贷?

首先,要确保自己能够负担多少车贷?

要回答这个问题,要再次了解什么是偿债比率(Debt Service Ration,简称DSR)。基本上,就是说债务不能超

假设你暂时还没有任何贷款,基本上,可以选择的车,每月

若一个新鲜人的底薪为RM3000,40%的DSR相等

每月RM1200的供款,市面上有不少好的选择,包括进

供车没你想得那么简单

虽然说,可以借到很高的额度,但是买车不只是要供车,还

还有每个月的生活费,储蓄等等,所以你选的车子的价位,

要计算出你实际上可以负担的车价,我们就要加入了其他开

计算过后,你会发现,实际上自己可以负担的车,价位比想

所以买车前,除了每月供款,一定要计算所有可能的开销。

为什么不能借到最多呢?

买车不能单纯的以DSR为准,因为每月所需的其他费用,

这还不计可能中间出现故障,小车祸等等。

因此,车子每月供款加上每月相关开销,占收入40%,才

若车子负担过大,可能还会侵蚀个人财务状况。

而且也要考虑到自己的工作是否稳定,万一被裁员或者失去

等等别忘了生活费

刚刚的计算,我们以DSR为基准,也就是说在银行看来,

但到底有没有能力买车,还要计算整体的生活开销哦。

我们就来看看,假设月入RM3000,到底买不买得起车

如果薪水是每月RM3000,扣掉公积金(EPF)等,

现在就计算一下到底你是否真的能够负担一辆车。 #请参考配图

假设你没有欠下任何贷学金,那么,你每月的交通费预算大

否者,你要牺牲一些吃和娱乐开销,或者可能会陷入没有储

另外,若有欠下贷款,暂时还不能考虑买车。还需努力开源

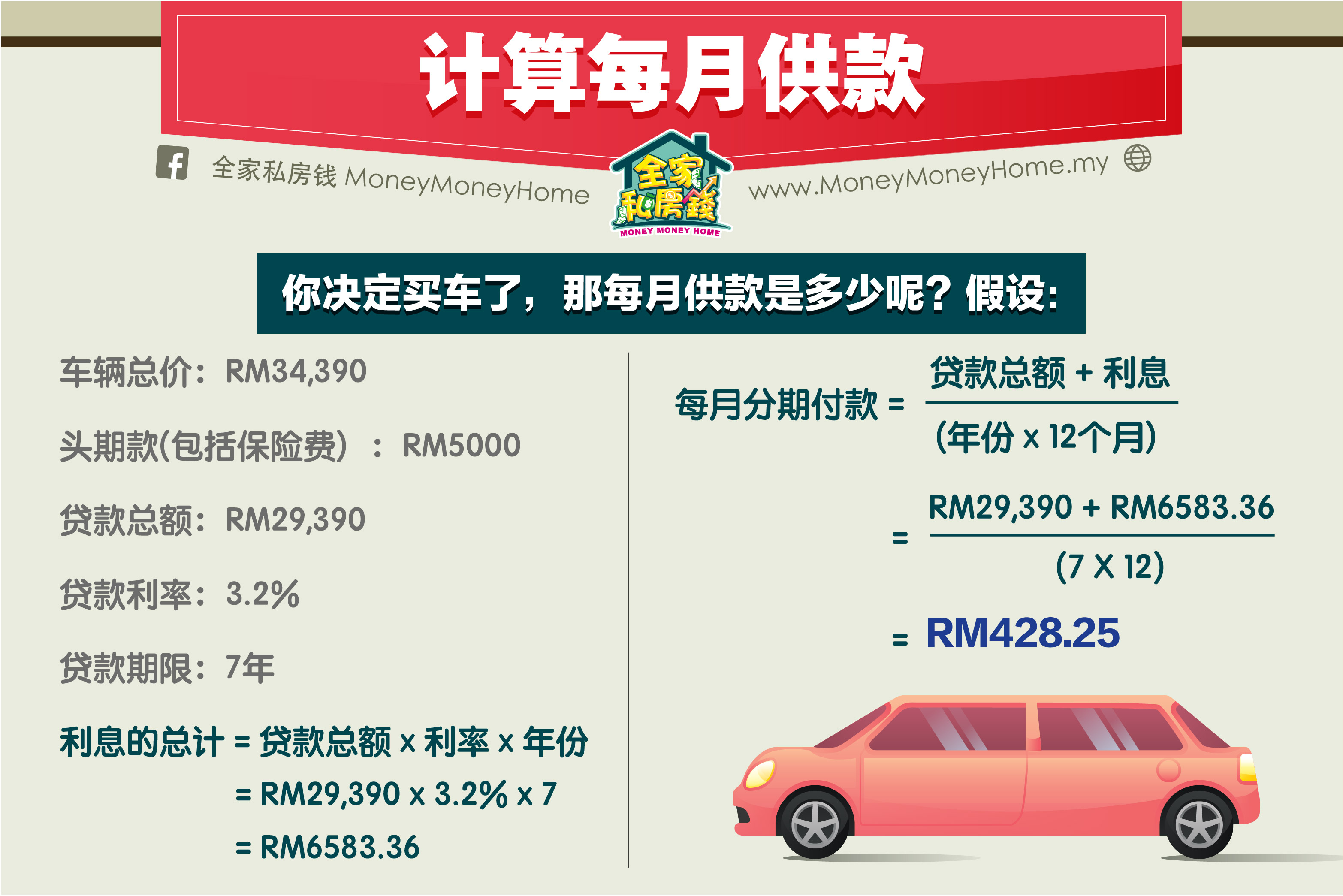

计算每月供款

若你仔细计算,也调整了各种开销后,决定好了要买车。

要考虑的事项包括车的头期款、租赁期限和贷款利息。

假设买市面上最经济实惠的Perodua Axia AT版本,上路价格一共是RM34,390,头期款给R

银行贷款利率为3.2%,贷款期限为7年,每月供款是多

利息的总计=贷款总额 x 利率 x 年份=RM29,390 x 3.2% x 7 =RM6583.36

贷款总额+ 利息=RM29,390+RM6583.36=RM35

每月分期付款=RM35,973.36/

如果贷款期限一样,申请车贷的时候,要货比3家,获得最

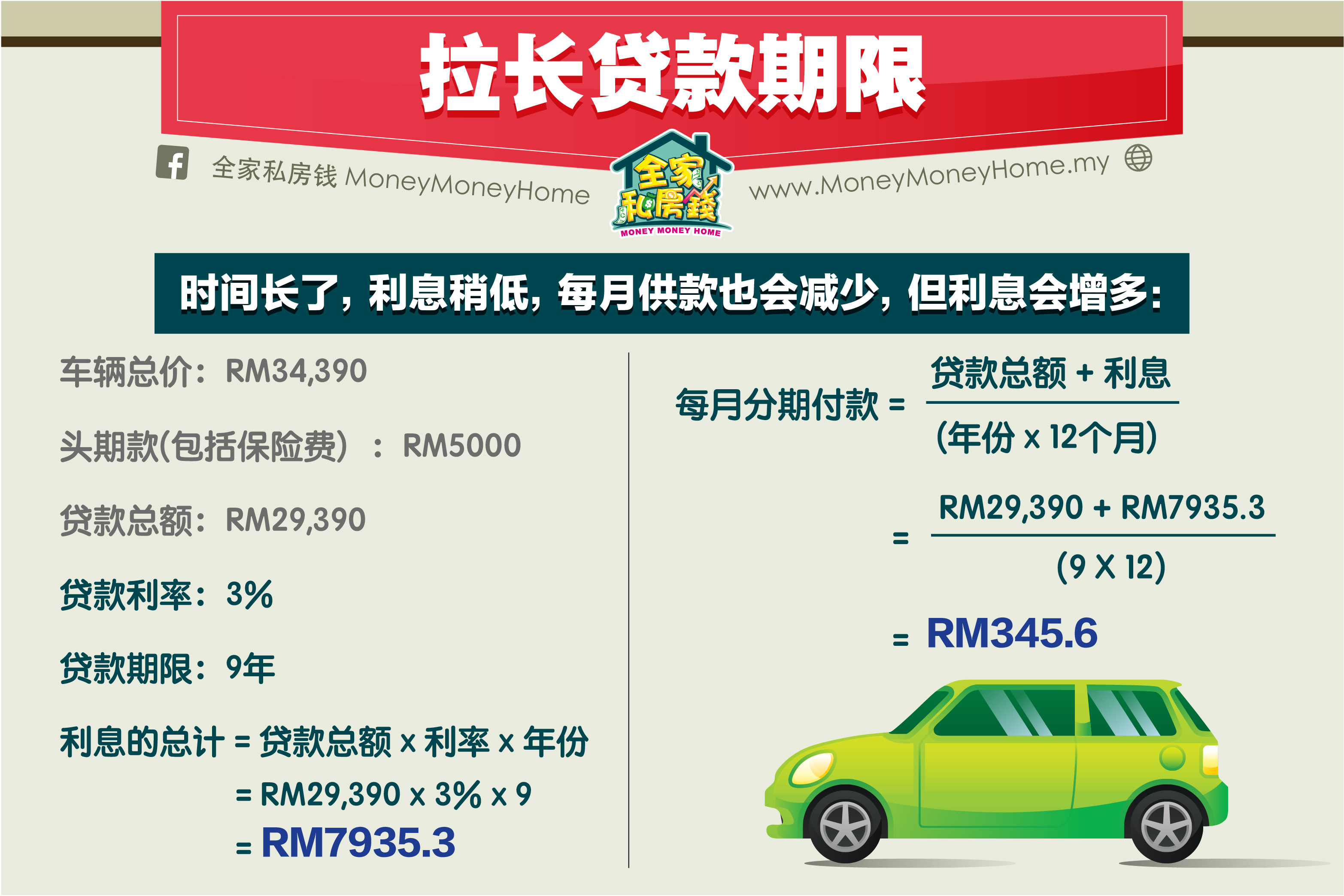

拉长贷款期限

另外,也要考虑贷款期限。

虽然贷款9年可能会降低每月供款,但因为时间长了,利息

一般上借的比较长,银行给的利率会稍微低,但计算一下便

同样的例子,假设贷款利率为3%,期限为9年,每月供款

利息的总计=贷款总额 x 利率 x 年份=RM29,390 x 3% x 9 =RM7935.3

贷款总额+ 利息=RM29,390+RM7935.3=RM37,

每月分期付款=RM37,325.3/

例子显示,虽然每月供款比较少,但是一共要给的利息更多

所以如果有能力支付,选择7年,剩下的利息就可以用做别

什么时候适合买车?

虽然说,计算好了,随时都是买车的好时机,如果不急用,

一般上,国内的车商会在以下情况下促销:

1. 开斋节前

2. 年底清货(但也要注意汽车制造年份已经过了1年,所以会

3. 新款或新车推介前的清货

车商的促销配套

那么车商的促销配套会有什么呢?

1. 回扣数千令吉不等(最值得)

2. 免费维修特定年限或里数(可以省维修费)

3. 送打油礼券(可以节省油钱)

4. 延长保用期(保用期内不怕可保修的汽车配件故障或损坏)

5. 零车贷利息(非常罕见,若有就非常值得)

资料来源:内容来源:AKPK《POWER!有效管理你的债务》、