了解 Portfolio Investment 的重要性

平凡的我,犯着平凡的错,最后平凡地穷了一生

你有没有过这样的感受:出社会工作了几年,每个月都存几百块,感觉存了很久却“看不到钱”,不是拿去旅行就是突然多了一笔开销。而且每次timing都很准,存到一点点钱,这些开销就会蹦出来,好像看到我的银行存款。

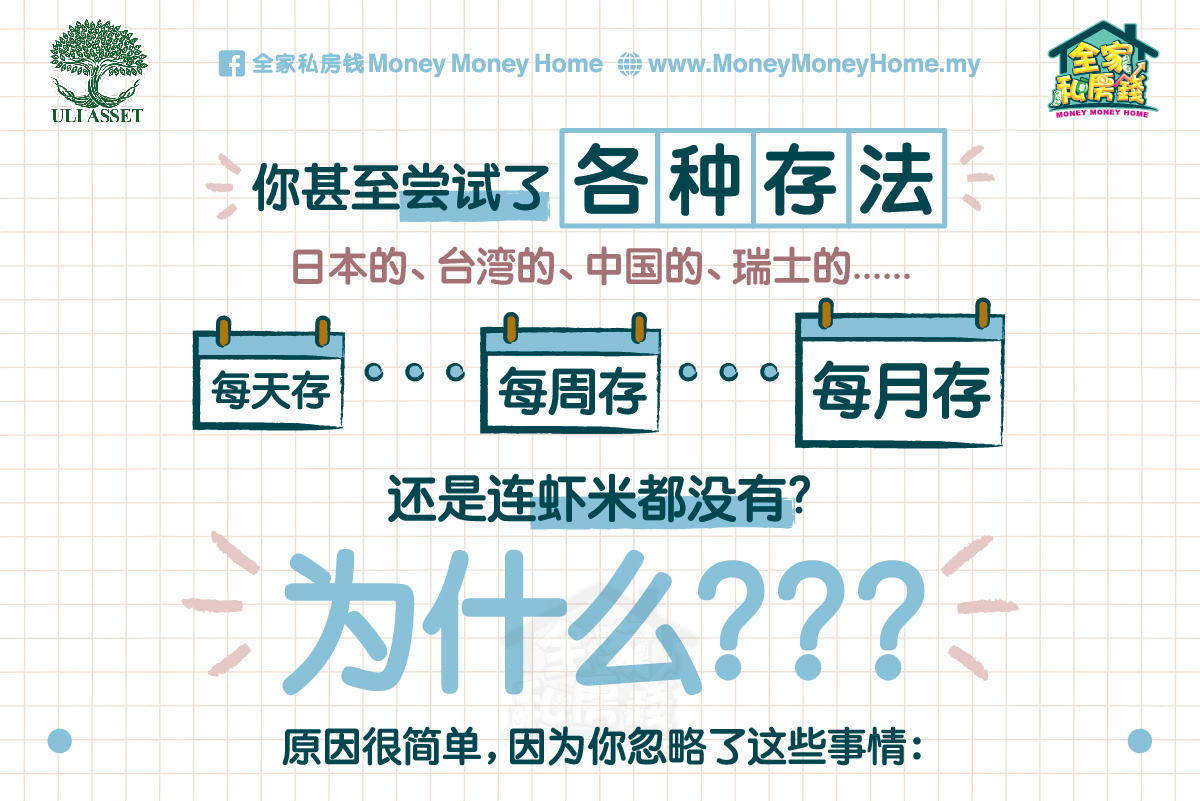

你甚至尝试了很多不同种类的存钱方法,日本的、台湾的、中国的、瑞士的…每天存,每周存、每月存,都是无法增加你的财富。为什么?

其实很简单,因为你忽略了以下这些事情:

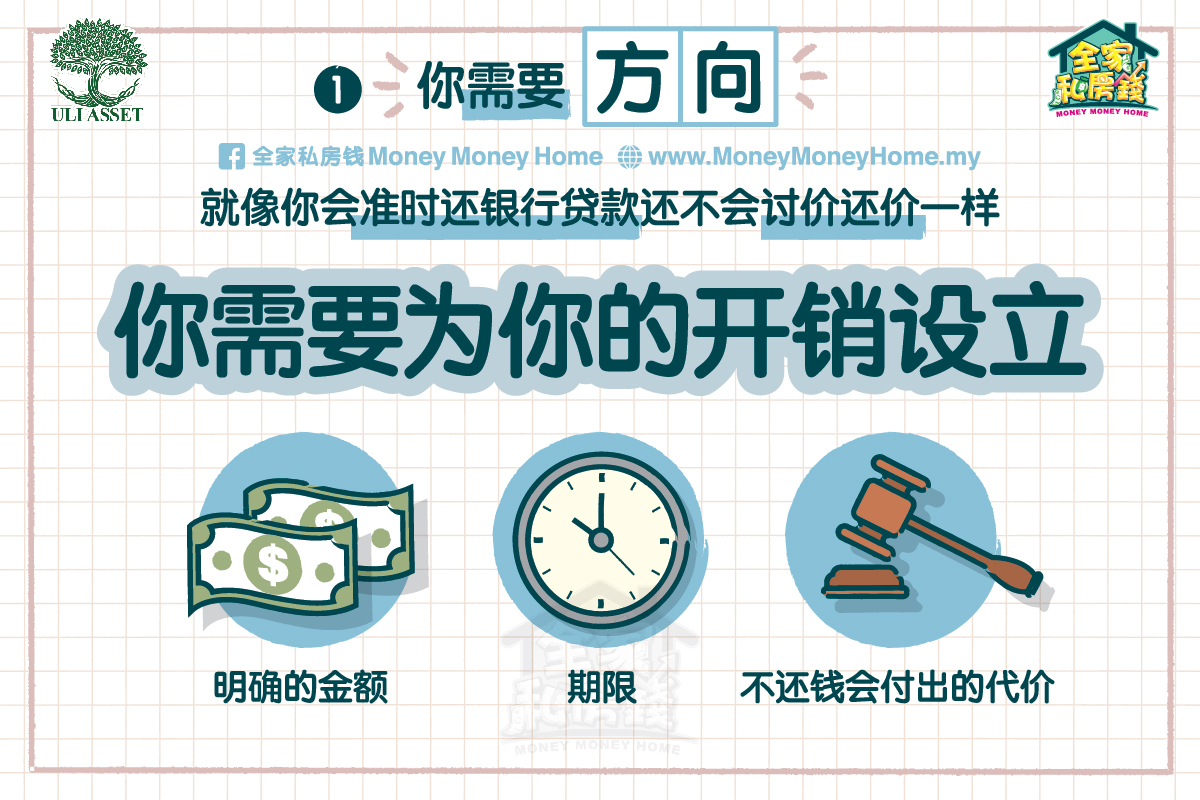

你需要方向

有没有想过为什么这么多种开销,唯独银行贷款,你一定准时还,而且还不会和银行讨价还价,要银行把偿还的钱给回你?

因为在你签下银行贷款合约那一刻,你就承诺每个月要还钱,直到还完为止。假设车贷的月供是RM500,这RM500就是让你可以继续保住你的车子,不被银行列入黑名单。你不还钱,就会要付出种种代价。

换言之,贷款是有明确的金额、期限,以及失败的代价。

你需要有目的的存钱

回到存钱也一样。当你漫无目的存钱,这个月存RM500,下个月存RM1,000,下下个月不存,其实差不多。因为存不存到、存多久、存多少、存不到会有什么后果,对一个没有方向,没有计划的人来说,都没有差别。

Fail to plan, plan to fail

致富的唯一捷径,就是相信“没有捷径”

你听过“高风险,高回酬”,不过你不怕,你觉得自己年轻有本钱,心脏绝对可以承受得起种种风险。不过,真正的风险,不是如你所想象的赌桌上开牌输钱那一刻,

因为你常常寻找高回酬的项目,忽略了失败率而一败涂地,也失去了寻找【风险较低,但可以更容易看到效果】的【机会】。

巴菲特常常说的投资第一原则就是不要亏钱。并不是什么心灵鸡汤,而是告诉大家,一旦亏钱,要从亏钱的泥沼里重新振作是非常困难,也非常耗时间。

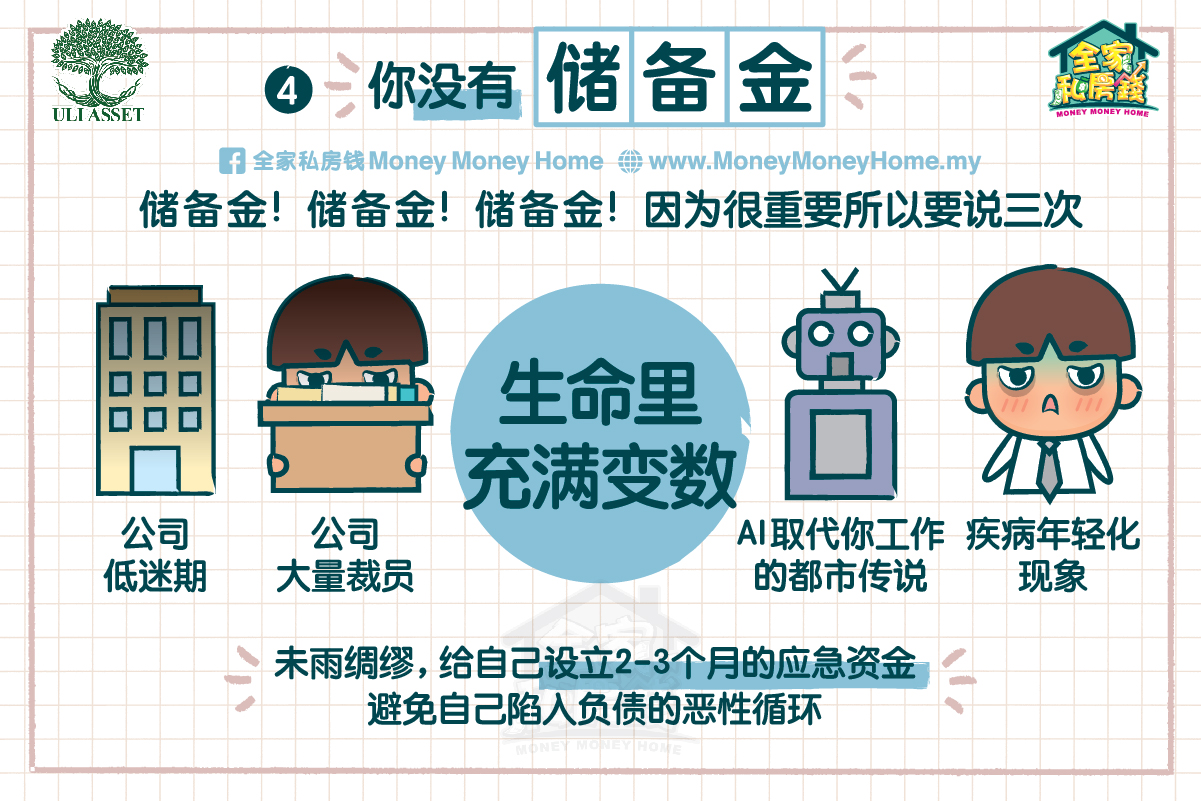

你没有储备金

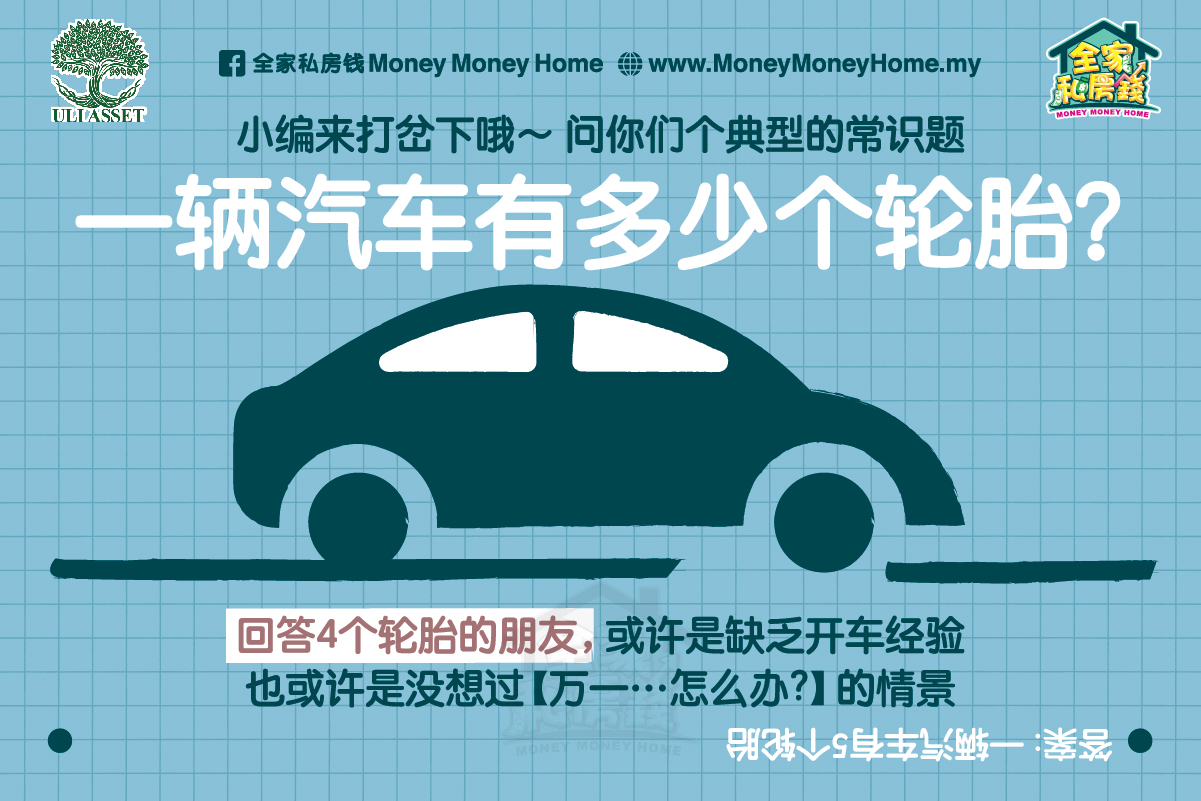

典型的常识题: 一辆汽车有多少个轮胎?

回答4个轮胎的朋友,或许是缺乏开车经验,或许是没想过【万一…怎么办?】的情景。是的,我们知道生命力里充满了各种变数,不过我们都有一个强烈的信心,觉得自己是比较幸运的。#不懂哪来的迷之自信

答案:一辆汽车有5个轮胎。

尤其是工作后,我们也曾以为有一份工作就算是稳住了自己以后的生活。其实不然,我们每年都听到哪个行业进入低迷期、哪间公司开始大量裁员、科技公司整天播放《AI即将取代你工作》的恐怖故事,还有说不完的疾病年轻化现象。

未雨绸缪,给自己设立2-3个月的应急资金,避免自己陷入负债的恶性循环。

单单投资是不够的

看到这里,你会说:『嗯,我会努力投资,总行了吧?』

很可惜,单单只投资是不够的,因为投资只能增加你的财富,但它不能帮你管理债务、管理现金流,也不能帮你让现有的资产保值。

要知道许多靠投资致富的人,并不只是懂得投资而已,他们要懂得:

- 管理债务:确保债务的利息不会高于自己的投资回报率。

- 管理财务:妥当规划生活里的开销。

- 管理现金流:确保每笔钱能够积极“工作”,至少创造不低于FD的收入,也确保自己不会被不同的结帐时间点卡死。

- 保值:确保重要资产的价值不会被通货膨胀给抵消。

因此,纯粹的投资是不足够的,需要上升到portfolio investment 的角度才可以考虑到更广阔的细节。这样,才可以确认自己的财富可以永续增长。

你需要分辨如何分散风险

你一定听说过“不要把所有的鸡蛋放在同一个篮子里”,不过这句话被许多人错误解读,变成过度分散投资,结果是【脚踏太多船】——怎么都不到岸。

每项投资都会两个主要风险,一个是【系统性风险】,一个是【非系统性风险】。它们之间的区别是:前者是所有人的所有投资都无法逃避的,例如国家要减少汽油津贴,这是各行各业都会受影响的,俗称【大家一锅熟】;后者呢则是只有特定的投资项目才有的风险,例如房地产股就有【房子滞销】的风险,却没有【石油价格下滑】的风险。

因此,当你在分散投资时,需要用portfolio investment的视角看待自己的投资组合,懂得分辨自己是在分散哪种风险,不要为了分散而分散。

你没有被动收入

恐怕很多人都听过“被动收入”是什么了,不如用一个角度来说明。想象你的钱就是你的“员工”,年底要给他们打KPI,你会怎么打?

- 让你亏钱的“员工”。列入观察名单,表现无法改善就炒鱿鱼。

- 给你FD回报率的“员工”。普通员工,虽然有很多进步空间,但起码比亏钱“员工”好。

- 给你7%回报率的“员工”。表现不错,虽然不是表现最突出的“员工”,不过这个“员工”的优点是很主动,你不用怎么理,它会自己管理自己。

- 给你15%回报率的“员工”。超越所有预期,不过你担心这个“员工”的表现无法持续。

你看,当我们给自己的钱打KPI分数,就会发现最后两个“员工”的表现都不错,而最好的就是第三位“员工”,因为它是自动自发,不需要你时时刻刻监督它的工作进度。

老板最喜欢的不就是这种“员工”吗?

因此,一个能自动自发帮你增加财富的好“员工”,就是我们说的被动收入。

关于Portfolio Investment

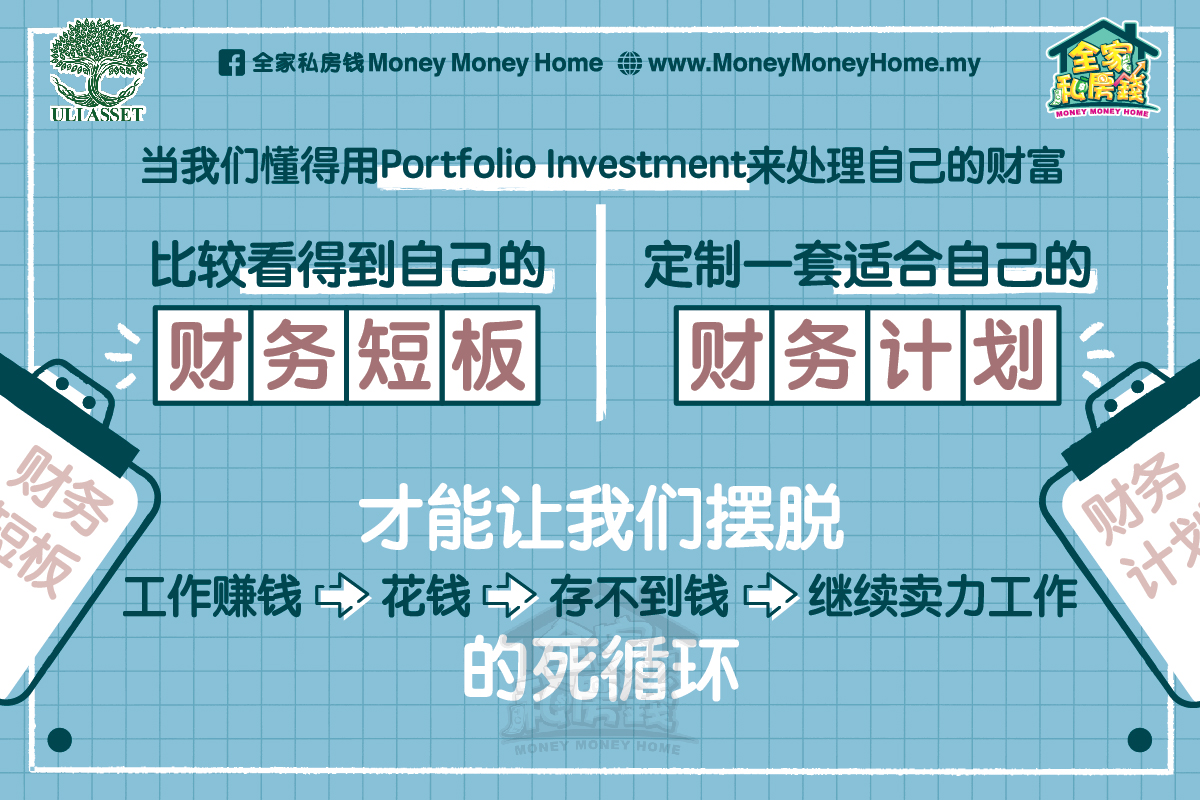

当我们懂得用portfolio investment来处理自己的财富,就比较看得到自己的财务短板,并把这个短板补起来。说到底,理财是很个人的事,每个人的需求都不同,是没有任何理论或公式可以套用在全部人身上。因此,认清自己的财务状况,定制一套适合自己的财务计划,并严格执行,才是让我们摆脱【工作赚钱à花钱à存不到钱à继续卖力工作】的死循环了。

关于UliAsset

UliAsset是一家帮助顾客积累财富的策略顾问公司。通过他们的Portfolio Investment方式,无论是个人还是企业,都可以积累财富,并实现他们理想中的被动收入。

通过他们所提供的Portfolio Investment的策略与技巧,任何人都可以马上开始为自己的资产增值。与其为了金钱疲于奔命,倒不如设法通过一些更有效的方式让金钱可以更努力地为自己“工作”。

如果你曾经对“如何让钱变得更多”一事毫无概念,也无从下手,不妨向他们咨询。用Portfolio Investment的策略,让你重新认识金钱,并学会如何聪明地使用金钱的方式。

现在全家私房钱的读者可以体验【Portfolio Investment Coaching】,马上点击链接了解更多:http://bit.ly/UlixMMH