资产布局

第三章: 财务压力和其管理策列

3.3.7 投资策列四部曲

我想在这里分享四项重要的投资概念:

3.3.7.1 资产分配

我们不该将每项投资视为不同的个体。根据研究,资产分配贡献了大部分历史收益或回酬,因此这意味着,除了你的投资应选择与你的风险喜好,目 的,长短期相匹配的投资组合之外,它还应适当地分散到不同的投资工具 中,例如股票,债券,交易所买卖基金,房地產投資信託基金等,区域如亚 洲,全球,欧洲等和行业如原产品,科技,银行或工业,以便在所有情况下,均表现良好,而且风险更低。投资多样化,其实就是我们所知道的,不要将所有的鸡蛋放在一个篮子中,避免篮子一掉,全盘皆输。

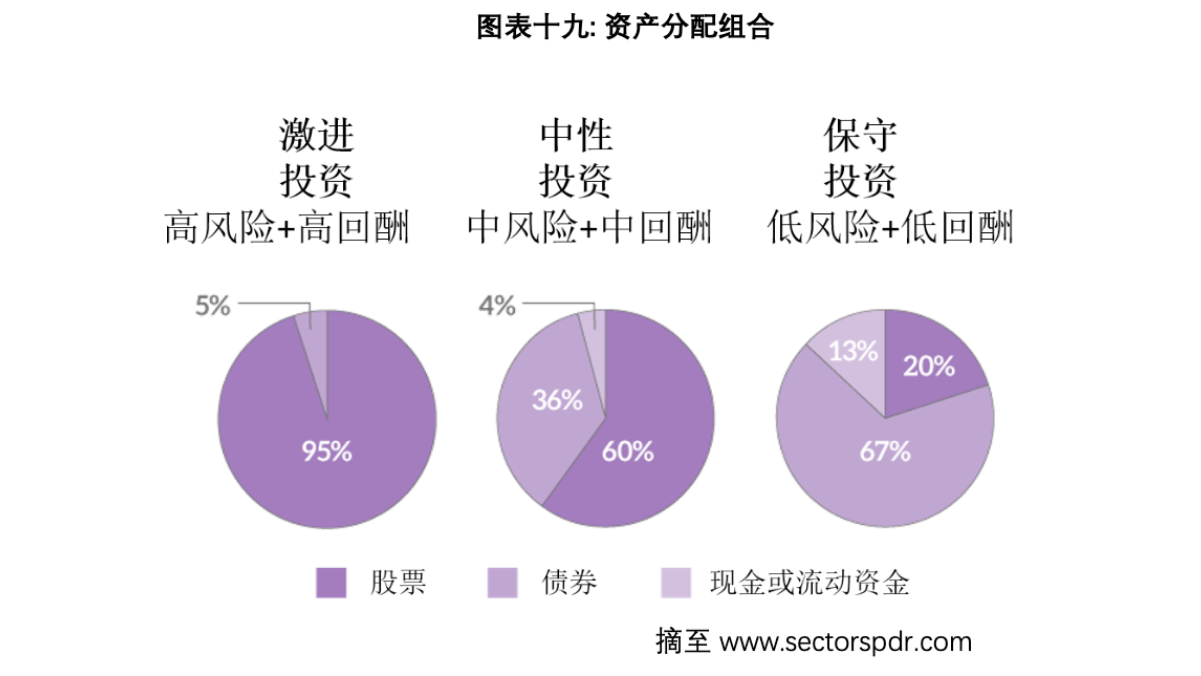

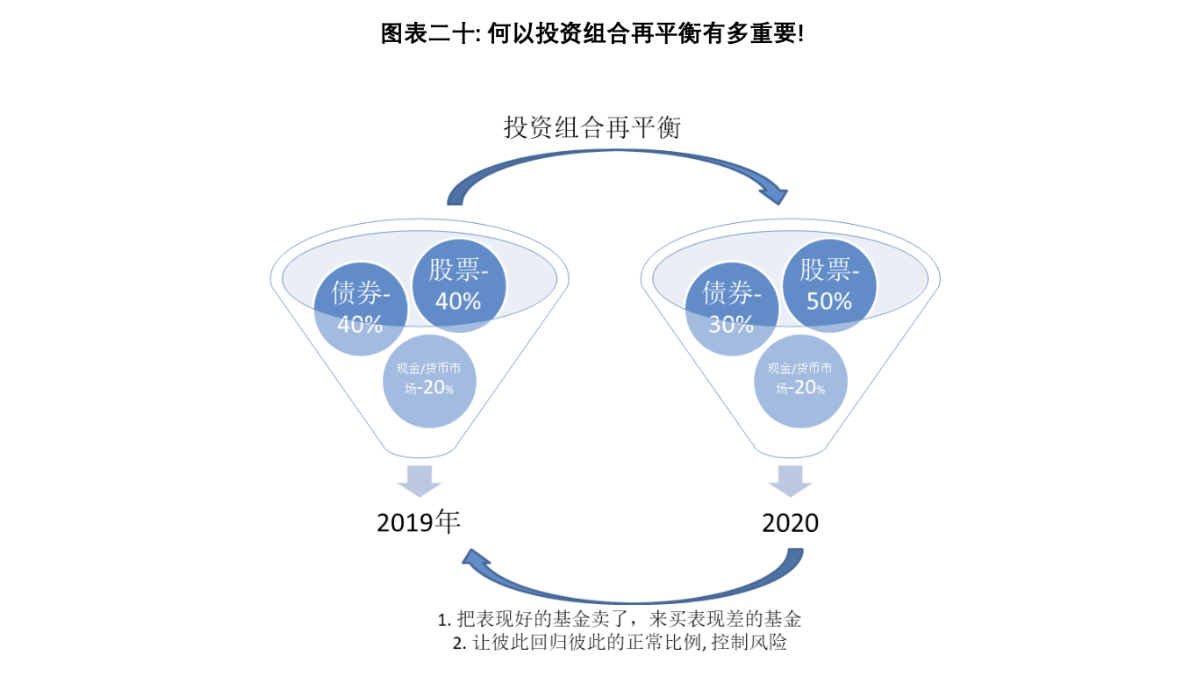

所谓的资产分配组合就如图表十九中所显示一样,可以基于风险喜好,对其 进行定制。需要补充的重点是,需要不时检查,此投资组合,根据行业,经 济周期,时事主题,法律变化等不同的变化,从表现不佳的投资组合转换为表现良好的投资组合,并每年一或两次,重新平衡投资组合的巴仙比,让它继续符合你的风险喜好。平衡投资组合,其实是出售一些表现良好的股票, 和买入债券,并重新平衡投资组合中的每项投资百分比,换成另外一种说法 就是,即“锁定赚幅”。从图表二十,你将了解为什么重新平衡投资组合,如此 重要。如果你的风险喜好发生了变化,别犹豫去重组你的合适的投资组合。

我想分享我投资股票的经验,我投资了自己喜欢的基金或股票,并将它们视 为个别,而不是组合; 这并不能使我全面了解我的整体投资情况,其多元化程度以及年收益(总收益)是多少。曾经有一段时间,我的股票投资过于分散到如此众多的公司中。这使跟踪的工作变得非常困难,也很乏味,而我也错过某股票股价暴涨时,失去锁定利润的机会。最好的建议是在一个人投资组合中大约有 10-20 只股票或 5-7 只基金,但这也取决你投资组合的大小。 过度分散投资也不是件好事。

3.3.7.2 尽早开始和复利的力量

投资里最有价值的资产就是时间。每延后六年开始,每个月,你就需要付出 一倍以上的投资数额,以便达到相同的目标。假设你的目标是在 40 岁之前, 即大约 20 年后达到 100 万净资产,那么你每月需要投资 1,316 令吉,年均回 酬 10%的投资工具或组合。如果,你在 6 年后才开始投资,这意味着,你必须每月投资 2,748 令吉,才能在 14 年后,达到同一目标。当涉及投资或任何其他财务目标时,拖延是一个非常痛苦且代价高昂的错误。因此,我们应该立即开始行动。

在《邻家的百万富翁》一书中,大多数百万富翁认为,要尽早毕业后,开始工作,以便利用赚到的钱,早日善用复利的能力,达到投资目标,这确实改变了我的想法1。 我曾经相信,如果我继续读书,从学士,硕士到博士,我的工作寿命将会相对较短,也就是读书时间长,工作时间就相对的短。我有 一个同龄的朋友,他比我早 5 年毕业,一毕业就积极工作,理财和投资,在 2015 年,我和他作个比较,他的净资产比我还多。

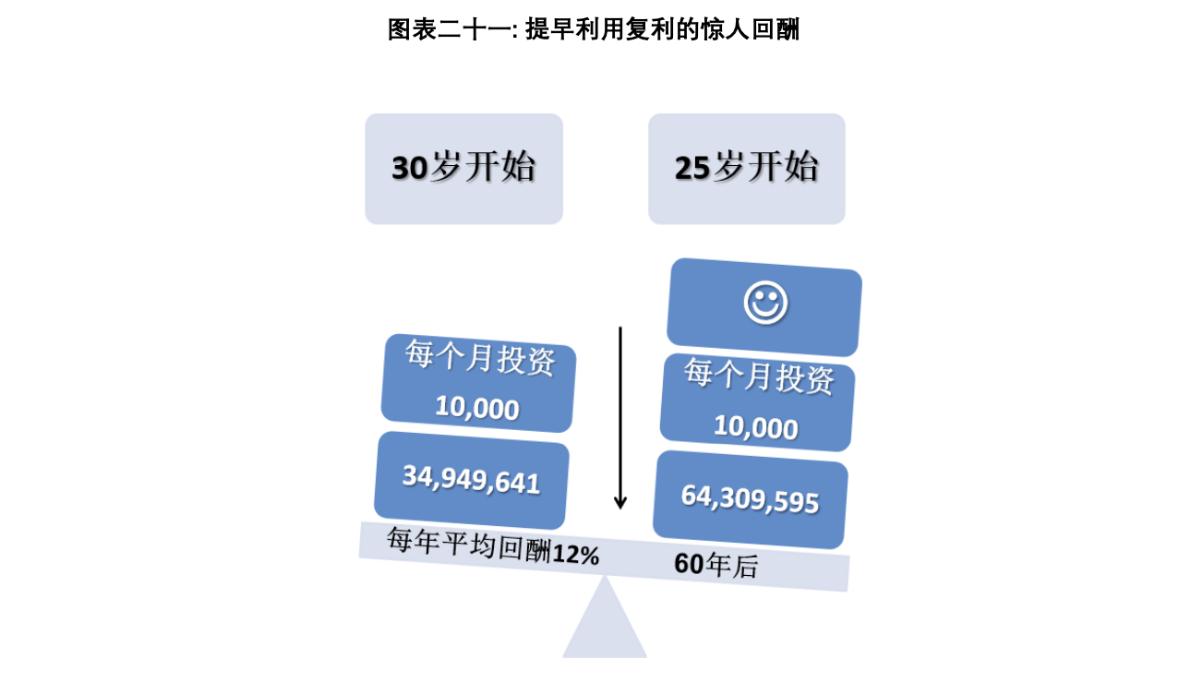

请参照图表二十一,如果我们有一个固定的每月投资 10,000 令吉于一项投 资,该投资每年平均回报率 12%的投资,那么,仅在 25 岁或 5 年之前就开始 投资,60 年后,你可以获得的总投资价值是比起步晚的人多一倍。从一开始 的小差别,60 年后结果却差好多,就此非常震撼的比较,我希望可以促使你 现在就开始投资。

复利是指对本金及其产生的利息一并计算,也就是利上有利,钱滚钱,钱生 钱。伟大的爱因斯坦曾说过:“复利是世界的第八大奇迹“。因此,不要等到拥 有大量资金后才开始投资;即使很小的钱也可以通过纪律投资而产生很大的 变化。例如,如果你以 30 年每天购买 10 令吉的咖啡,如果以 10%的年利率 储蓄,则 30 年后将达到惊人的 60 万令吉。所有你会考虑把买咖啡的钱也省 起来,用于投资吗?

3.3.7.3 定期定额投资法

多年来最好投资建议就是始终如一地进行投资。如果你选择每月或每年进行投资,则选择每月选项以利用定期定额平均成本法,这可以降低成本并获得更好的回报。请记住,此概念的基本原则是确保你已在做了定性和定量方面 的研究和尽职调查,并每年监控投资绩效。如果此投资的基本面已发生变化例如绩效,管理团队等,请立即转换为其他投资。

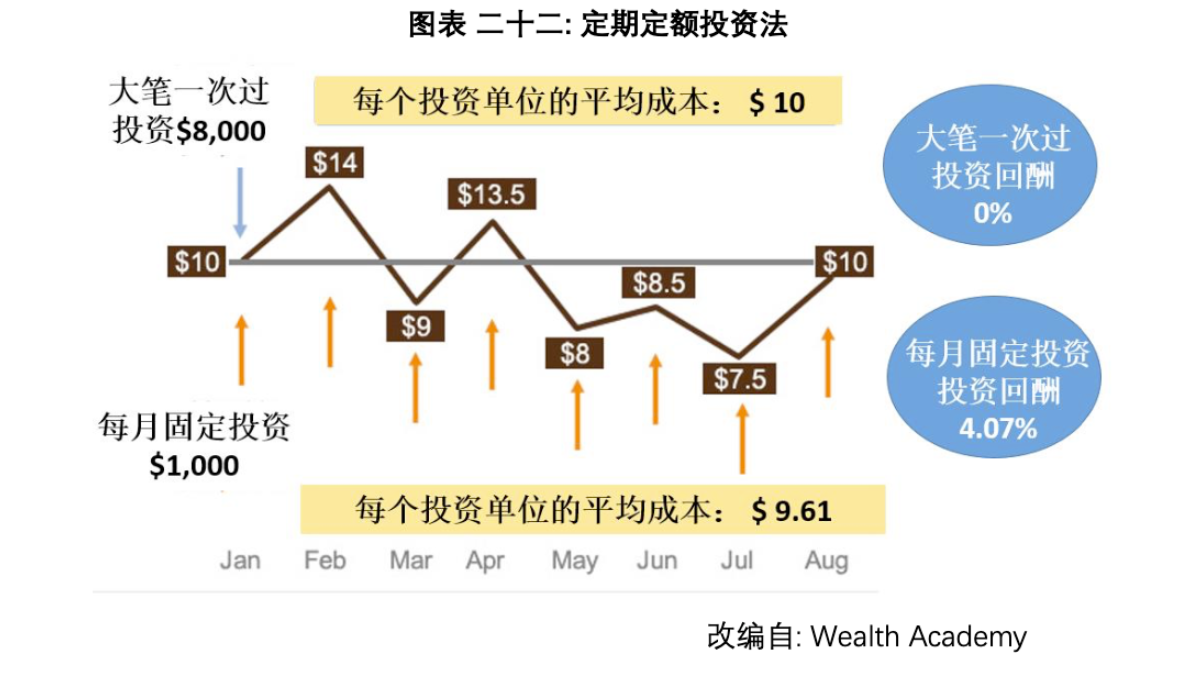

让我们看一下下面的图表二十二,据此,和一次性投资$ 8,000 相比,如果连 续 8 个月,每月投资$ 1,000,即使股价保持在$ 10 的水平,你在第 8 个月的投资回报率大约为 4.07%,每股平均成本明显因为定额定期投资已经被拉低至约为$ 9.61,在投资上更容易获利。

在单位信托投资中,过于专注于某个国家,热门主题和特定领域是导致我的 早期投资遭受重大损失的原因之一。追逐热点或主题,往往都不是好注意, 大多数时候,好消息已经反映入股票或基金价格上,并且已经处于顶峰,股 票或价格很难进一步升值,很多人都是这样被套牢住,因为成本过高而很难 获利。以前,很多人都在追逐“中国”或“北京奥运”热门主题信托单位基金,而我也是其中之一,即使通过定额定期投资,虽然把成本被拉低,也无法获得 太大好处。在正常的信托投资里,3-5 年基本可以看到一些成绩。但是在持有中国基金 5 年后,我决定把就算亏损也套现掉。至于那些持有超过 6 至 8 年 的人,不仅收回了之前的损失,而且从中获利。总之,尽管平均成本是一种投资好方法,但投资者还是需要适当分散投资。

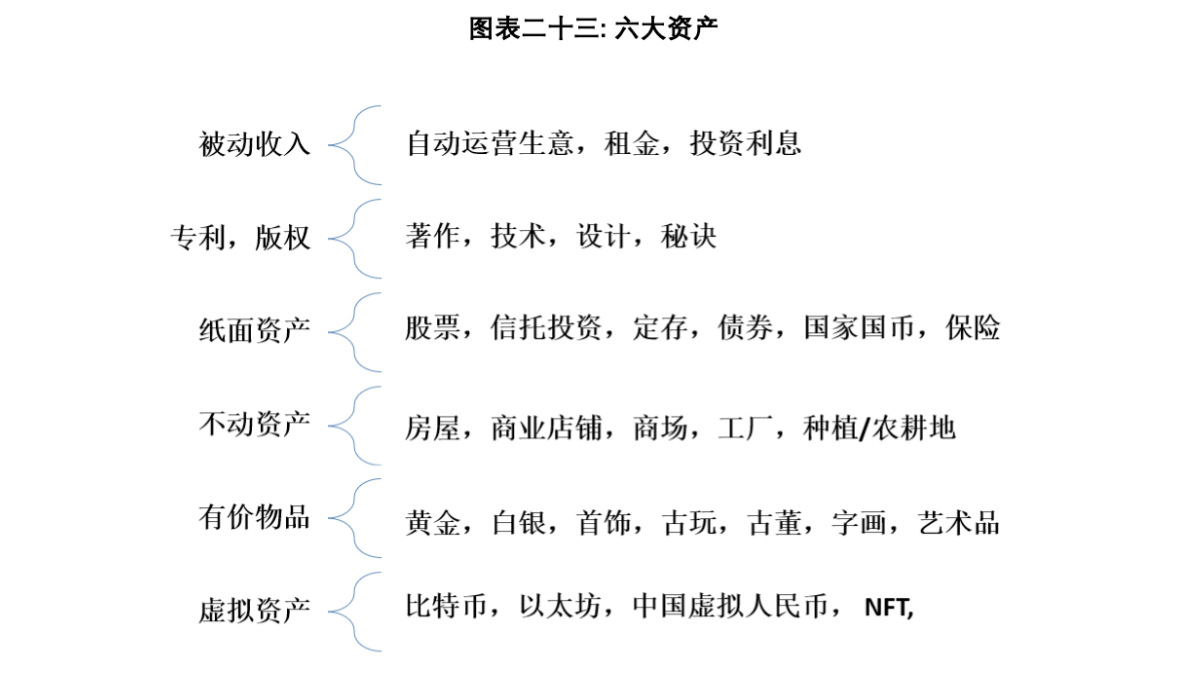

3.3.7.4 6+2 资产布局

在投资里,总是太多的不定数,从金融风暴,天灾人祸,世界毁灭,这些都会对我们的投资造成影响。 除了以上三项投资手段之外,如果还可以进一步 布局 6+2 资产, 以便立于不败地。请看图表二十三:六大资产布局就是,被 动收入, 专利,版权,有价债券,不动资产,有价值物品和虚拟资产,我相信它们可以帮你度过最糟糕的情况,比如经济危机或世界战争。这个六大资 产里,我相信大家并不陌生。在兵荒马乱的情况下,大家还是可以接受黄 金,毕竟它和白银是五千年来任然被认同的有价货币,未来也一样。房贷产的合法文件是需要被安全保存,以便战争或大事故后,还可以凭这文件,索回你的拥有权。至于国家间的货币,目前只有新币和法郎克币拥有稍微长期保质的功能。

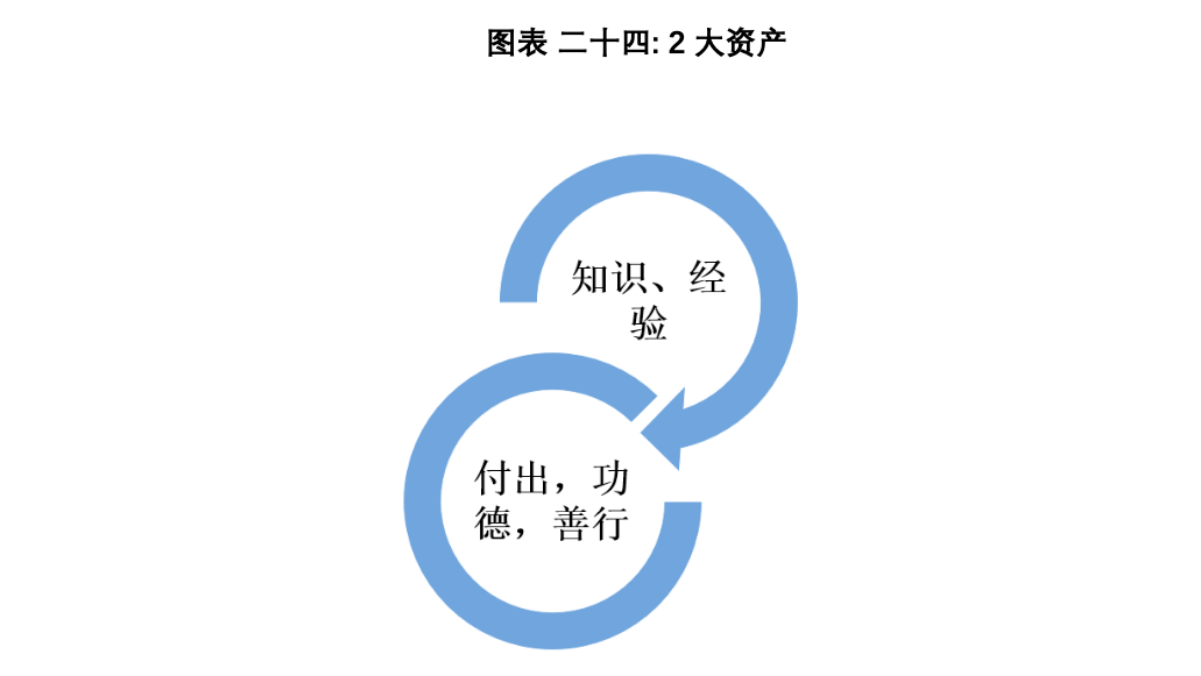

如果因为核武或流星击中而世界毁灭,以上 6 大资产是无法帮助我们的,但是还有另外两种资产,亲看图表二十四,你可以带到下一期生命,如果你相信有下一世,那就是(a)知识和经验 (b) 付出,功德和善行。所以,终身学习是有其益处的,这也就解释为什么有人做一些事情,我们说天赋,好像“神” 上身一样,非常容易和上手,因为他们上一期的生命里,已经练习了。

参考资料:

1. William D. Danko, Stanley, Thomas J., ‘The Millionaire Next Door’, (US: Taylor Trade Publishing, 2010).

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。