看4个理财方案摆脱月光诅咒

如何让自己有被动收入?

开门见山,相信大家都听过【被动收入】是什么了,许多人

不过,很多人不了解【被动收入】是什么时候才会有,而更

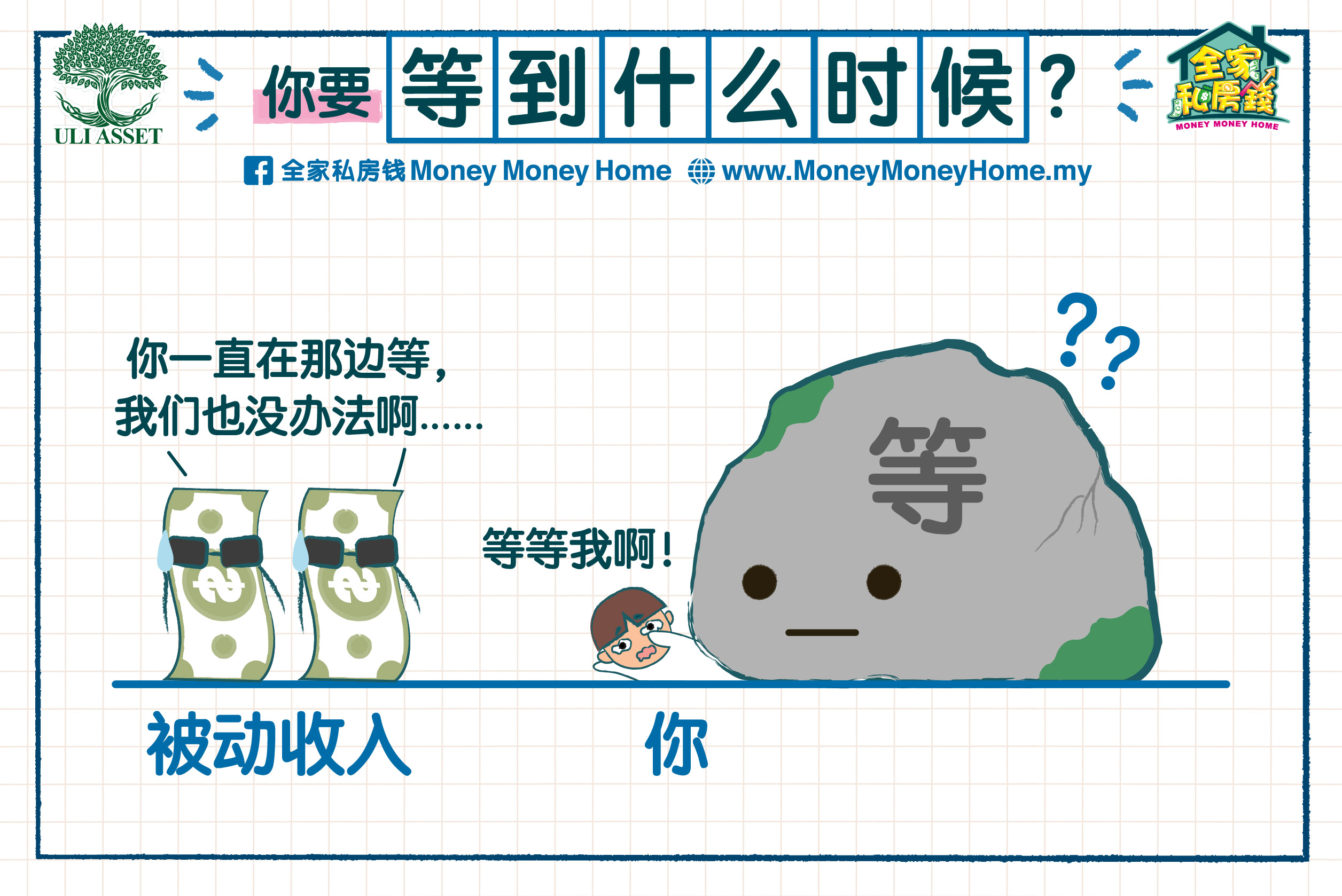

你要等到什么时候?

这当中出了什么问题?一个字。

『等』

我们【等】到毕业了,才开始想要做什么工作。

我们【等】到要成家立业,才开始想如何买房。

我们【等】到50岁,才开始担心没有了收入后退休金不够

所有的收入,不管是【被动收入】还是【主动收入】,都是

社会新鲜人的通病

假设你是25-28岁社会新鲜人,拿着还过得去的薪水,

但是,每个月你一而再,再而三地在存钱 > 花掉 > 再存 >

『不用担心啦,船到桥头自然直…』

#船长可以失业了

#铁达尼号沉得好冤枉啊

那该怎么办呢?

那么,你可以怎么做呢?来,看看以下的几个操作方式。

看接下来的4个理财方案,教你用RM1500打造自己的

把存款放银行定期

如果你每个月把RM1,500存为4%的银行定期:

10年后,你得到RM221,611;

15年后,你得到RM370,366;

20年后,你得到RM551,996;

25年后,你得到RM773,765

这样,是不是觉得存钱计划终于比较振奋人心呢?就好象你

做了这个算法后,你再对比自己的日常开销,就会知道这笔

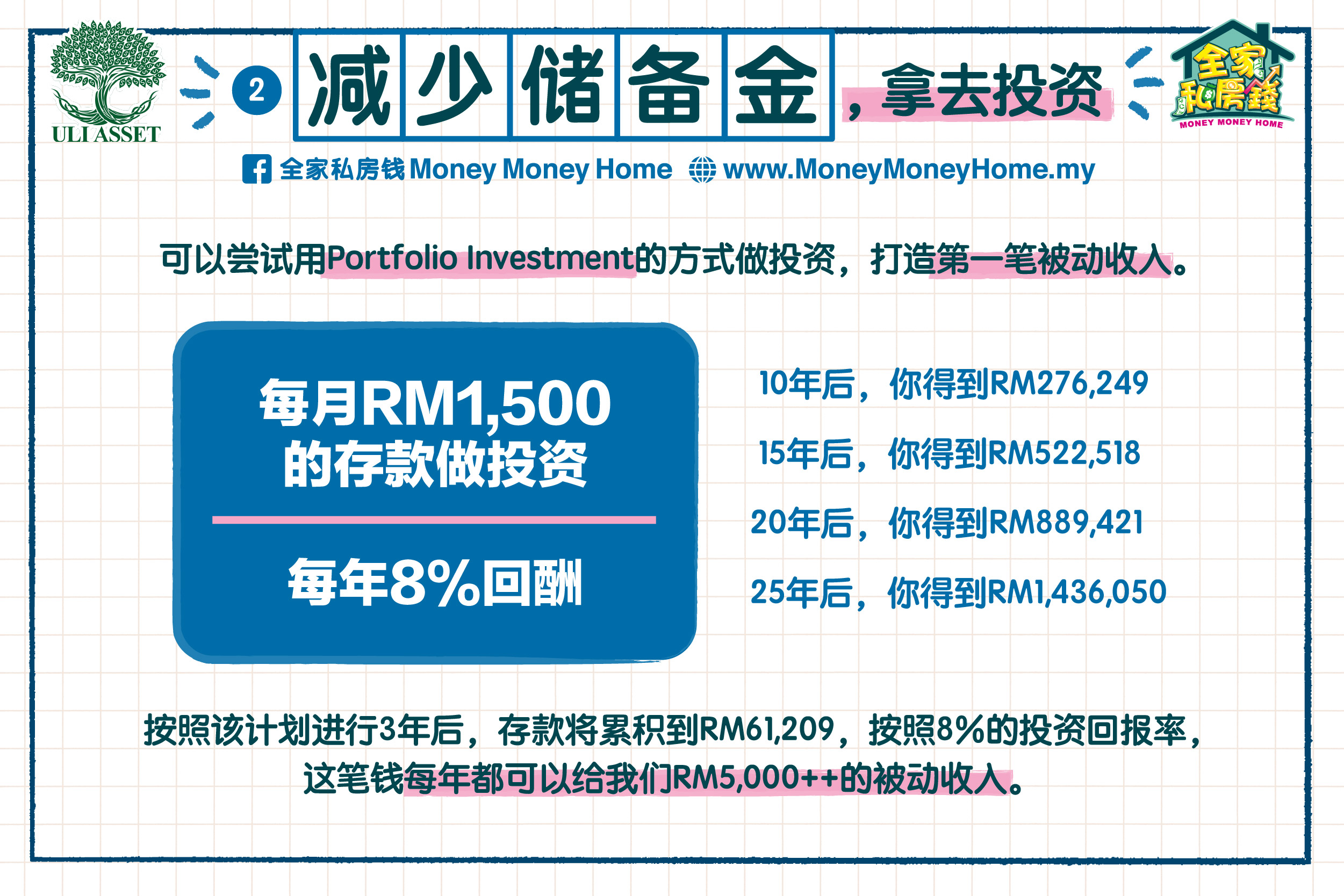

减少储备金,拿去投资

绝大部分的人无法完成第一个的计划就放弃了,那些存钱能

因为如果全部钱都拿去做储备金,这笔钱就很难继续增值保

因此,可以尝试用Portfolio Investment的方式,提升自己的投资回报率。我

10年后,你得到RM276,249;

15年后,你得到RM522,518;

20年后,你得到RM889,421;

25年后,你得到RM1,436,050

不过,这个计划可以变通的。

当我们按照这个计划进行了3年后,存款已经积累到RM6

而我们继续每个月RM1,500的计划,打造我们第二笔

这一步很关键,因为适当的奖励可以让我们得到鼓励,有助

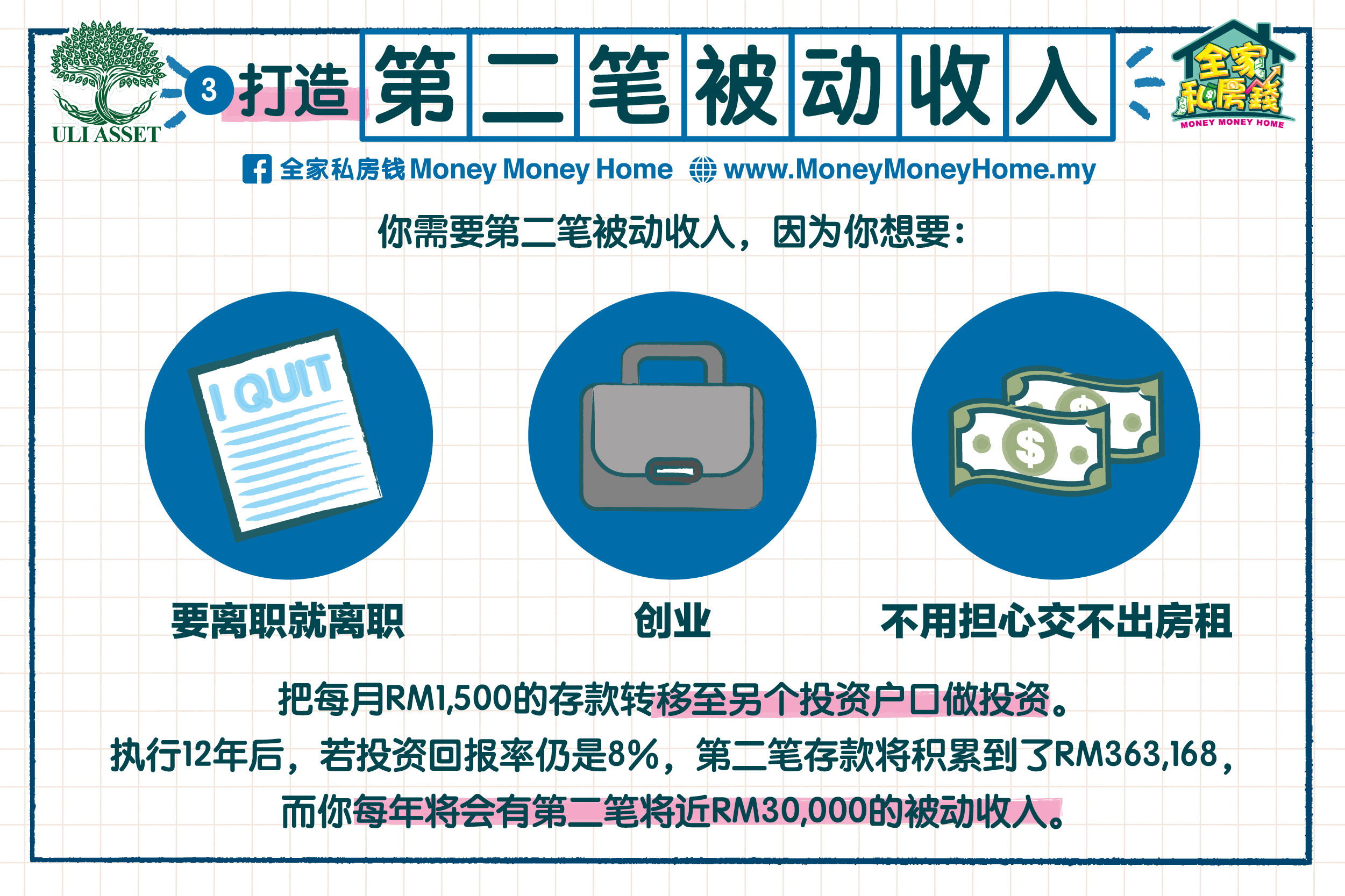

打造第二笔被动收入

到了第15年,我们第二笔存款执行了12年,积累到了R

这时,我们已经有打造了第二笔收入来源。虽然不算非常富

更重要的是,随着你的收入逐渐增加,你每个月所投入的钱

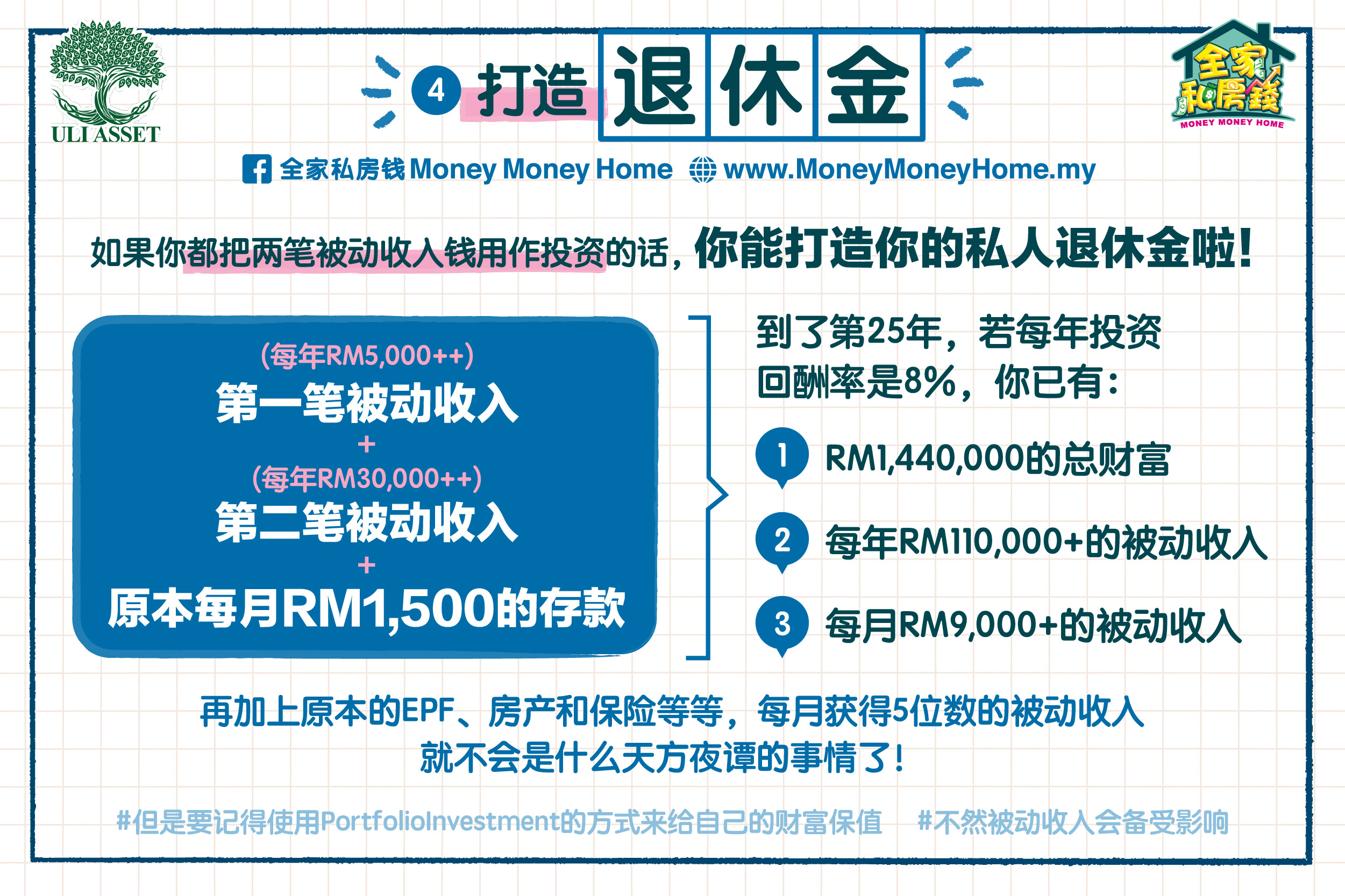

打造退休金

这时,你的已经有两笔财富,每年分别给你将近5钱令吉和

与此同时,你每个月RM1,500的计划没有中断,继续

到了第25年,你的财富已经累积144万令吉了。

用8%的投资回报率,这笔财富每年可以给你带来大约11

如果加上你原本的EPF,房产,保险等等,每个月获得5

这时,同样需要使用Portfolio Investment的方式来给自己的财富保值,避免受

总结

以上的内容都只是一个示范,不管是何种理论支撑的理财计

因此,是需要有专人了解你的状况,制定一个适合你执行的

当然,如果你认为Portfolio Investment不适合你,可以随时拍拍屁股就走,

关于UliAsset

UliAsset是一家帮助顾客积累财富的策略顾问公司

通过他们所提供的Portfolio Investment的策略与技巧,任何人都可以马上开

如果你曾经对“如何让钱变得更多”一事毫无概念,也无从

想量身制定的理财策略,小编推荐【Portfolio Investment Coaching】,让拥有28年历史的UliAsse

我想要用最低的成本,

定制一套属于自己的Portfolio Investment ❤,请点击这里。