小额贷款值得借吗?

最近,一触即通(TnG)联合联昌银行(CIMB)推出的小额贷款计划—“GOpinjam”,因高达36%的年利息闹得满城风雨,更被人质疑根本是“合法大耳窿”!

不过,一触即通坚称自己是按规章办事,征收高利息根本没问题?那么,究竟小额贷款的利息会那么贵?我们还借得过吗?

小额贷款诞生的理念,非常的伟大,那就是希望向贫穷国家的人提供非常小额的贷款,帮助他们从事商业来摆脱贫困。

这种贷款最早诞生在上世纪70年代,并透过孟加拉乡村银行(格莱珉银行)壮大,一路从孟加拉、印度拓展到其他国家。随着电子钱包兴起,小额贷款也再次成为兵家必争之地,并将目标客群锁定在:

- 没有银行账户的人

- 低收入家庭

小额贷款的优点是:

- 申请门槛低,无需抵押品

- 程序简单、放贷过程快、手续简便

- 还款方式灵活

- 贷款范围较广

- 营销模式灵活

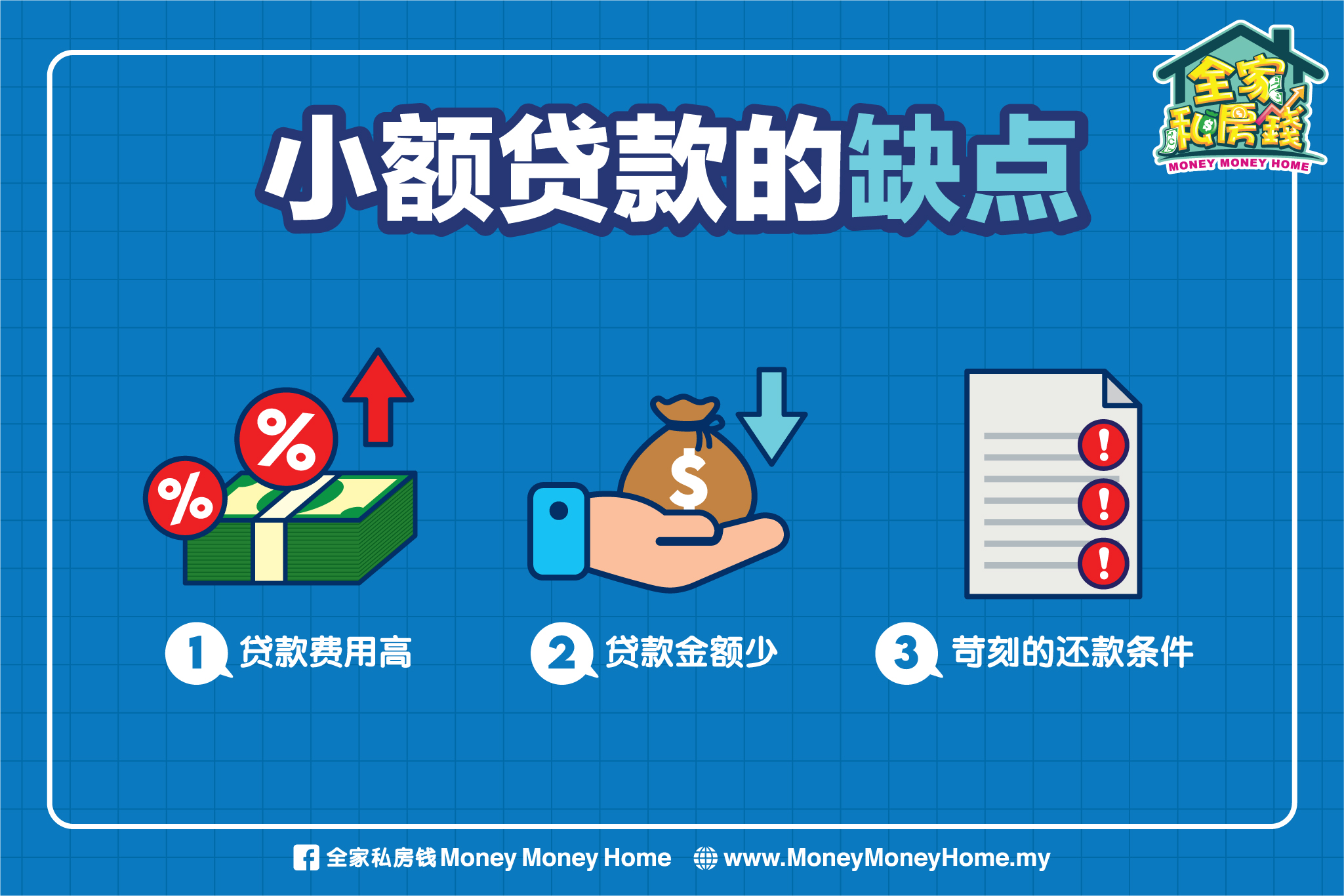

小额贷款的缺点是:

- 贷款费用高

- 贷款金额少

- 苛刻的还款条件

为何小额贷款利息贵?

1.风险成本

你想要跟银行借钱,通常银行都会要求物品做抵押,甚至是收入证明,但有的小额贷款完全是信用贷款,贷款方完全不会要求你用资产做抵押,这意味着小额贷款方需要承担比银行更高的风险。

一旦贷款者付不出来钱,小额贷款方又没有抵押资产可以拍卖抵销,唯有靠着收取更高的利息来降低自己需要背负的信贷风险。

2.资金来源不同

商业银行可以接收存款,但小额贷款公司往往并没有收取存款的权限,只能用自己的资金,或向市场借钱来进行放贷。

目前,传统商业银行的定期存款利率不到3%,储蓄户头的利率更低,没有廉价的存款可以利用,导致小额贷款机构需要用更高的利率去借钱,而这自然会反映在最终贷款利率上。

3.操作成本高

商业银行贷款额度较高,一笔贷款可能有几百万甚至是上亿令吉,而小额贷款一笔却可能只有数百至数万令吉,但规模较小的小额贷款机构在操作起来,却得背负比商业银行更高的成本。

简单来说,这就是批发与零售价格的差异。假如你大批入货,自然可以享有更低的入手成本,若是去零售店单卖,价格自然更高,因此小额贷款利息更高也显得合理。

想借小额贷款?请三思而行,以免.....

1.过度举债

小额贷款的出发点固然是让被现代金融边缘化的民众享受信贷的便利,但过于便利的借贷门槛,很容易让民众们借了又借,最终导致债台高筑。

要知道小额贷款的受众是财政实力最为脆弱的一群,一旦他们还不出钱来,最终恐怕会走向破产的悲剧。

2.越贷越穷

小额借贷可以借的金额虽然不多,但利息却比普通银行高出不少。更重要的是,我们虽可以利用小额贷款来进行投资,但投资需要时间发酵,怕只怕我们还未等待投资带来回酬,就已经被滚雪球的利息给压垮了!

以GOpinjam最多36%利息来算,你借1万令吉就得还3600令吉利息,分分钟赚到的钱都不够还利息。

3.超前消费

小额贷款通过主打低收入也可借到钱,部分甚至可以让你借到薪水几倍的贷款,这可让我们加以善用来消费满足自我需求,并不断提升生活品质。

不过,对把控能力低的人来说,过度的超前消费可能使自己的生活陷入泥潭,最终变成背负一屁股债的“负翁”。

小额贷款确实小而美,也能帮助被忽略的一群享受信贷带来的美好。不过,想要发挥小额贷款美好的理想,我们得根据自身收入和消费能力,量力而行才行。

唯有在不超出个人、家庭,甚至是企业负担能力的基础上,我们才能让小额贷款发挥到支持消费的作用,而养成良好的消费和还款习惯,也是确保自己不会被小额贷款带来的高昂代价所吞噬。

想要学习怎么安排借贷,或学会怎么投资?欢迎参加2小时免费的价值投资工作坊,赶快点击链接报名吧!