因个人权利所需承担的责任

第三章: 财务压力和其管理策列

3.4.3.3 责任保险

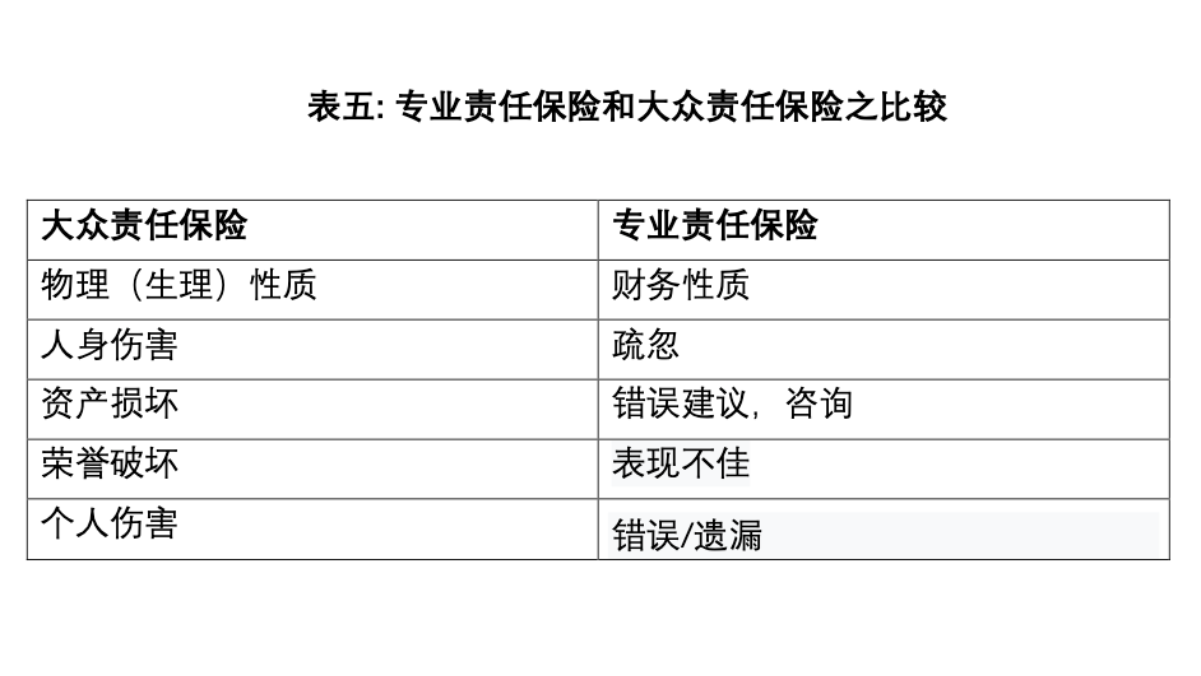

责任保险是大多数人不知道的另一种保险,并且由于越来愈多的人开始知道 自己的权利,并且渴望对其权力争取到底来去进行任何诉讼,因此责任保险 在这个时候变得非常重要。责任保险可以帮助你支付任何法律诉讼费用,财 务索赔以及人身伤亡,财产损失和声誉损失的责任赔偿。市场上有两种类型 的责任保险,例如专业责任和公共责任。与本质上更具物理性质的公共责任 保险不同,专业责任保险涵盖了职业上的过失,表现不佳,错误建议,遗失 文件,服务延迟等导致财务损失。3.4.3.3.1 节中的表 5 解释了该责任公共责任 与专业责任之间的主要区别。

3.4.3.3.1 专业责任保险 vs 大众责任保险

在之前,我以及分享了汽车和房屋保险所涵盖的公共责任。其实,公共责任的运作方式几乎都相同的,它涵盖(a)索赔人受伤或死亡的赔偿,(b)索赔人财产损失或损坏的费用,以及(c)与索赔相关的法律诉讼的任何费用。 公共责任索赔的例子,例如: (a)你的花盆从公寓掉落,击中任何路行人或交通工具、(b)在你的餐厅用餐后食用后,食物中毒,以及(c)客户因你的商店地板湿滑而跌倒。

3.4.3.3.2 专业责任保险

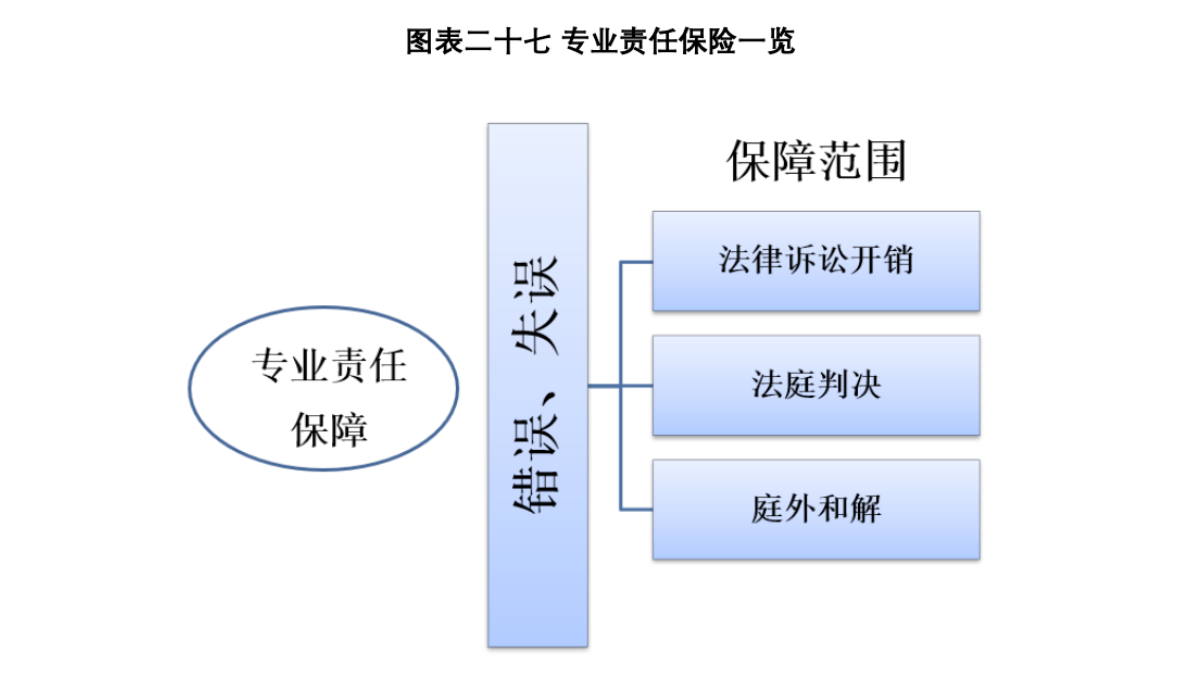

无论你是哪一个行业的专业人士,比如律师,医生还是金融从业者,我们将 对我们给于的服务或产品,付出一定的责任,尤其是造成财务上的损失。如 图表二十七所示。专业责任几乎涵盖了我们各个方面的专业服务业,疏忽的 例如遗失重要的文件,错误的建议,投资失利,产生的额外费用,延迟,数 据的准确性等等

让我分享一个发生在新加坡的案例。有一个老妇人通过银行聘请了一位私人理财顾问为她做投资。当所投资亏损超过一半时,这位老妇决定起诉该顾问和银行,以赔偿其投资损失。这位理财顾问犯了专业错误,懂老妇人即将退休,还帮她投资在高风险的投资工具上,而让这位妇女赢了该官司。如果该投资顾问有根据投资程序,为该老妇女做了风险评估,再投资比较保守的投资工具上,这时就算是投资有亏损,也不是投资顾问的错,老妇女也无从追索该责任。如果老妇,决定不遵循风险评估报告,坚持要投资更高风险的投资,这时,她就必须签下黑字白纸的意愿书,说明自己了解风险并愿意自己承担损失,以防止将来发生任何纠纷和诉讼。

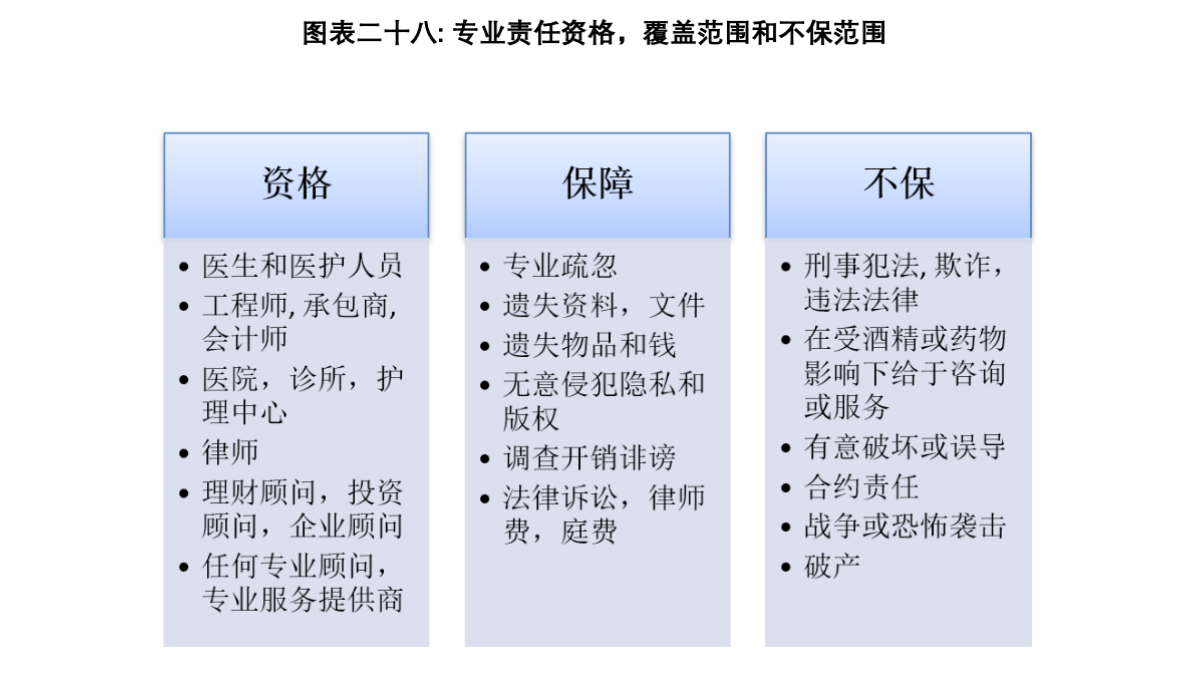

作为读者,你可能想知道专业责任保险是否可以帮银行支付该银行的诉讼费用,财务补偿呢,对吗。答案是肯定的,前提是这个错误是由于粗心所导致的,而不是出于有意欺骗和欺诈。有关专业责任资格,覆盖范围和不保范围 的更多详细信息,请参阅图表二十八。

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。