我应不应该把EPF提出來咧?

各位,你们会对自己的公积金(EPF)下手吗?

大马雇员公积金局(KWSP )在近期宣布,EPF的供款率将从原本的11%下调至9%,同时也将开放公积金会员申请第一户口提款i-Sinar计划。

前者的宣布事项很直截了当,所以无需再多做解释,至于i-Sinar计划,可能有些读者仍对此感到陌生或半知不解,所以小编就在此简短地为大家整理一些要点吧!

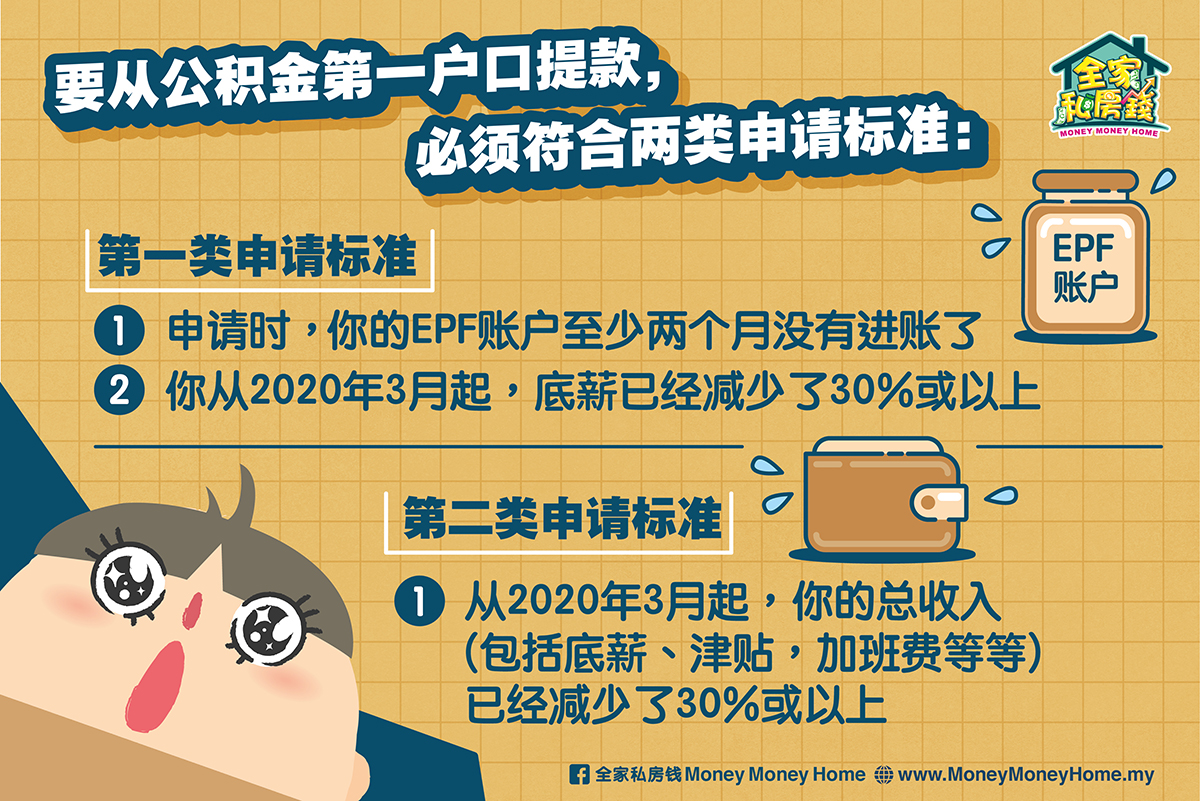

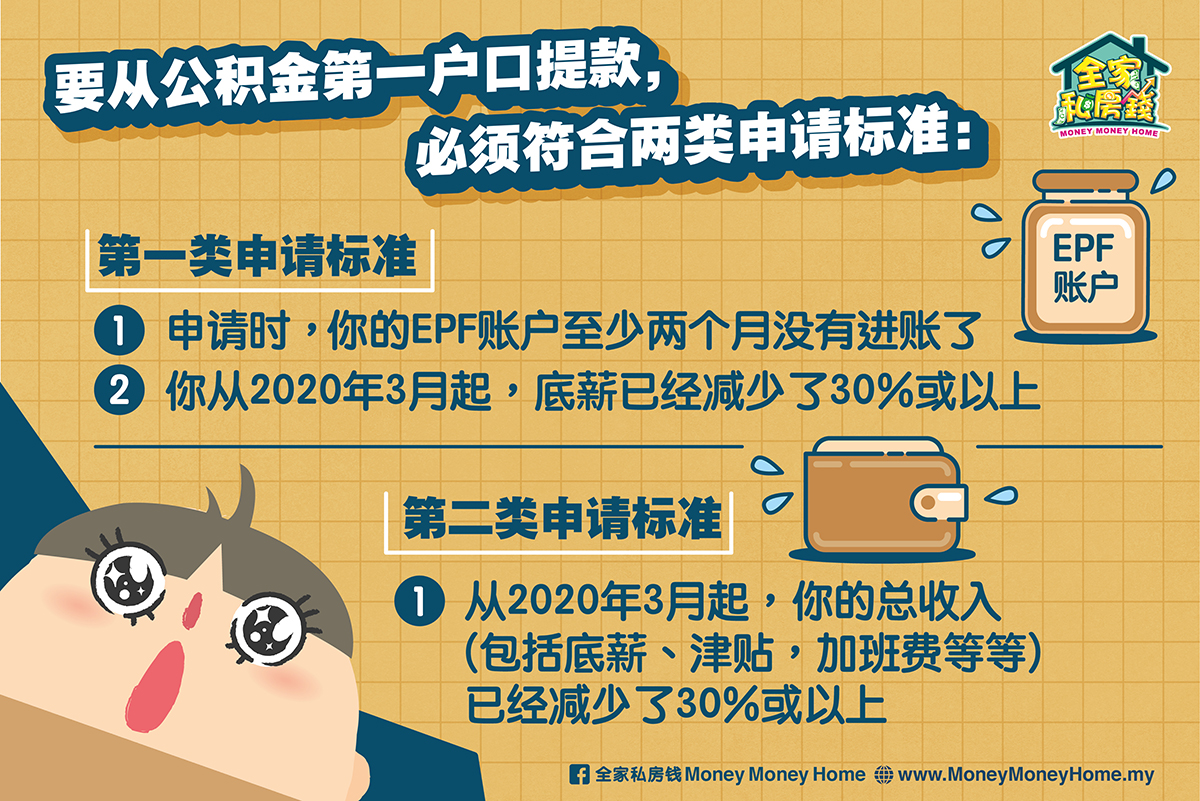

简单来说,你要从公积金第一户口提款,就必须符合两类申请标准:

第一类申请标准:

1)申请时,你的EPF账户至少两个月没有进账了。

2)或者你从2020年3月起,底薪已经减少了30%或以上。

只要你符合以上任何一个条件,从12月21日起就可以通过https://isinar.kwsp.gov.my/的网站申请。公积金局就会自动审批,无需任何证明文件。

第二类申请标准:

1)从2020年3月1日起,你的总收入(包括底薪、津贴,加班费等等)已经减少了30%或以上。

如果你符合这个条件,那么就可以在2021年1月11日起通过https://isinar.kwsp.gov.my/的网站申请。这类申请就需要你提交两样文件:

- 总收入减少之前和减少之后的证明,也就是你的薪水单。

- 雇主发出减少员工福利的声明,例如:不再给加班费的声明。

如果没有以上两样文件,你可以用银行户口的账单或者雇主的书面证明。

【你最关心的3个问题】

说了那么多资讯,相信大家都和小编一样,只想知道3个重点,例如:

1. 我可以从EPF第一户口拿多少钱出来?

就看你的EPF第一户口有多少钱:

- 不超过10万令吉,最多可以领取1万令吉;

- 超过10万令吉,你可以提取【第一户口的10%】,最多只可以提取6万令吉。也就是何者更低。

2. 是一次过提取还是?

是每个月提取,最高会长达6个月之久:

- 如果你的第一户口不超过10万令吉,那么第一个月最多领取5000令吉,剩下的金额则在之后的5个月慢慢提取。

- 如果你的第一户口超过10万令吉,那么第一个月最多可以提取1万令吉。同样的,剩下的金额在之后的5个月慢慢提取。

3. 我该不该申请提款和降低EPF缴纳率?

小编想提醒大家,符合资格并不代表我们一定要申请。

但是若你因疫情、失业或其他原因导致自身的日常生活深受影响,需要为自身的衣食住行而感到忧愁,那么小编认为申请i-Sinar提款和降低EPF缴纳率确实对你有帮助。

【总结】

EPF所设立的条件乍看下有点苛刻,不过仔细想想,这些条件其实就是为了让这项政策可以真的惠及那些有需要的群体。试想想,如果EPF当局是毫无条件地开放,相信会有很多人会忍受不住诱惑,把这些钱拿出来做各种各样的怪事。#毕竟苹果手机出新款了

等到今朝有酒今朝醉后,那些任意挥霍自己的退休金的人们,又拿什么底气来退休呢?最后这个烂摊子还是被踢给政府。

总得来说,是否要从公积金第一户口提款或将EPF供款率下调至9%,终究还是得依据自身的情况和经济能力做判断。但是小编在最后还是要提醒大家,千万不要因自身的生活没被影响而随意花钱,应持续理财来提升自己的应急能力,否则等到风险在向我们敲门的时候才发现门已不在,那就已经太迟了。