未雨绸缪的规划

第三章: 财务压力和其管理策列

3.4.3.4. 个人意外保险

个人意外,重大疾病,住院,死亡,永久性残缺(TPD)和旅行都属于大多数 人所熟悉的“个人”保险范围。我将逐一讨论它们。

3.4.3.4.1 死亡或人寿保险

我相信你绝对相信,人类生命的价值是“无价”的,无法衡量的。死亡是我们每个人共同的终点。从来没有人能够逃脱它,它不仅是老年人需要面对而已,而是所有人。人生价值定义为“一个人的经济价值,可以看作是该人的现值(PV)或该人的预期净收入*的折现值。”*净收入 = 个人的收入–个人的支出–个人的所得税

我们是可以根据人类无限生命价值来购买人寿保险。 “人的价值”在这里是指 勉强用个人的赚钱能力,或者是一个人死后家属失去的收入支柱的现值。 让我们更加现实地对待人类生命价值,建议我们至少拥有 10 年总收入/支出, 如果我们不在家人身边,则可以继续为家人提供至少 10 年的财务支持,可以继续现有生活方式。这意味着,如果我们的年收入约为 60,000 令吉,则人寿保险额应为 600,000 令吉。 计算人寿投保额的另一个建议是,要计算最小的孩子成年(21 岁)或完成学士(23 岁)需要多少年。例如,你可能需要 16 年的年总收入来养家,直到 5 岁的最小孩子直至成年或毕业为止。 大多数马 来西亚人的死亡赔偿金大约为 60,000-80,000 令吉,这远低于他们的个人生命价值,即使不幸一年后,家人也无法养家糊口,需要找寻其他收入来源和改变生活方式。 在财务可许的情况下,除了继续给予家庭至少 10 年的总收入外,一些建议还应把债务总额纳入,以便可以同时免除债务,这就是就是市场上常说的留爱不留债。例如,如果您希望为自己的家庭有 600,000 令吉 (10 年总收入)并取消债务(汽车贷款= 65,000 令吉,信用卡债务= 12,000 令吉,无 MRTA 的房屋贷款= 500,000 令吉)那么你的人寿保险额至少应为 1,177,000 令吉。

3.4.3.4.2 永久性终身全残

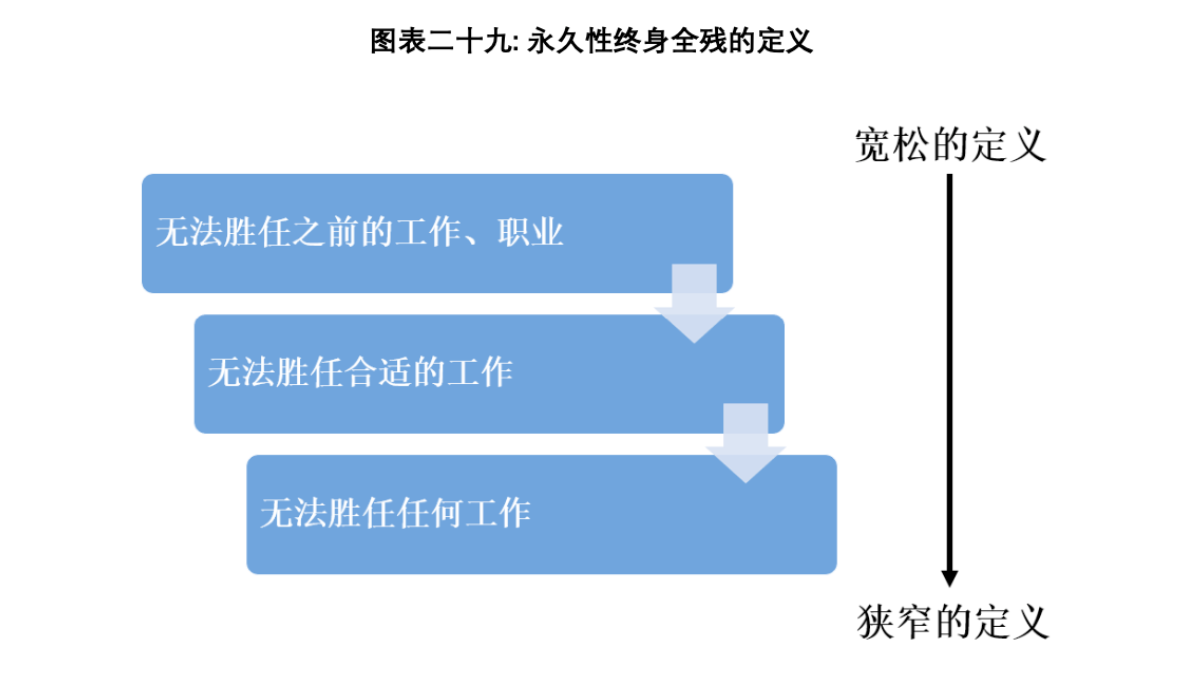

永久性终身全残(TPD)是自动与人寿保障在一起的保障,称为 2D 覆盖-死亡和永久性终身全残。与死亡相比,TPD 是生活中最具挑战性和最负担的阶段,不止因为他/她无法工作,而且除了日常开支外,还需要医疗费用和生活 助手。它涵盖了因受伤或疾病而无法做任何工作或过着正常生活的人。TPD 有三个定义。 TPD 的最旧定义意味着无法工作,但它取决于能否胜任回 工作程度的定义。请参考下面的图表二十九,以进一步说明。

TPD 宽松的定义中,是最昂贵的但最容易得到的索赔,意味着无法胜任自己目前的职业,就可以得到赔偿; 例如,外科医生将无法进行任何外科手术。 但是,他或她仍然可以成为手术指导员或培训员,这是符合第二层“合适工作” 的定义。而最严格的 TPD 是指任何工作定义,也是最便宜,但是最难得到赔偿的,意味着外科医生在受伤后将无法再胜任任何工作,即使是在商店,当收银员一样容易的工作,他或她都没办法。通常,在此阶段,他或她需要一名生活助手来照料他或她的日常作息。

TPD 的另一种定义是(a)同时丧失两个眼睛,(b)同时丧失双手臂或两条 腿,(c)一个眼睛失明和一只手臂或一条腿的。最后,TPD 的最新定义是不能进行许多日常活动,比如说 6 个日常生活中的 3 个或老年人残疾,例如无法(a)转移 (b)穿衣 (c)行动 (d)沐浴或洗涤 (e)吃(f)排便等。

让我分享一下 TPD 中的一些重要概念,如下所示:

i. 最高赔偿上限 - 通常,死亡或 TPD 保险保障额是相同的,但是保险公司也为 TPD 保险设定最高限额理赔,以便你获得更高的死亡保险数额。重要的是要知道保险公司的 TPD 最高支付限额为多少,市场上是从 2 百万到 8 百 万,当然 8 百万是最好的。

ii. 理赔时一次性付款还是分期付款 - 一旦由医生确认并核实,并且在 TPD 等待期过后,保险公司如何理赔,是分期几个月或几年还是一次性付款?

iii. TPD 的保障期 - TPD 的目的是保障一个人的经济价值,因此,多数 TPD 的保障期是到 60 岁或 65 岁,但是有些甚至保障至70 岁。

iv. TPD 等待期 - 这意味着,需要医生来检查,监视一段时间,然后再确认残疾是永久还是短暂的。只有这样才能支付索赔。通常,市场上等待期为 6 个月至 1 年。如果财务状况许可,可以选择较短的等待期,但可以肯定的是,你需要支付更高的保费。

让我分享一则有关 TPD 虚假索赔后被拒绝的真实故事。一个人打算通过购买庞大的 TPD 保险数额来欺骗保险公司。然后,他与医生达成协议,做一份假的医疗报告,以证明自己已经是终身残疾。通常保险公司将调查每项索赔的真实性,更别说大笔索赔。在调查之后,发现该索赔人仍然像正常人一样能够工作,开车,社交,聚会等等,所以他的索赔被拒绝。该医生也失去了信誉,并因其欺诈行为而受到惩罚。3.4.3.4.3 个人意外保险

在交通工具保险中,即使有全面的保障,它仍然不包自己作为司机和乘客的死亡,伤害以及医疗费用。个人意外保险的功能是弥补这一空白,但它不仅限于交通事故。人身伤害涵盖了所有因为意外或暴力造成的人身伤害,可能导致死亡或残疾,但这不包括有意识的自伤,参加危险的体育活动,活动和高风险职业。意外可以随时随地的发生,例如从楼梯上踩空而下,不小心割 伤手指,被咬狗等等。

在市场上个人意外保障有分为两种: 简单和全面保障。像其他类型的保险一 样,在回答哪种类型最好的问题时,我的答案还是一样,重点是你需要哪种保障。对于女性而言,绝对需要抢劫保障,而富人会倾向需要绑架或恐怖袭 击的保障。

在购买个人意外保险时,有两种方方式: (a)单独个人意外保险 (b)在你现有的人寿保险基础上,附加意外保障。显然,独立的单独个人意外保险是具有更好性价比的。就个人而言,我在多年以前,就做了比较,同样的价钱,我的单独人身意外保险的保额是附加保险的三倍。

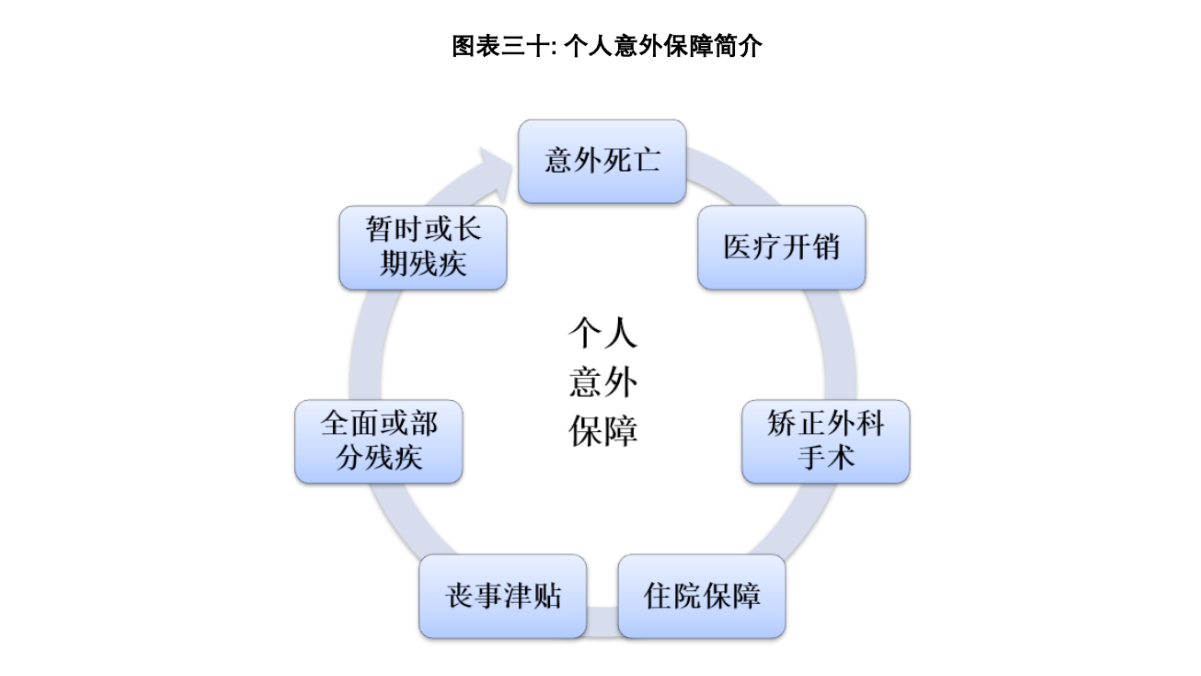

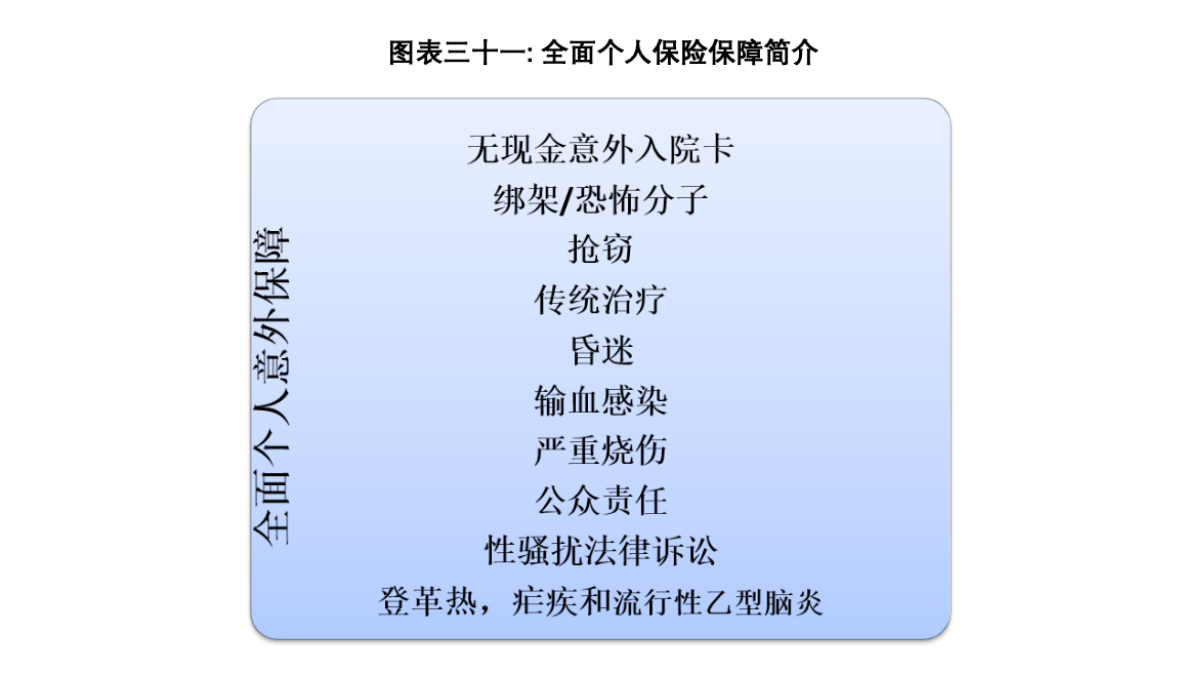

根据图表三十的简要说明,简单的 PA 仅涵盖死亡,伤残和医疗费用,而根据 下面的图表三十一则涵盖更多,属于全面的保障:

大多数个人意外保险(PA)计划都会为投保人提供双倍的赔付额,这意味着,如果投保人在乘坐公共交通工具时,遇到意外,将得到双倍,甚至三倍的保障额。此处的“公共交通”必须满足两个条件: (a)你自行支付的票价或公共交通费用,这不包括得到公司的奖励无需支付的费用; 以及(b)拥有路线和时间表。因此,很明显,这里的公共交通工具是指公共巴士,渡轮,商业航班和火车,但不包括私人飞机,出租车和私人游艇。

举例来说,假设某人购买投保额为 100,000 令吉的个人意外保险,并乘坐公共巴士前往城镇时发生意外,导致死亡或或完全致残,保险公司将向投保人理付 200,000 令吉。

在这里顺便一提,在个人意外保险最重要的一个元素就是职业。个人意外保 险费是根据职业类别来计算:保障从涉及大多数时间在办公室工作的行政人员的第 1 类到第 3 类,比如需要更多在马路奔跑,并且更高风险,例如派送报纸或食品或货物而已。行销和销售人员,是属于第 2 类。个人意外保险是不保障第 4 类工人,例如建筑工人。他们需要特殊和昂贵的保险来覆盖他们的高风险工作环境。因此,切记将你的工作变动,通知保险公司,尤其是当职业类别发生变化时,例如从第 1 类更改为第 3 类。通常,第 1 类和第 2 类 职业的保费是相同的,但是当转去第 3 类时,保险价格会翻倍。这是要确保 在当提出索赔之时,如果保险公司发现有职业上差别,到时保险公司有权拒绝索赔。

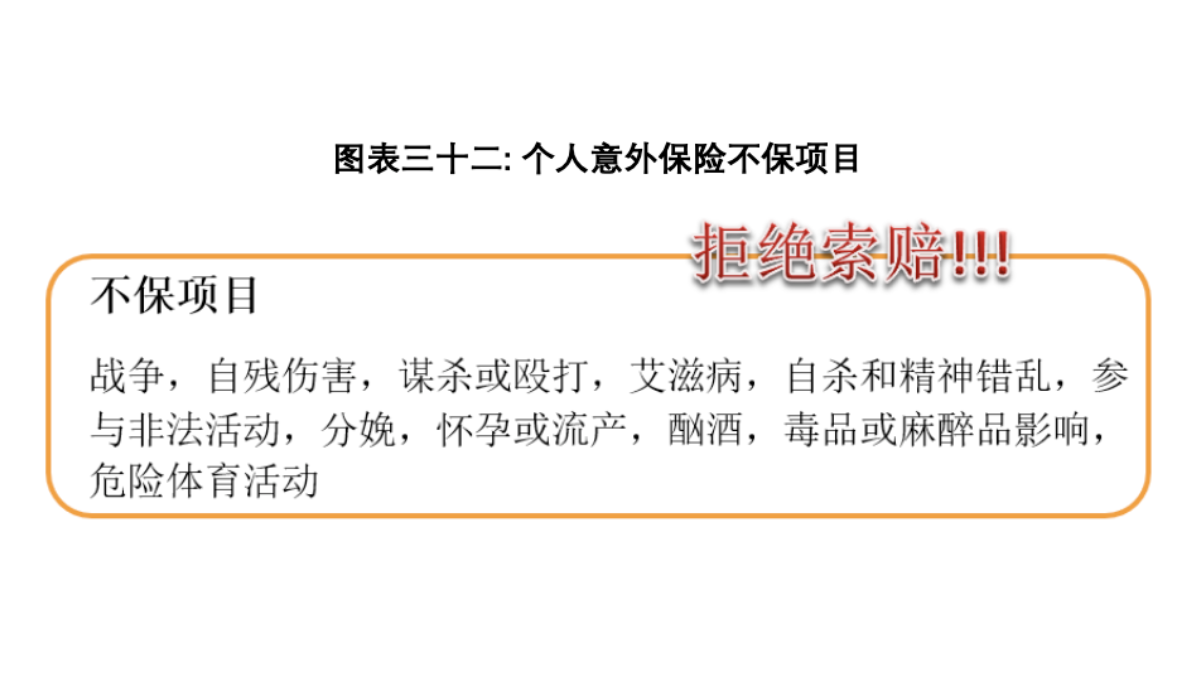

请注意下面图表三十二中列出的个人意外保险不保项目:

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。