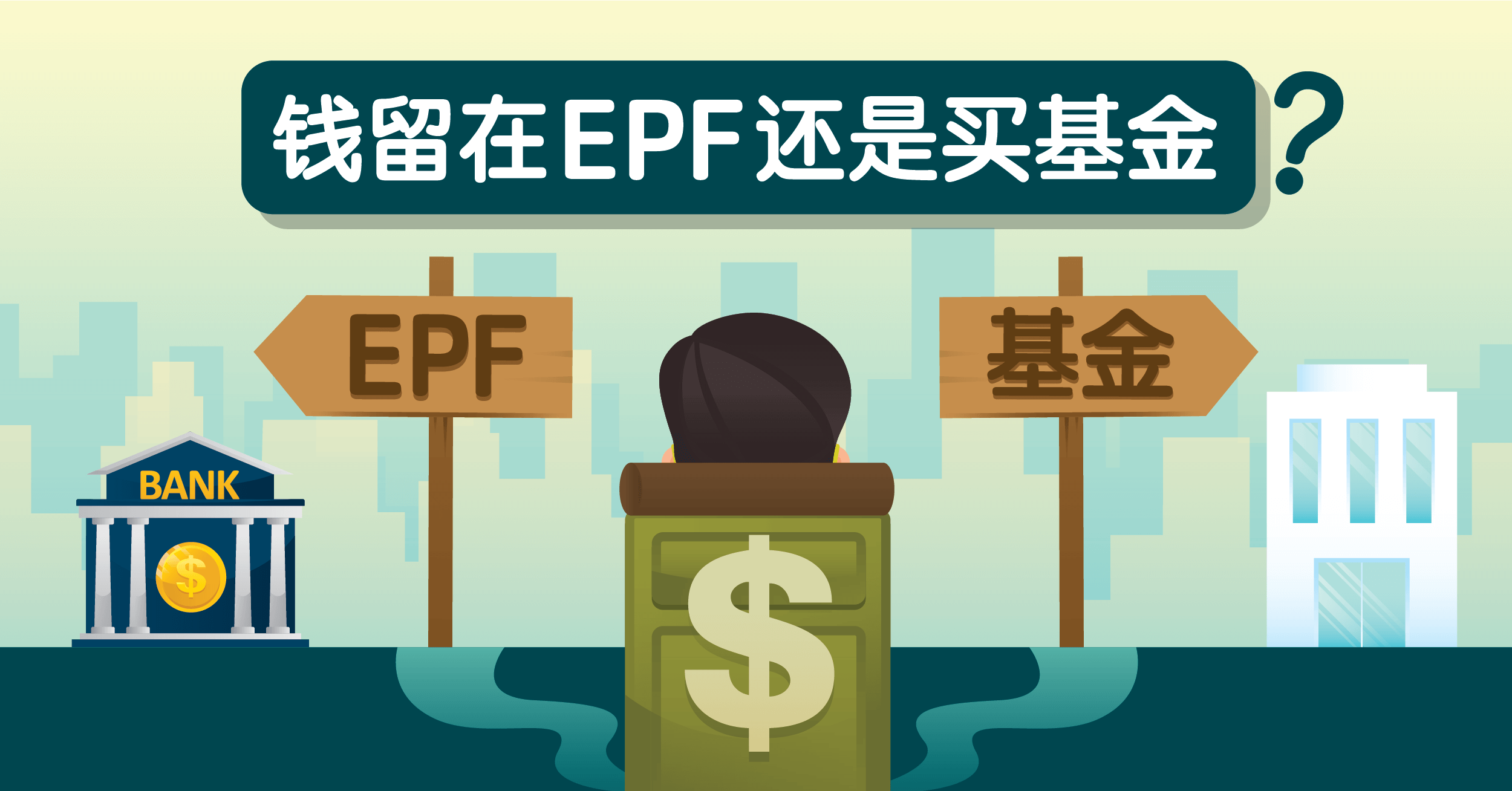

公积金会员要了解的事!

公积金持续派高息

公积金局(EPF)在上個月宣布2018年派息率6.15%,虽然比起2017年的6.9%低,但大多数人仍表示满意,因为相比定期存款来说,公积金局的回酬明显偏高。

不过,相比其他投资工具,公积金局的派息是否真的够诱人呢?尤其部分会员会把公积金局第一户口的钱拿出来投资信托基金,所以究竟把钱留在户口内较划算,还是懂得将钱分散投资更精明呢?

就算是一些退休人士也在犹疑,到底应该继续把钱继续留在公积金局内,还是应该提出来投资其他工具呢?

其实,根据市场的投资数据硖石,公积金局的6.15%回酬,击败国内1000项信托基金里的90%基金!

就算是评级最高的"明星基金"所获得的回酬,也远远不如公积金局。

这事实是不是很惊人?

9成基金表现逊于公积金派息率

其中,获得五星评级的EASTSPRING INVESTMENT SMALL CAP FUND,2018年不仅没有投资获利,还蒙受18.97%亏损。

另一支五星级的KENANGA GROWTH,在同一财年也蒙受18.08%亏损;而CIMB的PRINCIPAL GLOBAL TITANS FUND,则蒙受8.68%亏损。

那市场上到底有没有其他基金回酬是高过公积金局的?

当然有。只不过少到可怜。

最突出的是ARECA DYNAMIC GROWTH FUND,回酬竟然高达127.8%;而马来亚银行的SHARIAH CASH甚至投资翻拍,回酬高达1521.5%。

只不过,这两只表现超级亮眼的基金,却不符合公积金局批准给会员投资的基金。

问题来了。即然大多数公积金局批准的信托基金表现差劲,那麽会员是否应该继续从户口里提出存款,并投资到这些前途未卜的信托基金呢?

以KENANGA GROWTH举例,结果就很明显了。

假设你去年从户头里提出5万令吉买进这个基金,那2018年尾时,你将面对双重损失。

- 信托基金亏损18.08%,导致你的基金规模就蒸发了9040令吉。

- 除了基金赚不到钱外,你还让这5万令吉赚不到公积金局的6.15%,大约为3075令吉。

换句话说,若你提出5万令吉出来投资KENANGA GROWTH基金,整体面对亏损高达1万2115令吉。

总结

所以,究竟要把钱留在公积金局,还是要拿出来投资?其实答案见仁见智。

最重要的是还是回归到投资前提与动机。也就是若你知道投资目的,衡量过各种投资风险后,找出最适合自己的投资方式。

换句话说,若你没有太多投资知识,也害怕较激进的投资工具的话,把钱留在公积金局也算明智之举。至於想继续寻找更高投资回酬的,小编也提醒你必须先做好功课,别急于向外投资,这样才能慢慢找到投资回酬潜力高的基金。

其实,针对信托基金的投资,很多时候都是采取“平均价格买进”策略,即每几个月月定期定额买进特定基金,那麽平均价就会比较低,换言之长期获利的机率较高。

公积金局和信托基金之间的落差,应了投资界一句话,钱难赚,不要乱投资,很多时候,动不如静。

credit:9点股票 提供资料