i-Saraan 是一项自愿储蓄退休金计划,会员可享有和其他公积金局会员一样的好处。

我们都清楚知道公积金是作为退休金基础的一个保障,但对于没有收入也没有公积金的人来说,在这方面其实还真的是缺少了点安全感,特别是完全零收入的家庭主妇。

主妇公积金(i-Suri)目前实行第一阶段,既是受惠群体为e-Kasih计划下申请援助的B40群体。从今年8月15日起开放注册的数据显示,共有约22万1890名家庭主妇、9万8536名寡妇以及2万8116名离婚妇女在这计划中受惠。那在等待第二和第三阶段落实的过程,一些零收入的家庭主妇岂不是要盼到颈项都长了?难道政府就只照顾弱势群体而忽略了其他阶层吗?

非也!其实还有一个公积金计划或许鲜为人知,而这项计划的好处是不限于家庭主妇,就连没有固定收入的自雇人士(如:小贩、德士司机、自由业者等等)也可以申请开设公积金帐户,而且还可以享有和其他公积金局会员一样的好处,包括每年平均6%的派息、税务减免等。

登登登登,答案就是 i-Saraan!

为何选择 i-Saraan?

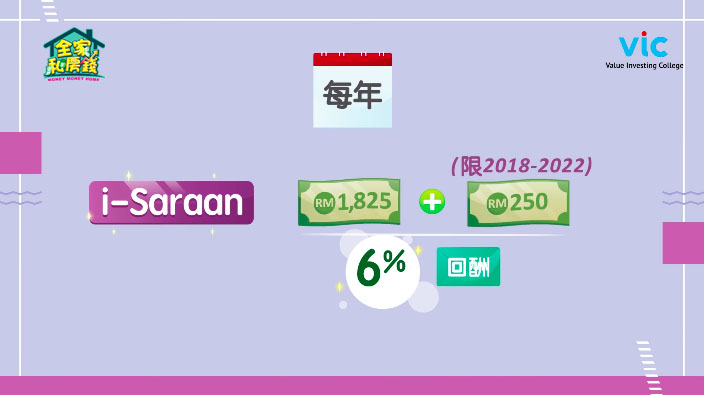

i-Saraan 是一项自愿储蓄退休金计划(早前名为一个大马退休存款计划,SP1M),会员可以存入每年最低50令吉到6万令吉都行。从2018年开始,政府每年还会协助会员支付15%的储蓄金,最高250令吉直至2022年。

你觉得这数目很少吗?

我们来看看如果你每天存入5令吉,一年存入1825令吉 + 政府每年给的250令吉补贴 + 每年派息6%。

10年之后,你存入的一共1万8250令吉,将会变成2万7497令吉,回酬率可是高达50%,这真的不是小数目呀!

值得一提的是,一旦政府敲锤通过 i-Suri 第三阶段的话,公积金局将会把符合资格并且在i-Saraan计划内的家庭主妇自动转移到 i-Suri 的计划之下,这意味着到时家庭主妇也将享有更好的福利,所以姐姐们在这段期间先耐心等待吧。

最后,小编还是要提醒没有为退休金打算的各位(不管你是男性还是女性),储蓄要趁早!别等到七老八十的时候才来烦脑退休金,到时候可是为时已晚,因为你已没有多余的能力储蓄了。趁着你还有工作能力,特别是30岁至39岁的这个阶段,同时也是理财投资的最佳时机,好好为自己将来的财务及早规划吧,避免在年老后陷入财务窘境。