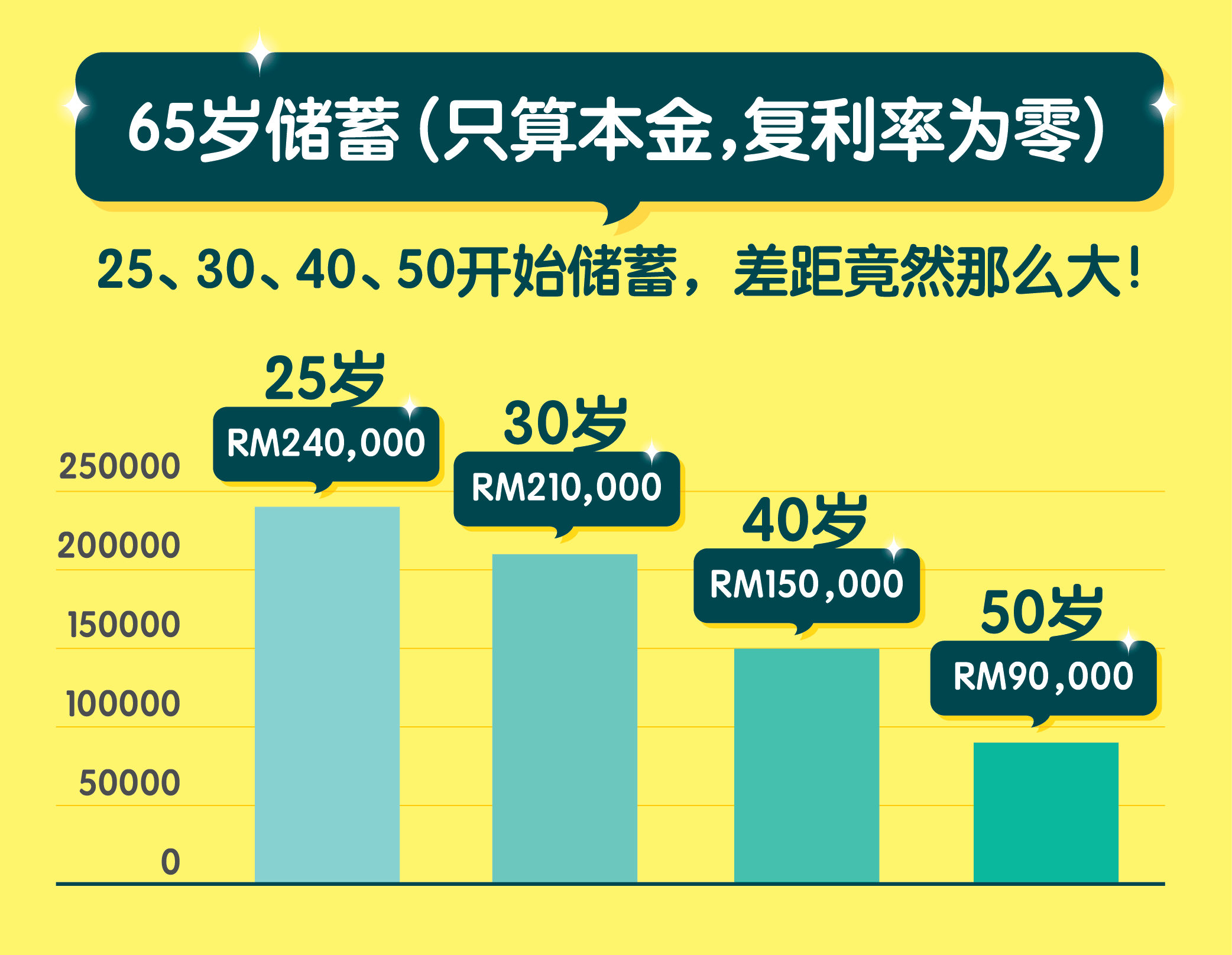

25、30、40开始储蓄,差距竟然那么大!

复利率竟然让爱因斯坦折服?!

每个人都知道储蓄很重要,但是你是否知道,若存钱存得早,在复利率的加乘下,会获得更惊人的投资回酬呢?

“什么是复利率啊?”你搔头问着。

复利率就是指每年都结算一次利息後,将本金与所得的利息结合成下一年的本金计算。以此推断,当时间累积时间愈长之后,所储存的金额就会变得愈来愈大。

就连爱因斯坦都曾笑称过:复利率是世界第八大奇迹!世界上最伟大的力量不是原子弹,而是复利!

可见复利率对金钱滚动的力量是非常巨大的!

其实,早一点存钱及晚一点储蓄,分别可以很大。若选择以复利率计算的储蓄或投资产品协助理财,金额上的差距更可能是你想象不到的多。

例如,若以复利率为4%的情况下每月储起RM500,并以每月作一次结算,在第一个月後为RM500,第二个月就可获得RM1,001.7,第三个月就可获得RM1,505,累积时间愈长,金额自然愈大。

复利率计算参考

以下所作的计算当作参考,希望能让大家了解早点储蓄达到的金额差距概念(储蓄至65岁为准)。

假设从25岁开始,每月储500令吉,若以复利率计算,40年後将可得到:

本金:RM240,000

若复利率为2%:RM367,217.8

若复利率为4%:RM590,980.7

若复利率为6%:RM995,745.4

假设30岁开始,每月储500令吉,若以复利率计算,35年後将可得到:

本金:RM210,000

若复利率为2%:RM303,773.9

若复利率为4%:RM456,865.5

若复利率为6%:RM712,355.2

假设从40岁开始,每月储500令吉,若以复利率计算,25年後将可得到:

本金:RM150,000

若复利率为2%:RM194,410.6

若复利率为4%:RM257,064.8

若复利率为6%:RM346,497.6

假设从50岁开始,每月储500令吉,若以复利率计算,15年後将可得到:

本金:RM90,000

若复利率为2%:RM104,856.6

若复利率为4%:RM123,045.3

若复利率为6%:RM145,409.4

就算是0%复利率,只计算每个月投入的500令吉本金,到65岁时差距也相当惊人哦!

总结

从上述可比较可知道,同样是每月储 500令吉,但假如从25 岁就开始储蓄,并以年复利率 4% 作比较,至 65 岁时便可获大约59万令吉。

假如 30 岁时才开始储蓄,这笔金额便会跌至约45.6万令吉,比在25岁起开始储的金额少了约13.4 万令吉。

所以,若善用复利率的概念而越早储蓄,未来退休的日子就能获得一笔更优渥的资金。到时就可以安享晚年,比其他人更安然度日咯!