负债是惡魔也是天使?

之前和大家介绍过资产的重要性,今天就来给大家讲讲负债的部分。

通常一说到负债,很多人都会有不好的印象,毕竟我们看过各种破产或者频临倒闭的资讯,究其原因,十有八九都是和负债有关系的。

事实上,负债真的是那么可怕吗?我们来了解什么是负债。

负债是未来收入的折现

今天你可以和银行贷款多少金额,银行会从各种角度审视你,例如你的借贷记录、收入、职业、教育程度、婚姻状况、年龄和DSR等等。

银行整合这些信息之后,就是要算出你未来的收入增长是多少,并从中推算你的偿还能力,并给出一个他们认为你有能力偿还得起的金额。

当然,不同银行注重的数值会有出入,不过大体方向是这样没错了。

负债是天使,也是恶魔

既然银行在给我们贷款金额是我们未来收入的折现,那就代表我们能够提早和【未来的自己】做交易。

同时,这也代表我们将牺牲一部分未来的收入来换取我们现在想要得到的物品。这也是很多人很喜欢说的【杠杆】。

使用这个杠杆可以让很多人可以买得到很多高价格物品,例如汽车和房子。

当中的坏处我们之前也讲解过,如果你通过贷款所购买的物品并无法给你带来更好的价值,例如资产增值或者节省时间的话,那么你就会陷入一个不断以债还债的恶性循环里。

在股市里就更不用说,很多人根本无法判断市场走势的周期性,就以为自己股神附身,孰不知是穷神缠身。

负债暗藏玄机

银行是大家所熟悉的【放债王】,他们自然也对债务的利率了如指掌,各种眼花缭乱的算法让大家每次都觉得难以抉择,就拿我们最常见的汽车贷款为例。

很多人认为汽车贷款的利率因为非常低,所以觉得汽车贷款比房屋贷款来得划算,不过他们可能忽略一个基本事实,那就是汽车贷款是flat rate(固定利率),而房屋贷款是reducing balance interest(余额递减利率)。

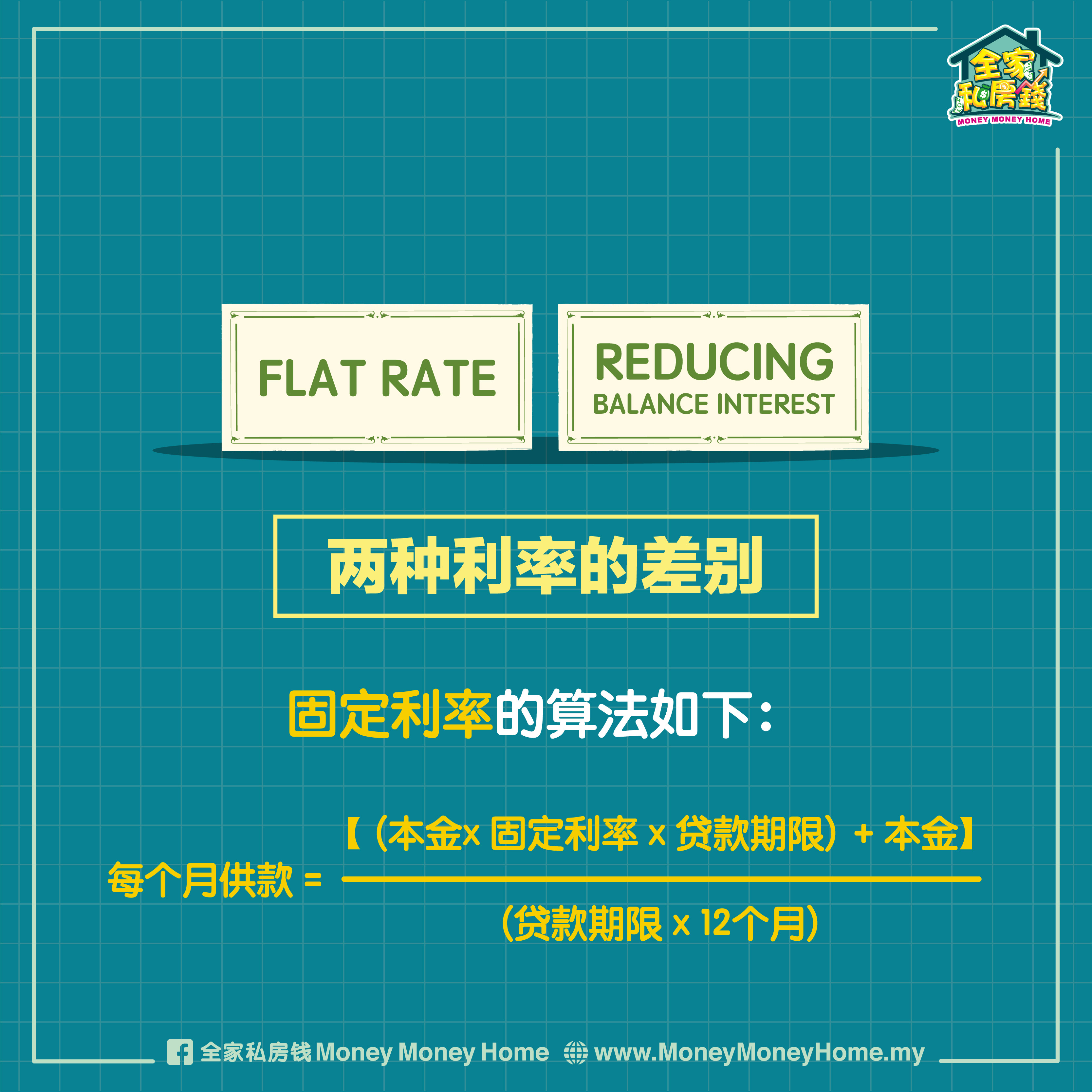

两种利率的差别

固定利率的算法如下:

每个月供款 = [(本金x 固定利率 x 贷款期限) + 本金] ÷ (贷款期限 x 12个月)

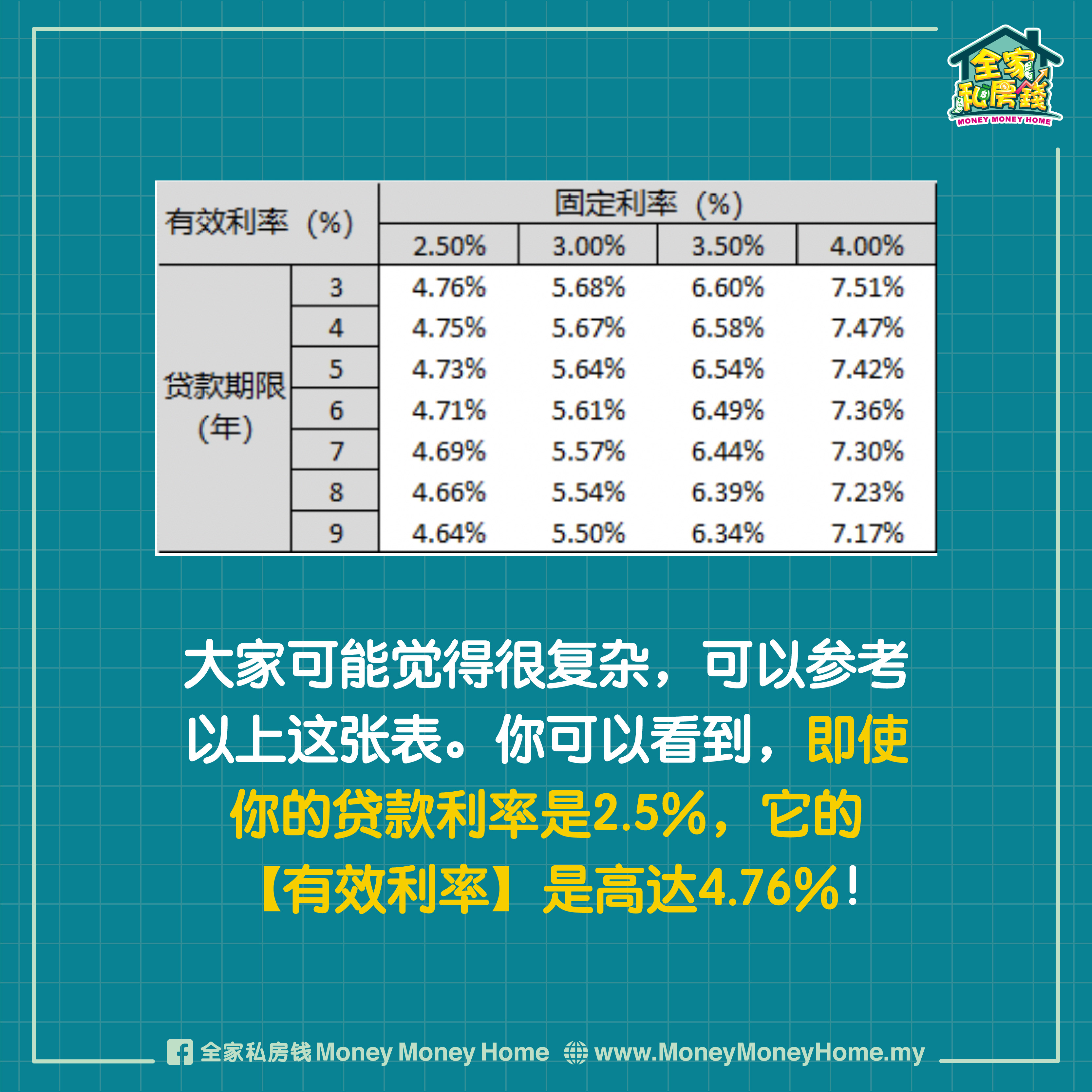

因为固定利率一开始就把所有的利息给锁定了,所以你实际上所偿还的利率是远远高于账面上的固定利率。

也就是说,固定利率的贷款,它的【有效利率】(effective rate)是高于前者。

大家可能觉得很复杂,可以参考以下这张表。你可以看到,即使你的贷款利率是2.5%,它的【有效利率】是高达4.76%!

所以为什么银行这么喜欢给顾客借贷汽车贷款或者个人贷款,就是因为【有效利率】太吸引了!

而且通常这种贷款的期限都不会太长,也不大受BNM调整OPR影响,所以是很多银行的核心贷款产品。

相反,房屋贷款的【有效利率】则和贷款合同的利率一样。对银行来说,房屋贷款的好处就是有一个长期稳定的收入,哪怕收入并不高。

总结:利率算法和负债的关系,量力而为

看明白了贷款利率的差别,你就会明白在挑选什么样的债务是相对“划算”,有些则不。

有些资产的增值速度远高于贷款的【有效利率】,有些则呈反方向下滑。

这么一来,我们可以避免犯下不必要的财务错误。

当然啦,正所谓『出来混,迟早要还』,大家不但要谨慎地审视债务,更重要的是不要过度举债,一旦你的债务增长速度远高于生产能力,那么你就距离破产边缘不远了。

那时候,你可能就可以解锁【第一次寻求AKPK帮助】的“成就”了。

活动资讯