你知道我国过去5年的保险渗透率只有约55%吗?

你知道我国过去5年的保险渗透率只有约 55% 吗?

当中,不乏原因是因为民众对于投保的意识不强、市面上保险产品种类繁多,甚至令人担忧的是低收入族群无法负担保费。

去年杪,大马国家银行与大马寿险公会(LIAM)联手推出了“Perlindungan Tenang”微型保险计划,用意希望低收入族群(B40)也能得到保障。

Perlindungan Tenang 保险计划提倡“MAMPU & MUDAH”,意思是给予所有人实惠又简单的保障。目前,此计划共有6项可负担寿险产品供大众选择,最低保费只需每年33令吉(每月只需付约2.87令吉)即可投保。

Perlindungan Tenang 好处有哪些?

- 实惠:每月从几令吉开始,每年更新。

- 简易:简单明了;若受保人不幸离世,受益人将直接获得理赔所有款项。

- 易于购买/参与:可直接向参与的保险公司/回教保险经营商,或透过网上购买或向指定的银行分行以及电讯公司购买。

- 简易的理赔过程:若拥有完整文件,索偿即可在5个工作日内完成并收到款项。

温馨提醒,基本上每5年我国的医药费就会翻一倍,所以保单上的金额和医药卡只会越来越不够用!奉劝大家,只要在经济能力范围内许可的话,一定要为自己投保足够的保额。而且在购买之后,记得定期检查保单哦!

该如何计算保费足够保障你的生活?

一般上,我们都会建议大家把每个月所需交付的保费维持在每月收入的15%以下或视个人经济能力而定。但我们该怎么判断保额是否足够保障未来生活呢?以下三种计算方式,也许可以帮到你......

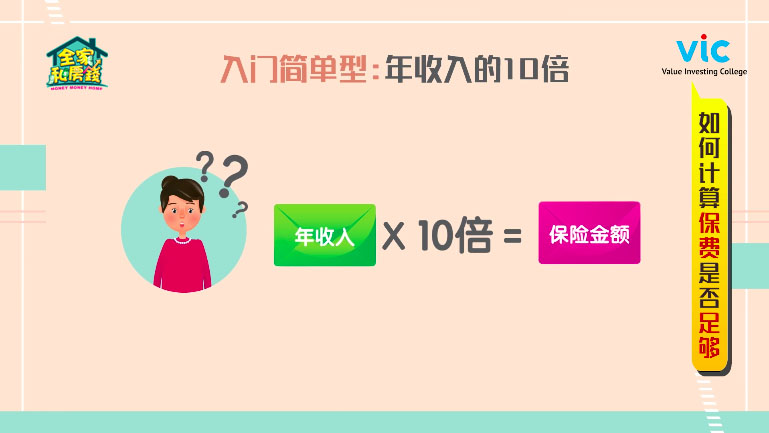

一、入门简单型:年收入的10倍

把你目前的年收入乘10,接着对比你手头上的保险金额看看是否达标。这算法只是一个粗略的估计,目的是以防日后若你不幸失去工作能力时,至少还有足够的保险金可用来负担大概10年的基本生活开销。

10年的开销不只是衣食住行,吃喝玩乐或一些无可预料的意外支出记得也要放在里头哦!

二、精打细算型:计算经济负担

步骤一:先计算自己背负的经济负担有多少,如:汽车贷款、信用卡欠款、未来的家庭开销、孩子成年钱的生活费与教育费等等,然后统统加起来就是你需要满足的保险金额。

步骤二:再统计你有的资产及收入,如:现金、股票、养老金、收到的房租、手头上已有的保险金额等等,确保自己的开源概况。

步骤三:将你所列出的经济负担和拥有的资产总额做比较,了解中间的差距。

将经济负担扣除资产后所得到的数目,就是你需要增添的保险金额啦。当然,这只是基本额度,承保能力还是回归你个人的承担风险。

三、风险管理型:用保险金赚取生活费

这方式较适用于想要大幅降低风险,并确保自己收入不会减少的朋友。但这保费绝对会比以上两种方式来得贵。

这算法,你必须将年收入乘3%(也就是一般的定存利率),得出来的数目既是你所需要的保险金额以用来放进银行赚取利息。

如此一来,你在日后就能得到同样数目作为被动收入,而又不需要消耗到本金。

套句钱爸爸说的话,“有买保险比没有买保险好”,但却不是叫你随便投保哦,而是必须要“买够”才能保障你自己。否则你买的只是一张保单,而不是保险呢!

欲了解更多有关 Perlindungan Tenang 保险计划详情,请浏览 www.liam.org.my。