什么是储蓄保险

说到储蓄保险,可能很多人会问:“这是什么?”

即便我们常常会接触到这个产品,但很多人都不知道它的真

什么是储蓄保险?

一般上,储蓄保险会以什么“包装”销售给我们?

储蓄保险通常会在银行被包装成比定期存款更高回酬的一种

比如有一个人,要去到银行存入定期时,销售员却介绍所谓

通常会对你说,每年保证特定的回筹率例如10%。意思就

可是他们并没有说第二年,当你总存入(第一和第二)RM

当你存入月多钱,拿回同样的现金额,实际上,回酬率越来

到底什么是储蓄保险?为何购买储蓄保险必须要很注意?

储蓄保险就是保险公司推出的一种有期保险,现在一般的储

投保者在投保的时候,会每年存入一笔金额,一般是6年,

然后保险公司担保每年给回投保者现金,加上不担保的部分

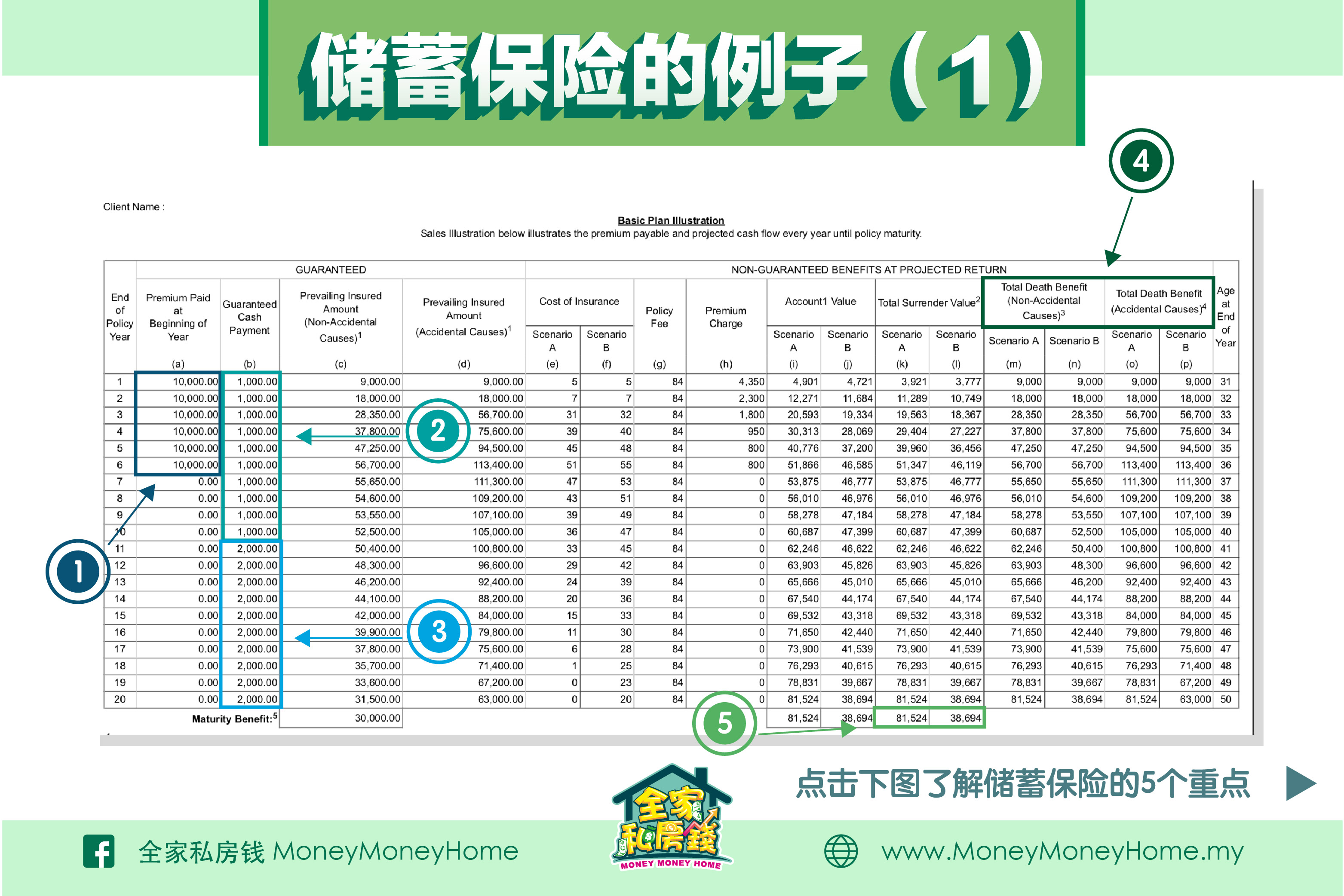

储蓄保险的例子(1)

单是字面解释,还是不容易明白。

我们直接来分析一个储蓄保险的例子。

参考图表的例子,我们来一起解读储蓄保险。

这个例子是20年的储蓄保险。

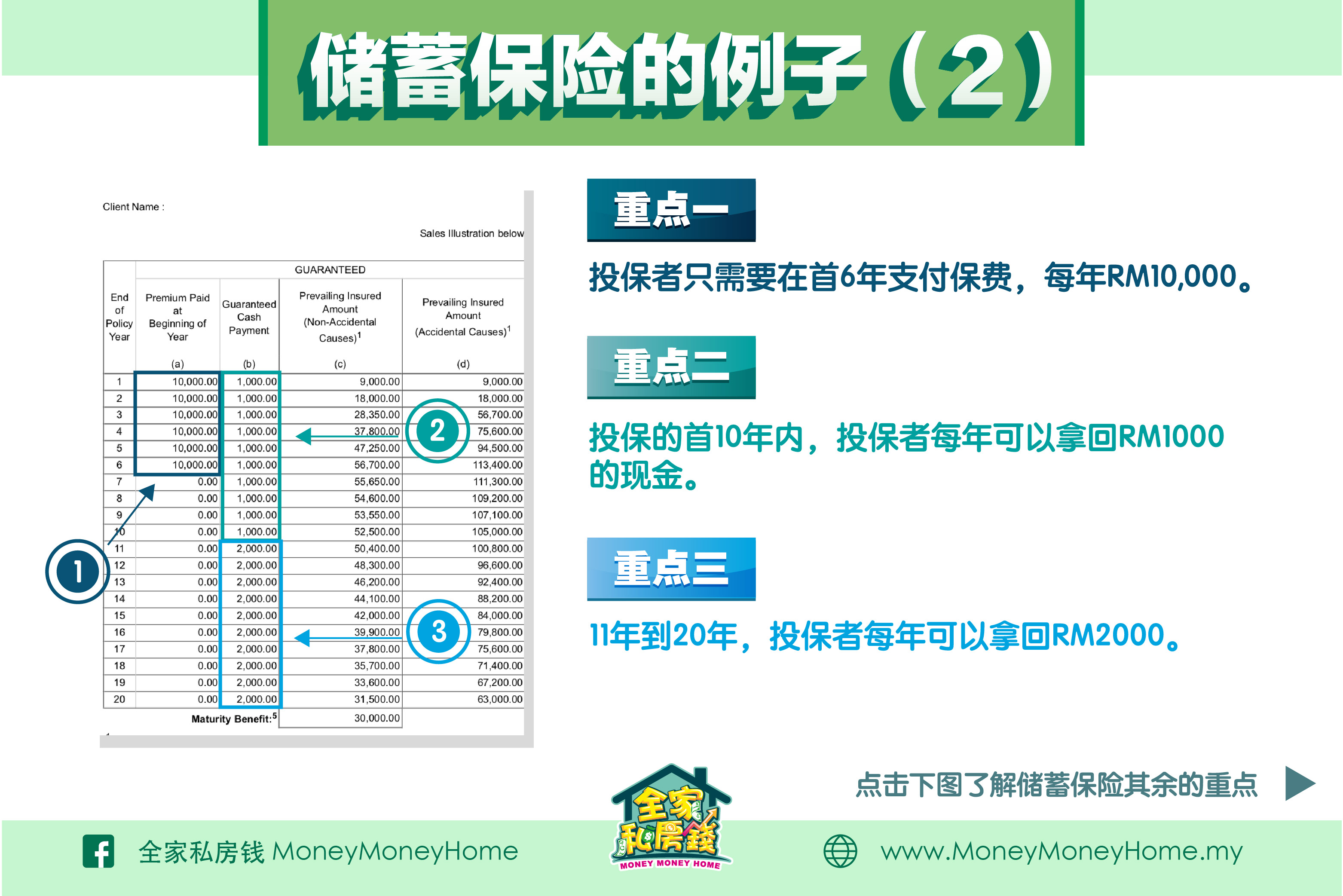

储蓄保险的例子(2)

重点一:

首先,投保者只需要在首6年支付保费,每年RM10,0

重点二:

然后在投保的首10年内,投保者每年可以拿回RM100

重点三:

第11年到20年,投保者每年可以拿回RM2000。假

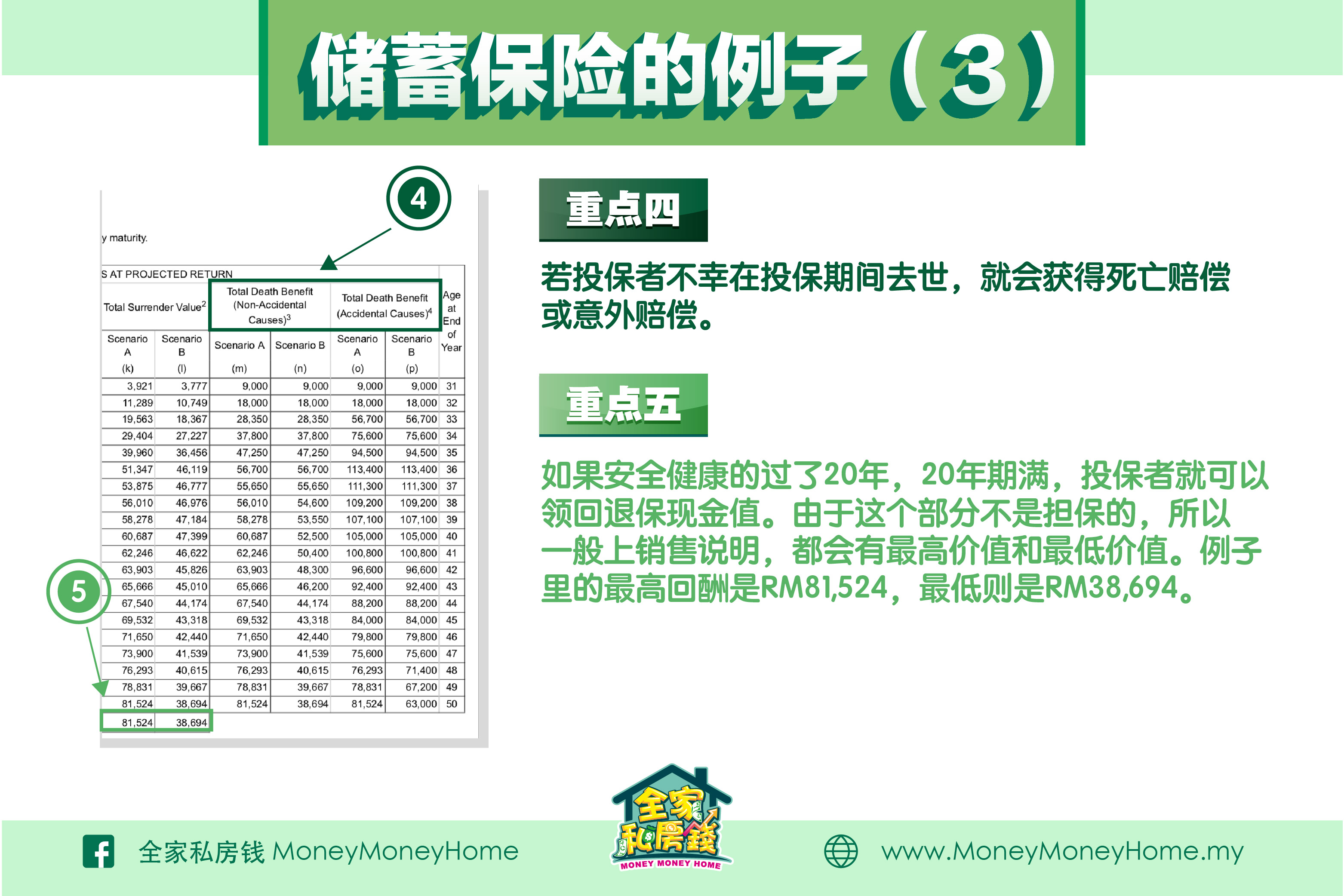

储蓄保险的例子(3)

重点四:

但是如果不幸在投保期间去世,就会获得死亡赔偿或意外赔

重点五:

如果安全健康的过了20年,20年期满,投保者就可以领

回酬真的高吗?

了解了储蓄保险的细节,我们现在来看看,到底储蓄保险是

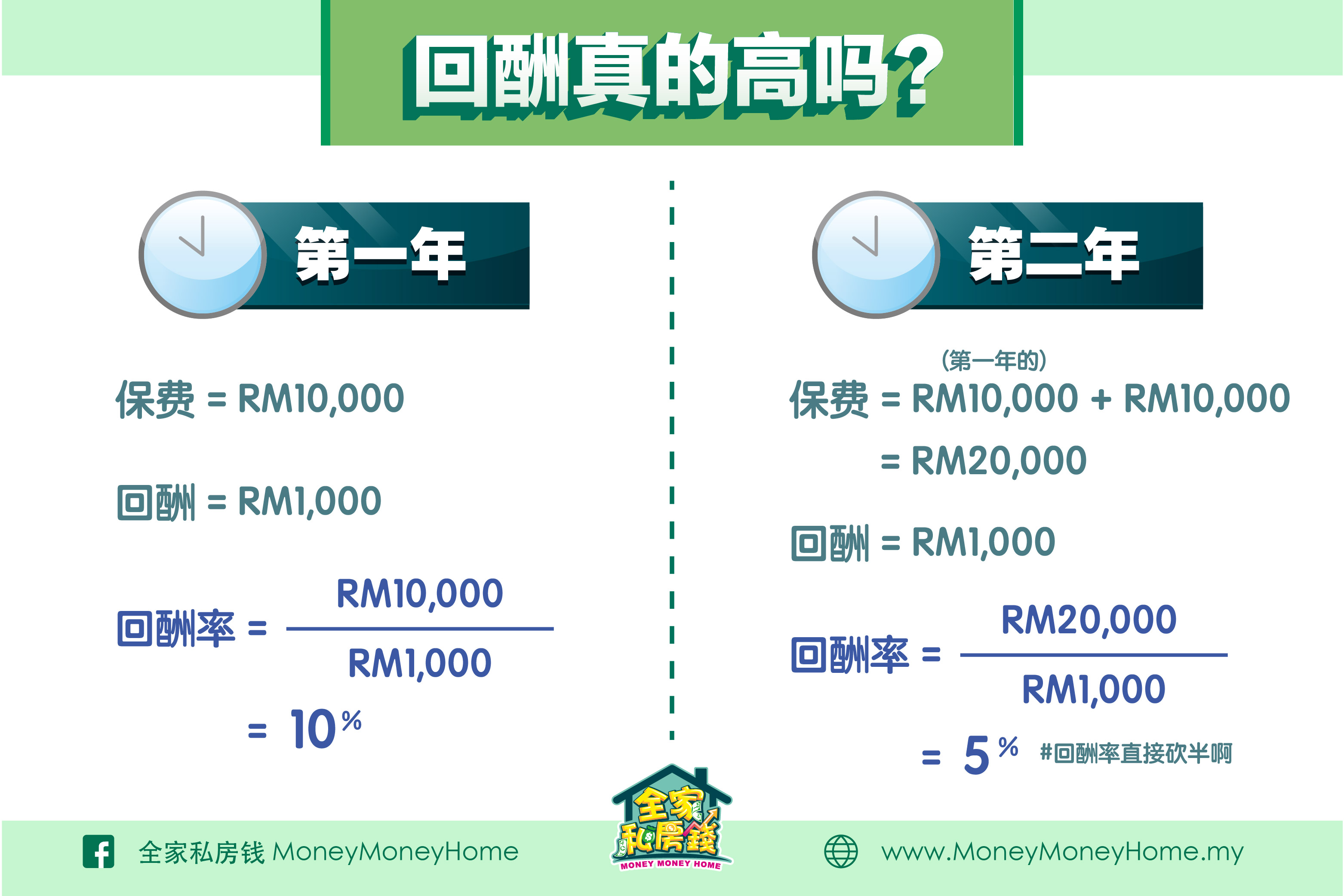

从之前以后图表,我们可以看到:

1)年初你交保费RM10,000, 年底担保可以获得RM1000,所以回酬是10%。

2)同样要交保费RM10,000,一样可以获得RM1

第一年的回酬是10%,但第二年还是10%吗?答案是:

先不计算复利,简单计算,加了第二年的保费后,RM10

以此类推,你会发现,钱给得越多,回酬其实越来越少,并

即便第七年开始不用交保费,每年拿回RM2000,简单

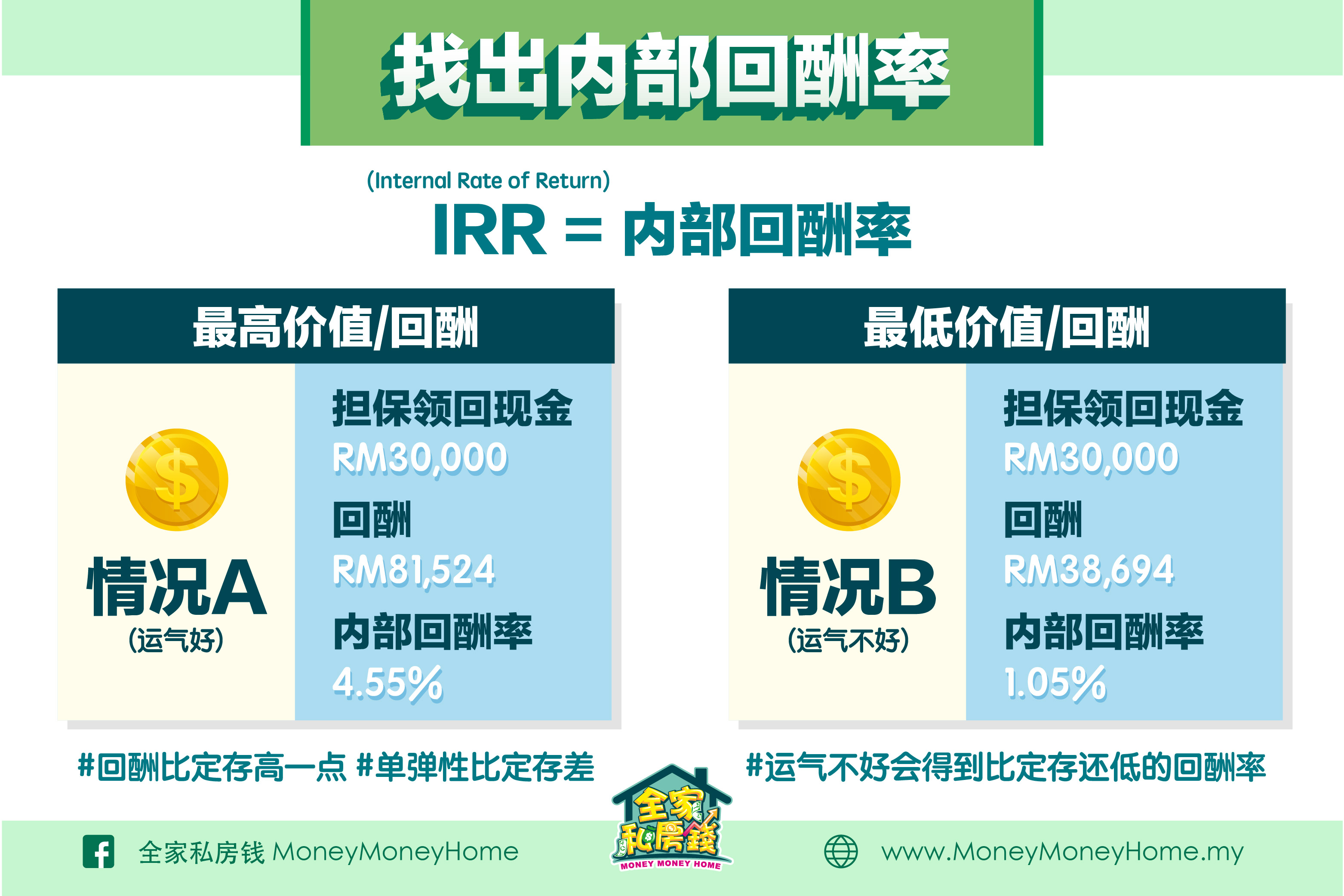

找出内部回酬率(IRR)

刚才是以不计较复利率的效果做出的简单回酬计算。

现在,我们来计算储蓄保险的IRR(Internal Rate of Return)。

什么是IRR?就是内部回酬率计算法,是找出资产潜在回

根据之前的例子,就是要计算一共投入RM60,000在

RM30,000的担保领回现金,若在情况A,获得最好

而在情况B,最差的回酬RM38694,加上RM30,

这时候,你大概就知道放在银行定存的表现都不会差过这个

储蓄保险若不等到期满,回酬率更低。

*备注:IRR计算机,可以上网找到。

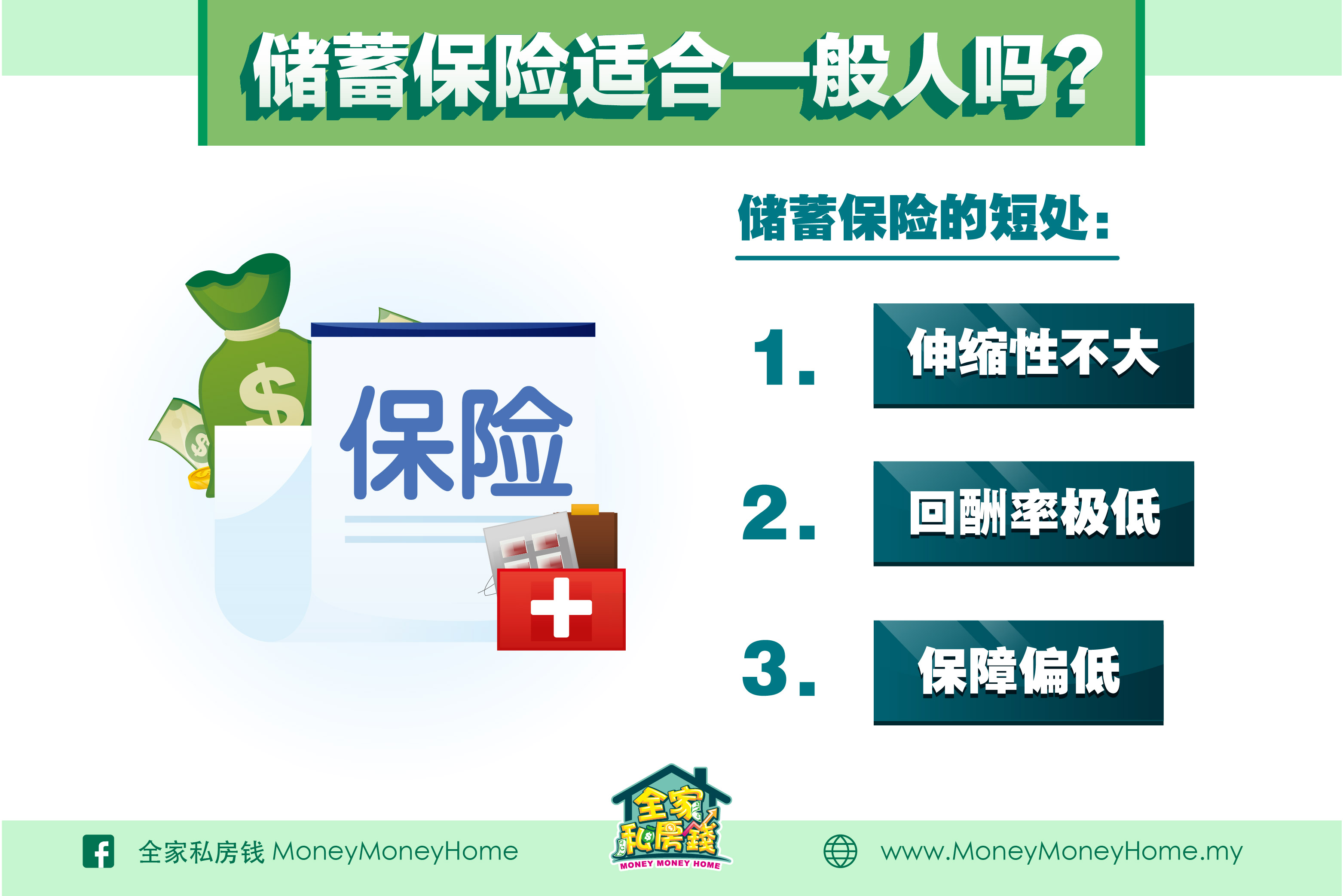

储蓄保险适合一般人吗?

Bill Morrisons特许财务规划师邱文辉指出,如果你已

因为它的伸缩性不大,回筹率极低。经过之前的演算,已

经证明了最多与定存或甚至低过定存。

如果你想要自己的储蓄一年获得平均回筹率高于6%的话,

而且储蓄保险的保障通常非常低,大多数储蓄保险的保障只

储蓄保险适合什么类型的人?

那么,储蓄保险毫无用处?也不是这样讲。

每一种产品的存在,都有它的价值。

储蓄保险比较适合那些没办法控制自身花费欲望的人。

即便储蓄保险的回酬很低,但对于那些很难存钱的人来说,

毕竟如果连钱都没办法储蓄的话,还谈什么回筹呢?

所以对于没有办法培养储蓄习惯的人来说,储蓄保险至少可

关于储蓄保险的忠告

不过,当你开始储蓄保险的时候,必须有一个念头,那就是

因为少过这个期限的话,回酬多数会比定期还低。20年后

如果能够接受,那么储蓄保险也不是什么太大问题。