保险检查清单

很多人都有买保险,也知道每隔一段时间就要拿出来检查一下,看看自己的保额是不是足够。话是这么说,不过要怎么做才是正确的呢?有什么事情是一定要留意的呢?

今天,就让小编我帮大家整理一份小清单,不妨参考一下:

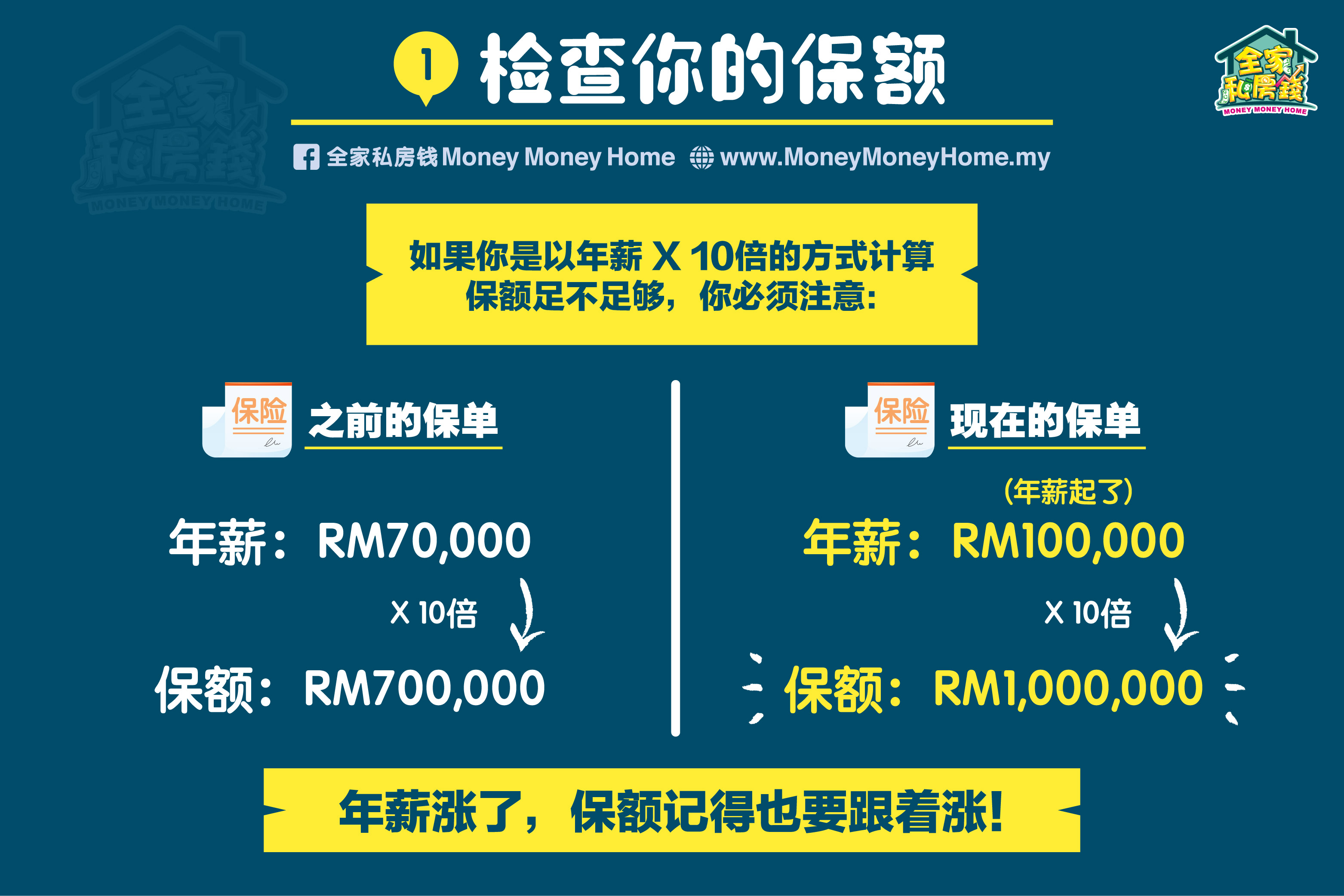

检查你的保额

假设你的算法是年薪的10倍,如果你上一份保单是年薪3万令吉时购买的,那么现在薪水已经到了10万令吉,你所需要的保额就有100万令吉才算足够。

当然,保单保额到底要多高才足够,有好几种算法,见仁见智。你可以把几份保单的保额加在一起,只要确保自己的保额是足够就行了。

想知道保额的其他算法,可以点击这里了解哦!

检查保单的Cash Value

Cash value是保单能不能持续运作的重要因素,要是cash value跌得太低,那么很可能你的保单会在不久的将来无法运作或者损及你的保障,因此你另外支付更多的保费来让这份保单可以维持下去。

这个现象常见于投资连结型保单(investment-linked insurance),因为投资连结型保单会拿一部分保费去投资在信托基金。如果信托基金赚钱的话,那么保单的cash value自然就会水涨船高。反之,如果信托基金亏钱,就会侵蚀保单的cash value,最后受损还是受保人的利益。

安全起见,当大家购买投资连结型保单时,选择比较保守的信托基金会比较好。当我们检查保单时,也要留意cash value的变化,不能让它跌到太低的水平。

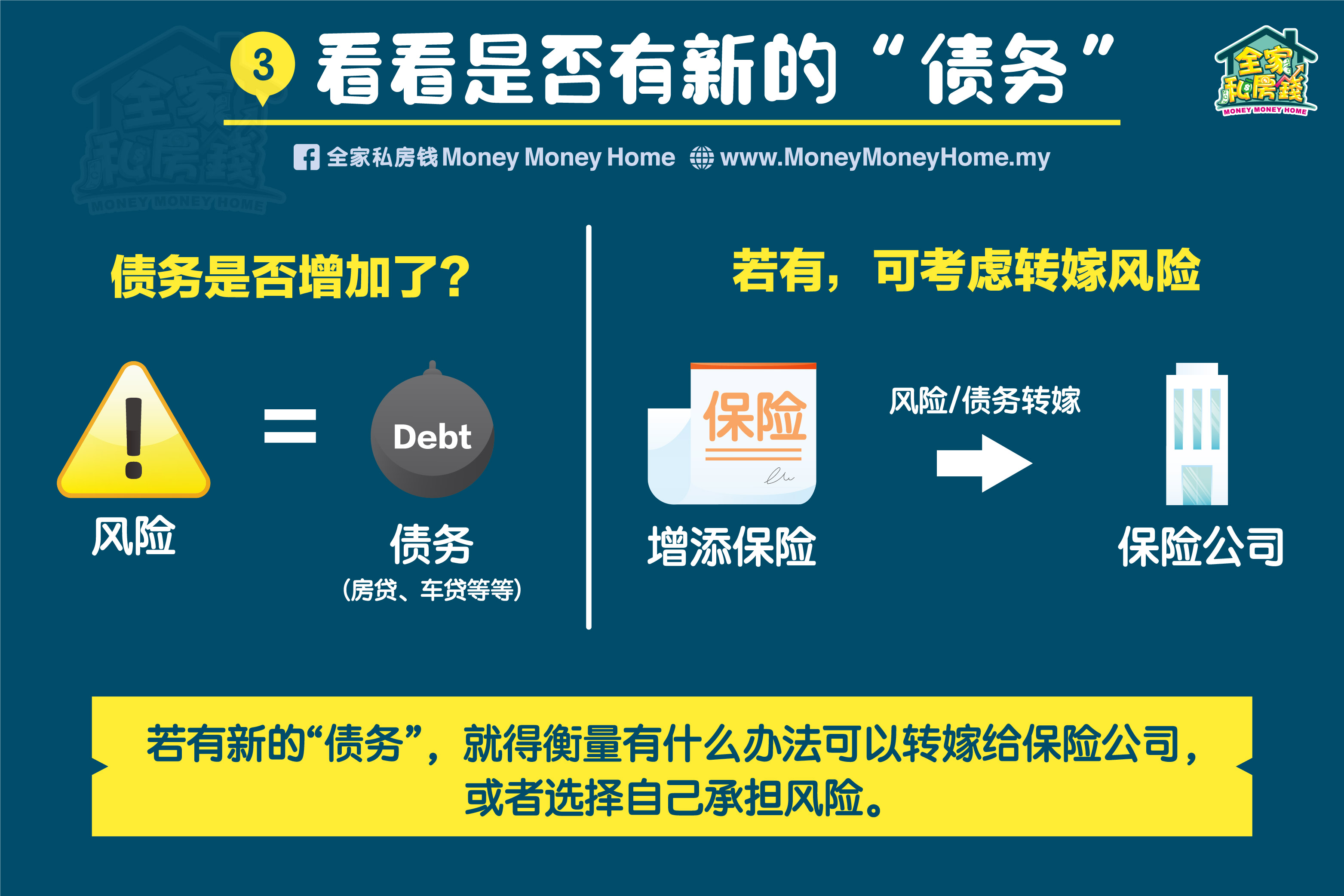

看看是否有新的“债务”?

说到底,保险是为了帮助我们把生活中的风险转嫁给保险公司,在不同的阶段我们都会有不同的风险要转嫁。而说到底,这些风险都是一种【债务】。

你买了房子,房贷就是你的新债务;

你父母老了需要你照料,他们的生活开销就是你的新债务;

你成家立业,另一半和下一代的生活开销是你的新债务。

不管这些债务是酸甜苦辣,是自愿还是生活无奈,我们都要想办法面对。

因此,在检查保单时,我们都要问自己:之前检查保单和现在检查保单,我的【债务】发生了什么变化吗?有的话,就要衡量有什么办法可以转嫁给保险公司,或者选择自己承担风险。

关于买什么种保单才适合,可以点击这里了解哦!

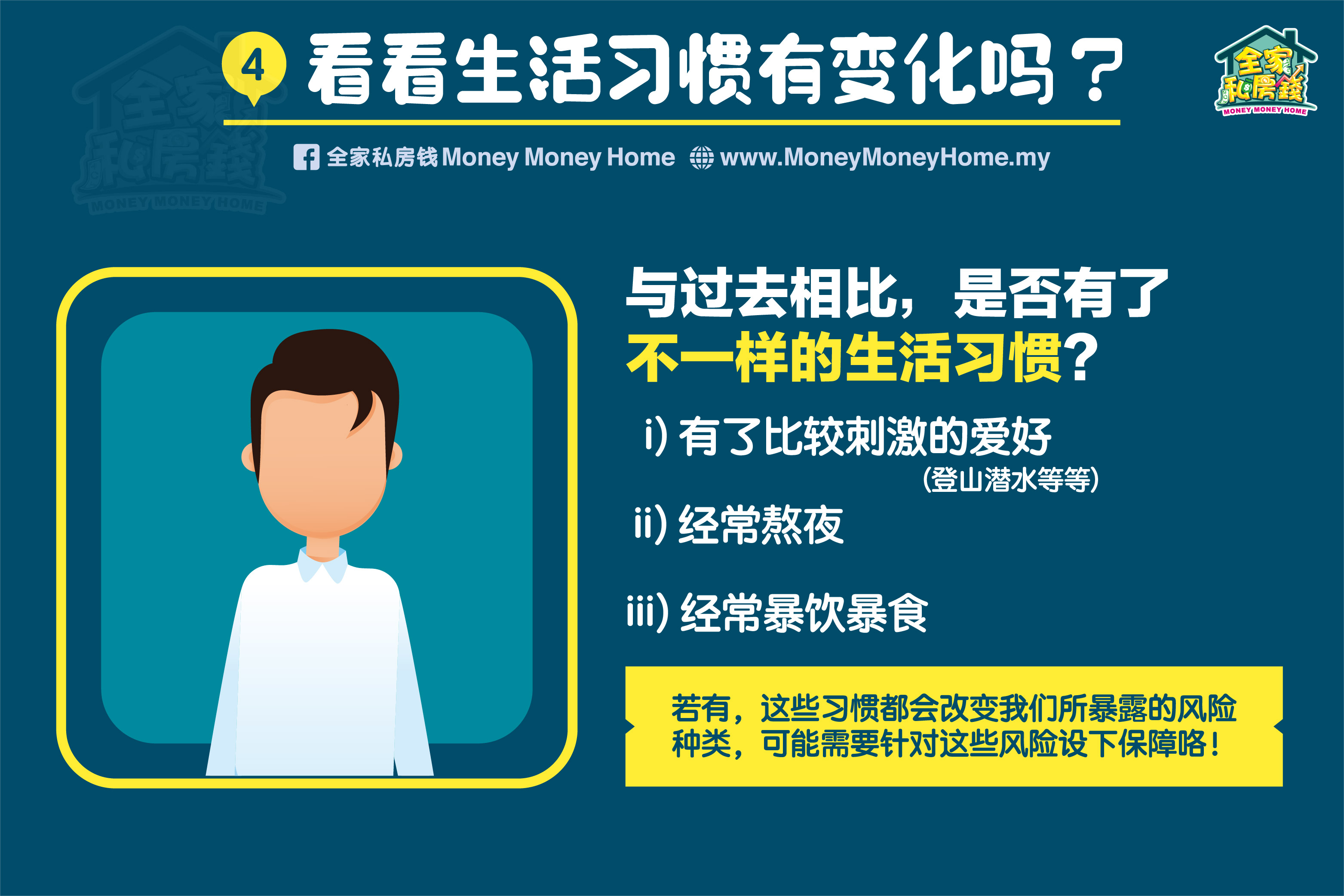

看看生活习惯有变化吗?

这个虽然有点突兀,不过小编我认为这个是很重要的,尤其是如果我们有了不太一样的生活习惯,例如时常熬夜或者暴饮暴食,又或者我们有了比较刺激的爱好,例如登山潜水。

这些都会改变我们所暴露的风险种类,也会改变我们所需要的保险类型。

总结

检查保险是重要的理财习惯,能的话,在购买保险时就按照以上清单来考虑自己适合什么保单,然后把这些情况写下来,越仔细越好。等隔一段时间后,当我们要检查保单时,就知道自己和前几年的主要差别有什么,这样我们就不怕自己买错保单而不自知啦!