认清自身风险需求

小编不久前做了一期“买保险的8大误区”后,朋友们都私

有些甚至请小编直接“开药方”,让小编深深感觉到“能力

今天就来和大家说说…咳咳~说说如何正确买保险。

认清风险需求

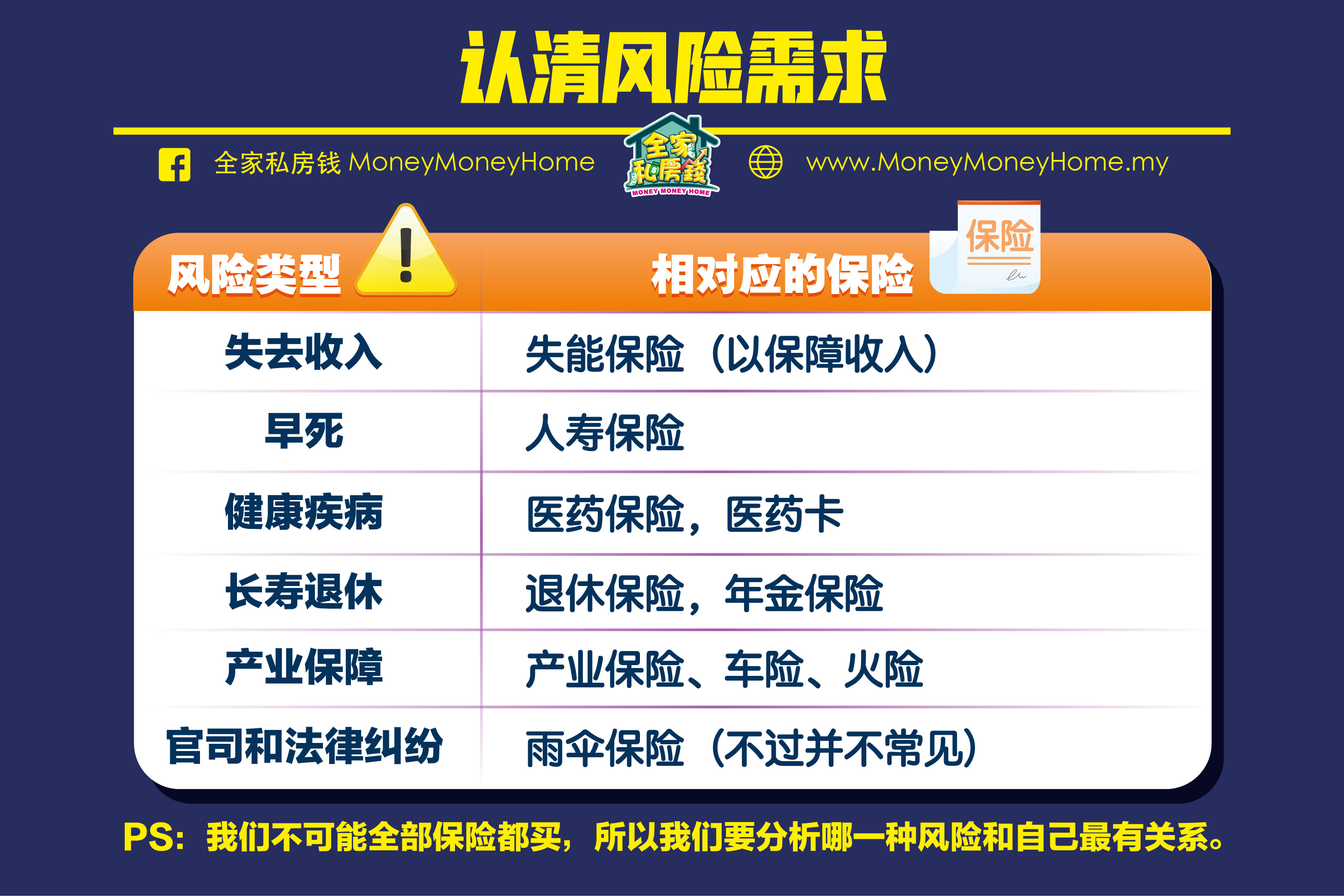

保险是风险管理的工具,一般来说,我们会面对6大风险,

1)失去收入 - 失能保险(disability income insurance),以保障收入。

2)早死 - 人寿保险

3)健康疾病 - 医药保险,医药卡

4)长寿退休 - 退休保险,年金保险(annuities)

5)产业保障 - 产业保险、车险、火险

6)官司和法律纠纷 - 雨伞保险(personal umbrella liability insurance),不过并不常见。

小结:我们不可能全部保险都买,所以我们要分析哪一种风

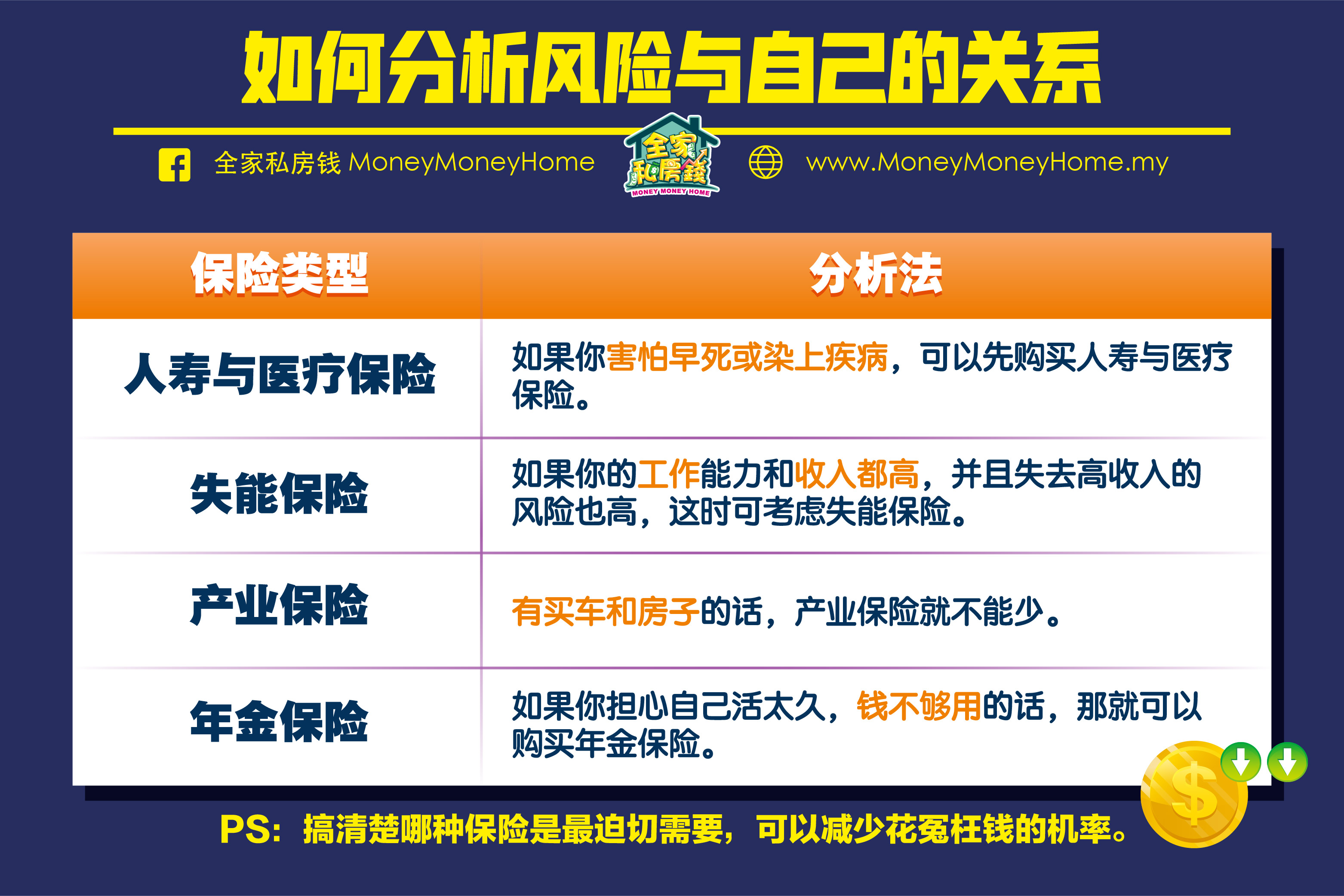

如何分析风险与自己的关系?

年轻人最害怕的就是早死和染上恶疾,因此人寿保险和医疗

当收入越来越高,工作能力越来越精进,你失去高收入的风

当你买车买房,产业保险就更不能少。

虽然雨伞保险比较少见,不过如从事的行业会常遇到法律纠

最后一个就是年金保险,大家都知道现在医学这么发达,你

小结:搞清楚哪种保险是最迫切需要,可以减少花冤枉钱的

预算有限怎么办?

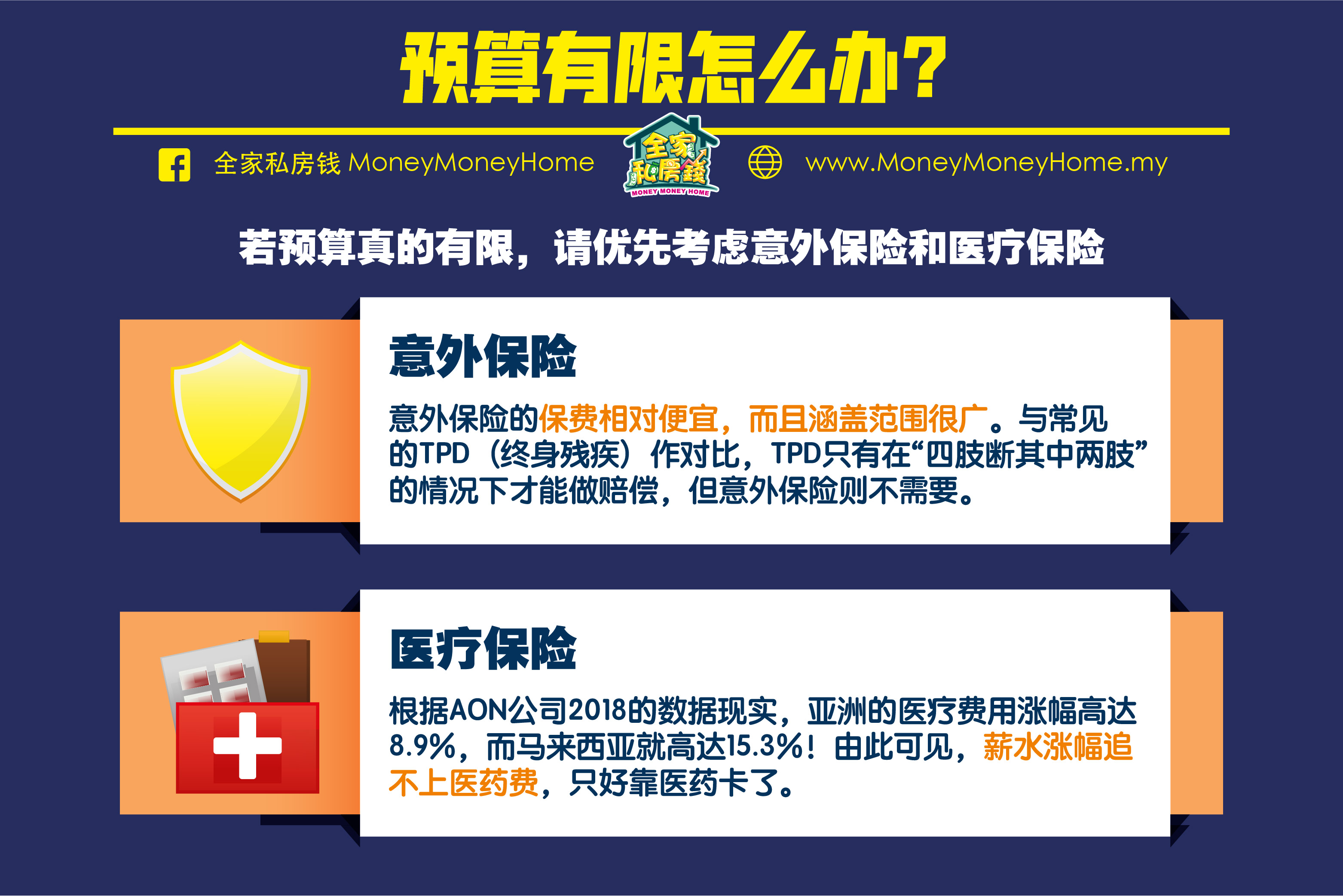

小编了解大家的日子都不容易(拍肩),所以如果预算真的

首先,意外保险的保费相对便宜,而且涵盖范围很广。就拿

再来是医药保险。在美国,高昂的医药费和疾病导致的工作

小结:即使预算再有限,也不要抱有侥幸心态,倘若遭遇不

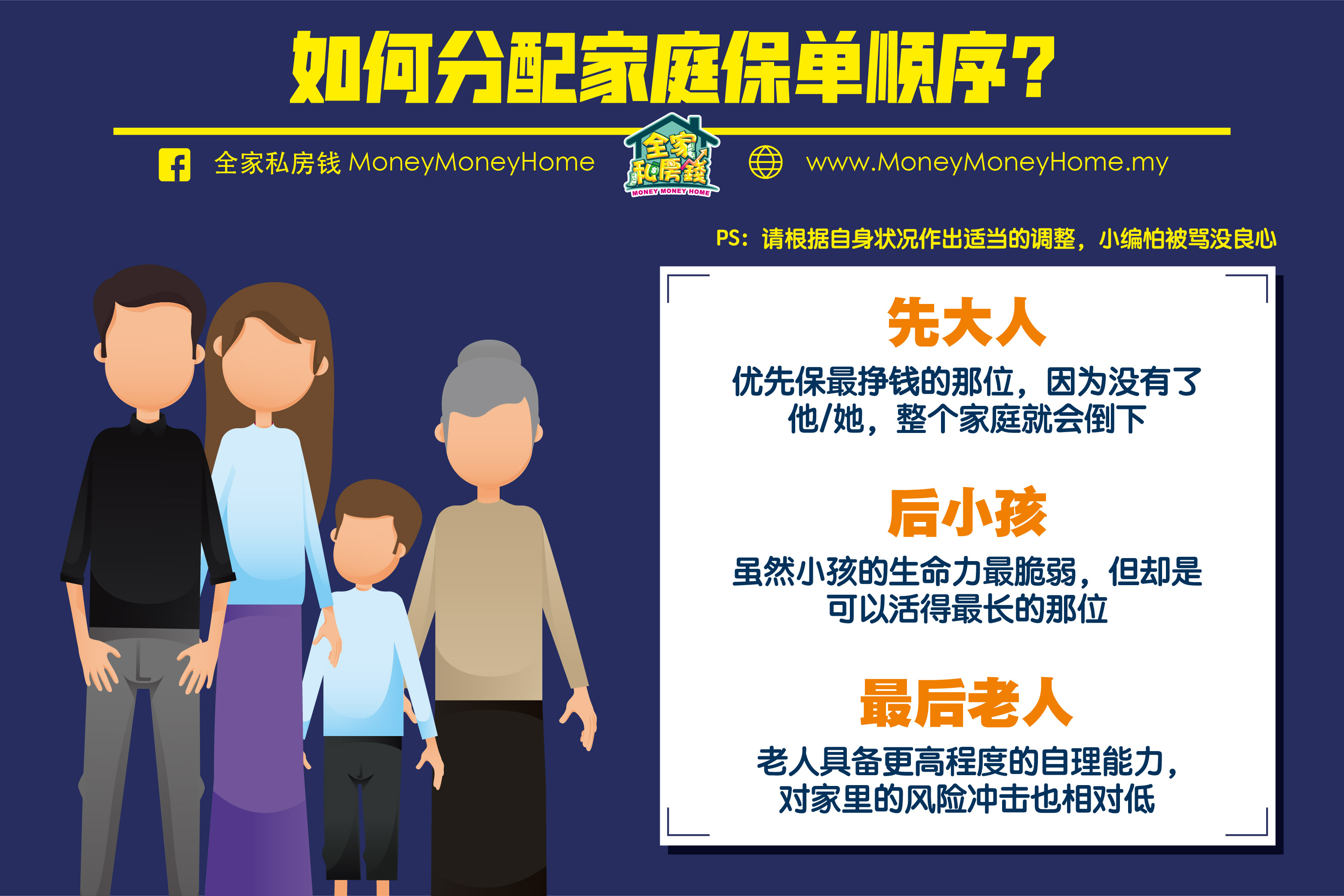

如何分配家庭保单顺序?

家中成员这么多,该保障谁呢?

最理想的答案当然是全部都要保,不过现实有时候真的太骨

事先声明,以下建议不是要大家变得势利眼,只是给大家一

买保险的优先顺序是:先大人后小孩。

应该优先保最挣钱的那位,因为没有了他/

再来就是小孩,虽然小孩的生命力最脆弱,但却是可以活得

最后才轮到老人,和小孩相比,老人具备更高程度的自理能

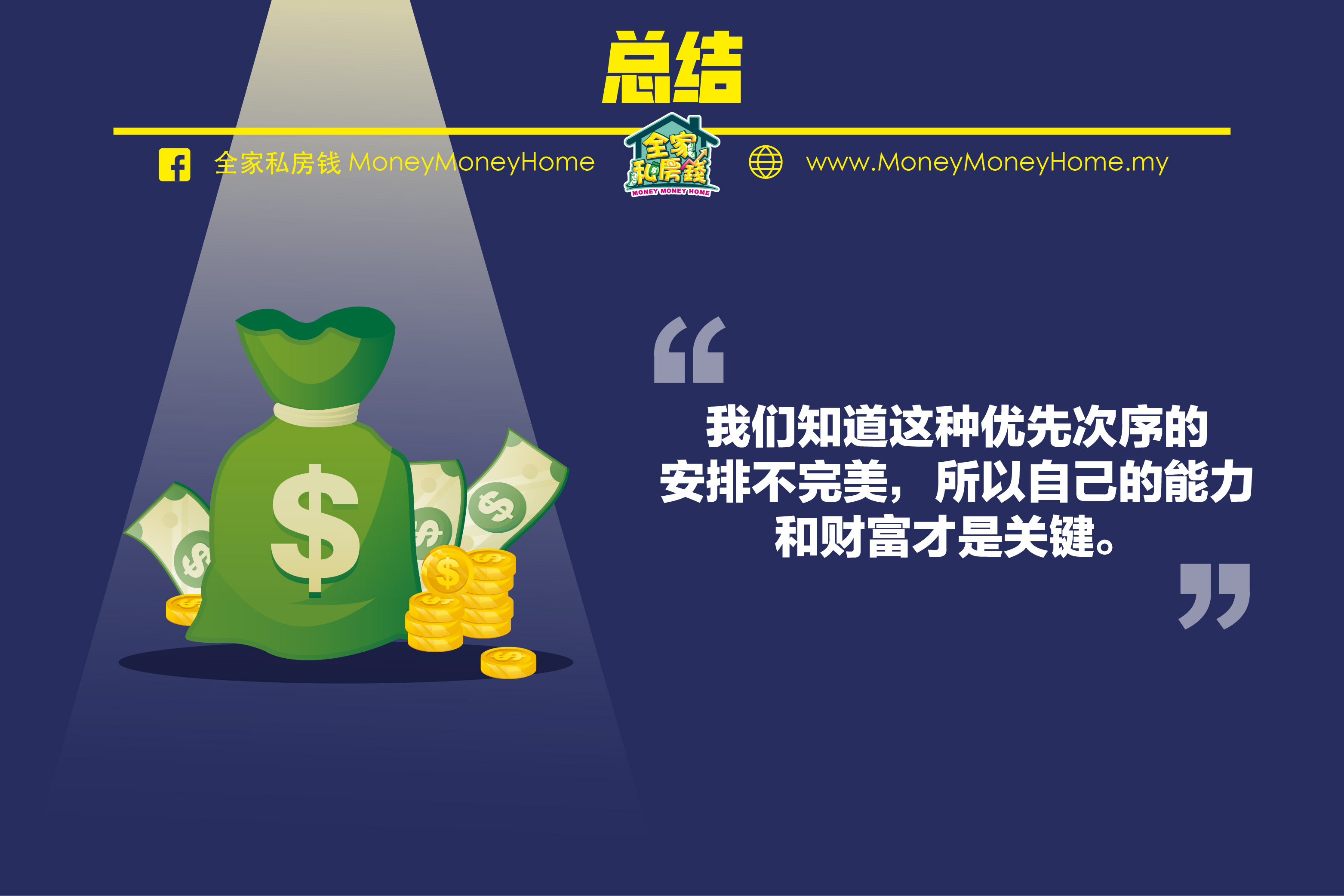

总结

我们相信这种优先次序的安排并不完美,因此,我们该做的