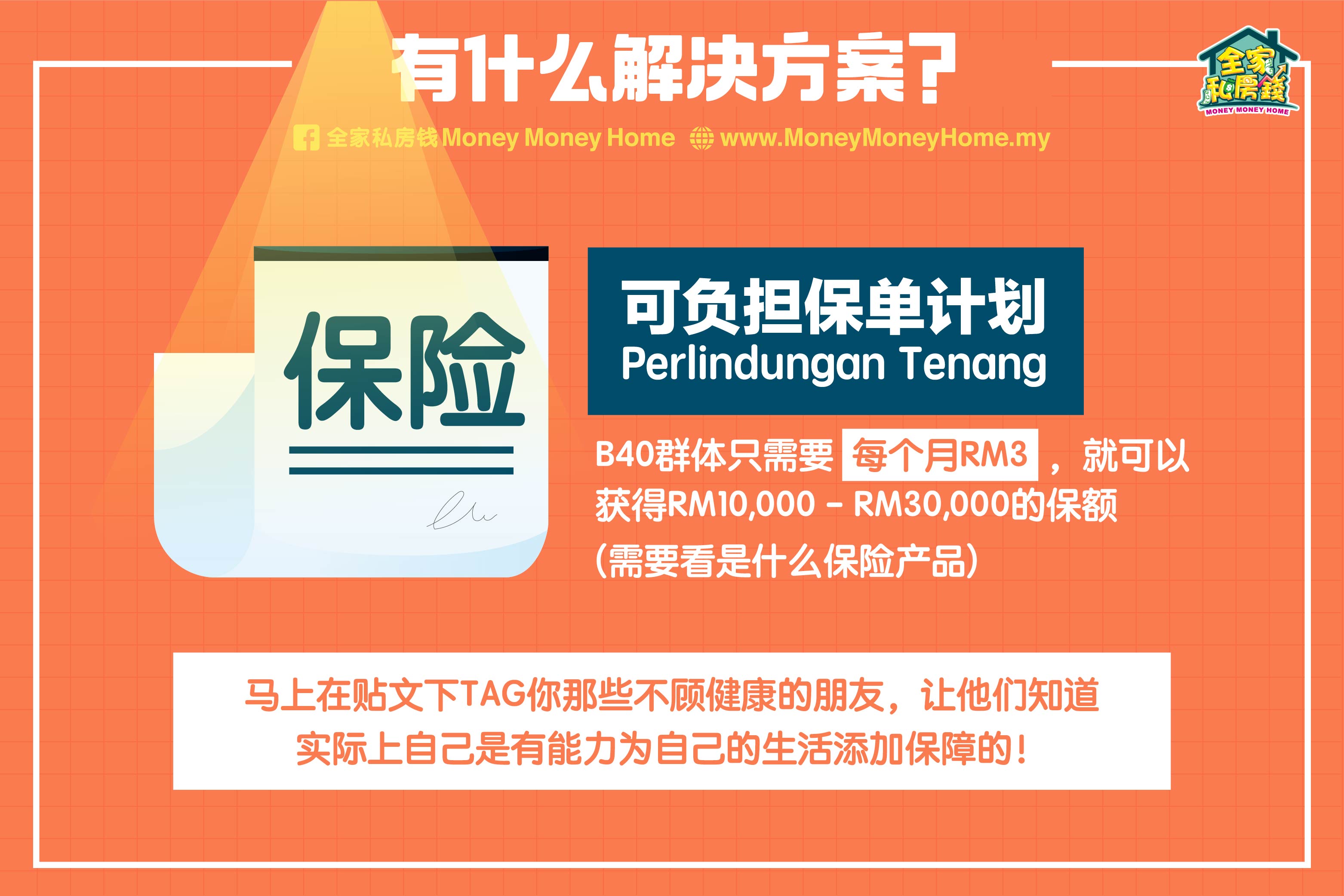

可负担保险计划

好心总被辜负

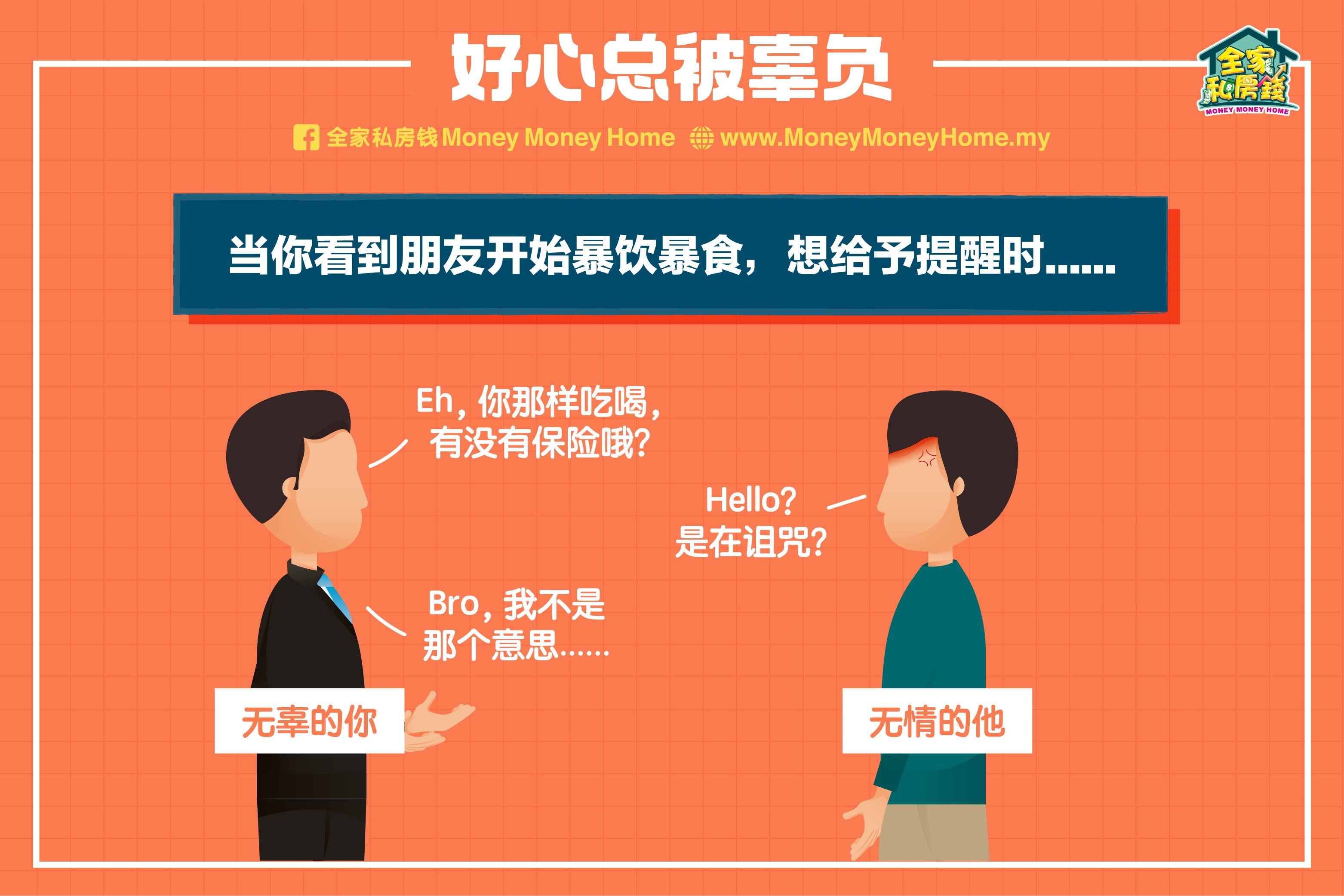

每当小编看到朋友在IG炫耀喝了七彩珍奶,或者什么海底捞火锅,小编都会忍不住打开手机apps,看看哪些医疗股可以进场,因为朋友这样子暴食暴饮,躺病床是迟早的事…

#啊不对 #小编才没这么黑暗

说远了,通常小编都会温馨提醒朋友:小心病从口入,你有买保险吗?

但是,每次都换来一推吐槽,以下列举一二:

『对啊,我是没钱买保险,你这是在诅咒我吗?』

『买保险啊?可以,然后我下个月就饿死咯~』

『谁不懂保险很重要,谁叫保险公司收这么贵,你以为我一个月5位数收入咩?』

Well,看来小编的朋友并不知道自己和破产的距离,只差一场大病。让小编给你科普一下~

大马保险渗透率甚低

根据LIAM的数据显示,在2018年,平均每位马来西亚人只有4.7万令吉的保额,和他们实际所需要的保额相差10万令吉至15万令吉。

更重要的是,在过去5年,马来西亚的保险渗透率一直都徘徊在54%,如果我们把【一个人拥有多份保单】的因素考虑进去,渗透率直接下滑到41%。

换言之,每10个马来西亚人,就有6个没有保险。距离政府的75%渗透率,应该有十万八千里之远。

医疗成本快速增加

在2019年,马来西亚的医疗开销就增加了13.1%,是亚太区里最高的。全球而言,医疗开销都是高个位数增长,可以说是比任何通货膨胀率都来得高。在美国,许多人和成为破产人士,就只差一场大病。

如果你觉得通货膨胀很可恶,那么医疗开销的通货膨胀率是可恶ssssss…

谁最受影响?

数据指出,马来西亚1600万劳动力人口,有将近一半没有保险。在这群没有保险的劳动人群中,有390万人是身处于B40。我们都知道身处B40意味着收入是极为有限的群体,要是大病一场,健康受损没人理,收入也会中断,可能就永无翻身之地。

结论:有什么解决方案?

在2017年,LIAM,MTA和PIAM联合国家银行发起了一项【可负担保单计划】,名为Perlindungan Tenang(点击这里查看详细资料),B40群体只需要每个月3令吉,就可以获得1万令吉至3万令吉的保额,就看是什么保险产品。

一个月才3令吉,一个连珍奶都买不到的价格就可以让自己的生活增加了保障,小编实在想不到自己的朋友还可以拒绝什么。除非他们觉得自己一定是长命百岁。