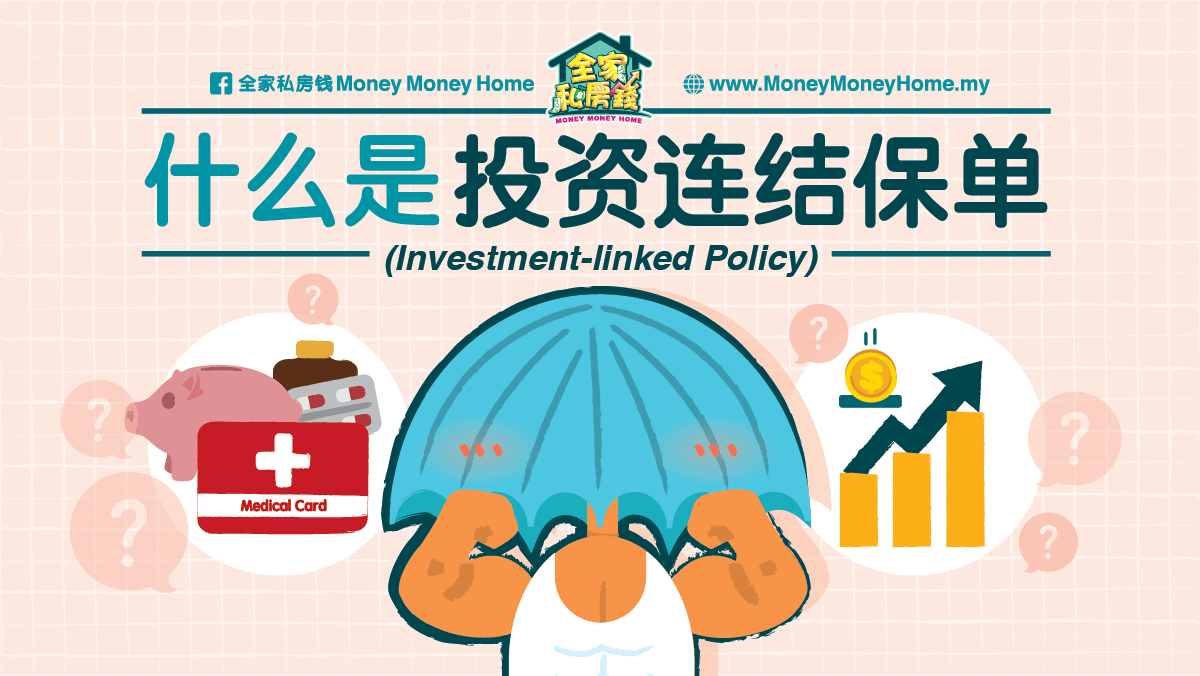

投资连结保单(ILP)是把投资和保险结合在一起的保单

「诶,又是保险,你烦不烦哦?供保险很辛苦的咧……」

「哦?要我买保单?可以啊,你听好啊,我要人寿+终身残疾+医药卡的保障,而且保费不可以贵!」

「我把重要的事情说三遍:不可以贵X3!」

「你有这种保单?不要开玩笑啦,又要给我看你们公司的brochure是不是?我不要看,都不客观的!」

「是LIAM的资料?谁是LIAM?OK……大马寿险公会,我不要看啦,一定写到很复杂!」

「What?你有懒人包?(深呼吸...)好吧,我就了解一下...」

什么是投资连结保单?(investment-linked policy)

传统保单很直接的,我们付一笔保费就可以获得特定的保障,例如人寿保险、36种疾病、终身残疾,以及医药卡等等。

而投资连结保单(下称ILP)则是把投资和保险结合在一起的保单,我们所缴的保费就会分成两个部分,一份成为保险的保费,另一份则进入信托基金管理的部分,受保人可以自主选择什么类型的信托基金。

ILP有什么好处?

首先,ILP最大的长处就是让受保人有机会可以获得比【传统保单】稍高的回报。

其次,购买ILP很方便,因为可以一次就把几份保险,例如:人寿、终身残疾,以及医药卡都纳入怀中,而且保费固定。对于很多人来说,与其拆开几份保单来购买,ILP的价格更亲民。

第三,也是很重要的是,ILP普遍提供的保额保障都比较高,对受保人来说CP值很高。

真的这么笋吗?

当然,ILP可以给你这么多好处,不可能是零缺点。

ILP有以下缺点:

- 保单期满时,无法拿回100%的保费。换言之,如果你打算用ILP来作为储蓄用途,恐怕会适得其反。

- 如果ILP投资失利,保单里的现金价值(cash value)可能会下降,到最后侵蚀你的保单利益,逼得你要嘛断保,要嘛加保费。

那么ILP值得吗?

哎呀,听到这些缺点,很多人可能会开始打退堂鼓,觉得ILP不就是坑人吗?

其实不然,就取决于你怎么看保险。

诚如一开始所言,如果你是因为定力不足,想要用保险来逼自己储蓄,那么ILP肯定不适合你。如果你打算用ILP为你提供退休收入,那么也是不适合你的。如果你想要靠ILP来投资,那么也是不适合你的。

不过,如果你是想要用一个较低的预算,获得一份高保额的保单,那么ILP就非常适合你。

说到底,保单的储蓄效果铁定无法抵消通货膨胀,与其执着于要把付出去的保费都100%收回来,肯定就只有两个结果:【保费低,保额低】和【保费高,保额高】。

换言之,要打破这个僵局,就要放弃【拿回100%保费】的想法,就可以获得【保费低,保额高】的局面。而ILP,就是这个打破僵局的关键。

资料来源: Life Insurance Association of Malaysia (LIAM)