提前还贷利与弊

随着全球通膨飙升,各国中央银行都纷纷升息来抑制通膨,这使得许多民众都开始担心自己将背负越来越多的债务。

因此,近来中国开始吹起提前还贷潮,许多民众都纷纷提前还清贷款来节省利息开销,那么我们是否应该效仿呢?

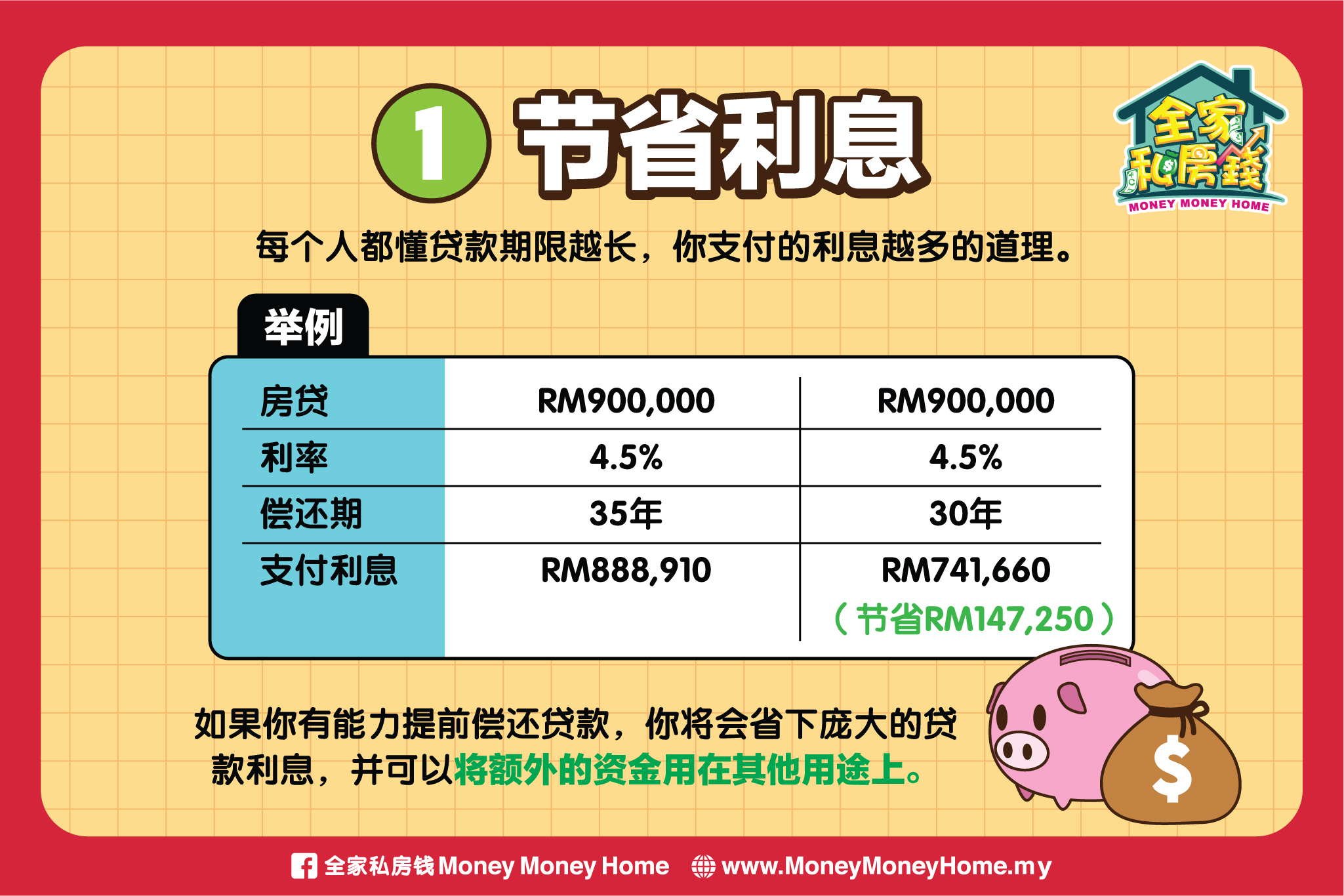

1. 节省利息

每个人都懂贷款期限越长,你支付的利息越多的道理。举例来说,假如你向银行贷款90万令吉房贷,偿还期为35年,以4.5%的利率计算,你需要支付的利息将达到88万8910令吉,但如果你缩短供期至30年,你需要缴付的利息将减少超过14万令吉至74万1660令吉。

这意味着如果你有能力提前偿还贷款,你将会省下庞大的贷款利息,并可以将额外的资金用在其他用途上。

2. 提高你的信贷评分

信贷评分的表现与你偿还贷款的态度息息相关,如果你经常迟缴贷款,自然会拉低你的信贷评级。

不过,如果你提前偿还贷款,将剔除你迟缴或没缴贷款的风险,这将有助你保持健康的信贷评分,以后想要获得贷款就更容易啦!

3. 让你手头变得松动

想象一下,你每月无需换还几百,甚至是几千的贷款,这样的感觉是不是很好?

提前偿还贷款,将让你的手头变得宽裕,你可以把这些钱用来偿还其他债务、储存应急资金,甚至是用来投资钱滚钱。

1. 耗尽存款

想要提前还清贷款,可能需要用到一大笔钱,而这恐怕需要消耗你的存款。

当你清空了存款,一旦出现需要现金的时候,你可能就会有麻烦!

2. 银行罚款

如果你在 "锁定期"(通常是房屋贷款期限的前3至5年)前还清贷款,你的银行可能会向你施加罚款,罚款金额往往是你未偿还贷款金额的2%至5%。

就算你已经过了锁定期,你还是可能因提前还清贷款而受到处罚,因此在还清贷款之前,请向你的银行查询,否则这些罚款可能会抵消提前清还贷款所省下的利息。

3. 错失其他机会

当你提前还清债务时,其实你是用机会成本来作为交换,换句话说,你用失去其他的东西或机会,来换取提前还清债务的目的。

虽然我们都希望无债一身轻,但提前还清贷款可能让你失去将额外资金用来投资赚取更高回酬、储蓄退休基金等机会。

一谈起负债,我们总是将之负面化,其实只要运用得宜,负债并不一定是坏事,合理负债也可以带来好处。

因此,别再闻债色变,想要提前还清贷款还是得先看看自己的财务健康和生活状态,千万别逞强了。