遗产分配三部曲之三

第三章: 财务压力和其管理策列

3.5.3.3 设立私人信托

私人信托就像需要盖章的法律合同。私人信任克服了遗嘱的缺点,即保密和避免拖延,比如,由于遗嘱认证过程,找不到遗嘱/资产等而延误。根据图表 四十四的私人信托条约确定了信托的开始和结束时间,谁是受托人,谁是受 益人,如何进行管理,结束后应该如何。遗嘱毕竟直接,只说明谁将获得什 么,谁以什么比例获得而已,不像私人信托,进一步去阐述,如何帮受益人 管理。换句话说,资产在信托受托人手中得到更好的控制,但是你可以将自 己设置为信托保护者,来监视,信托的操作。这可以解决将大笔资产转移给 一群无法妥善处理的人的问题,例如挥霍后代,父母年老,特殊或残障儿童 等等。

3.5.3.3.1 私人信托架构

私人信托绝对是比遗嘱更好,当然更贵,特别是对于那些有钱,并想要隐私 的人。现在你懂为什么云顶创始人,林梧桐为他的不同受益人设立了六个私 人信托,让外界无从了解内容。

让我详细说明一个案例研究,以便你更了解这种私人信托的好用。 B 先生有一个年迈的父母,一个已婚儿子和一个未婚的女儿,一起住在 B 先生的屋子 里。为了保护父母和女儿的利益,B 先生可以成立私人信托,以确保父母和女 儿都可以继续住在该房子里,直到父母去世和女儿结婚或拥有房子之后,才 把屋子拥有权转给儿子。如果在 B 先生去世后,直接将房屋所有权转让给儿 子,儿子和家人可能会将 B 先生的父母和女儿踢出房子。这个案例是否似曾相识呢?

另一个真实的案例是由香港名流梅艳芳建立的信托基金,每月仅向母亲发放一次津贴。这个是为了防止她因为赌博,把所有财产挥霍完毕。私人信托确实可以提供了很多资产管理和保护方式。如果是遗嘱信托(Testamentary Trust),需要等遗嘱拥有人死亡后是由遗嘱开启,则该信托将等待遗嘱认证,并且延误是不可避免的,但仍然比身前信托(Living Trust)便宜。生前信托,是在信托拥有者尚存时,所建立的。当资产转让给受托人(Trustee)管 理时,这意味着受托人,可以根据法律,每年收取管理资产总值的 0.5-5%作为 管理费。这就是私人信托昂贵的原因。

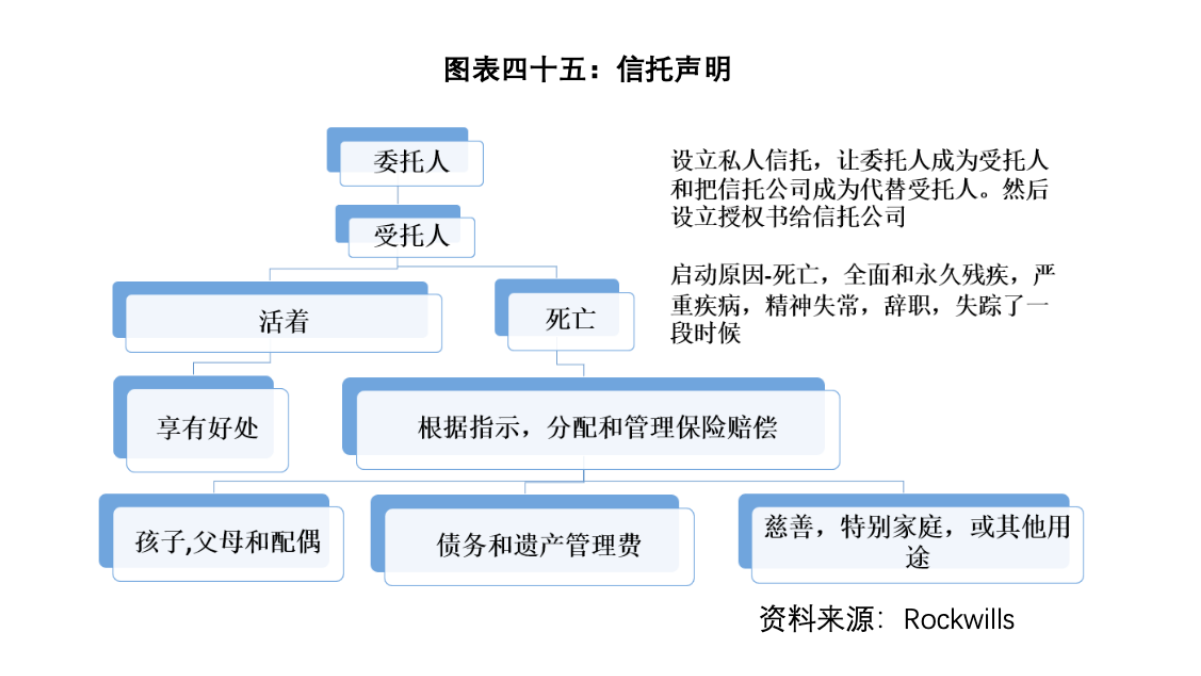

3.5.3.3.2 信托声明

好消息是,有一种私人信托称为信托声明-Declaration of Trust,不止在成立时,不必付印花税,也不会受遗嘱认证延误影响,同时减少年度管理费(请 参见图表四十五)。该信托好处在于,它通过指定委托人(资产拥有者)作 为主要受托人,这里不牵涉更改资产名字,所以就不会有印花税,同时将信 托公司指定为替代受托人来建立信托。在诸如死亡之类的任何启动事件后, 替代受托人将通过使用授权书来接手整个信托的操作,当中没有任何延迟。 由于你将自己设置为受托人,因此在替代受托人接任之前,你自己时不会向 该信托收取任何管理费的。这是非常完美的遗产管理和分配工具。

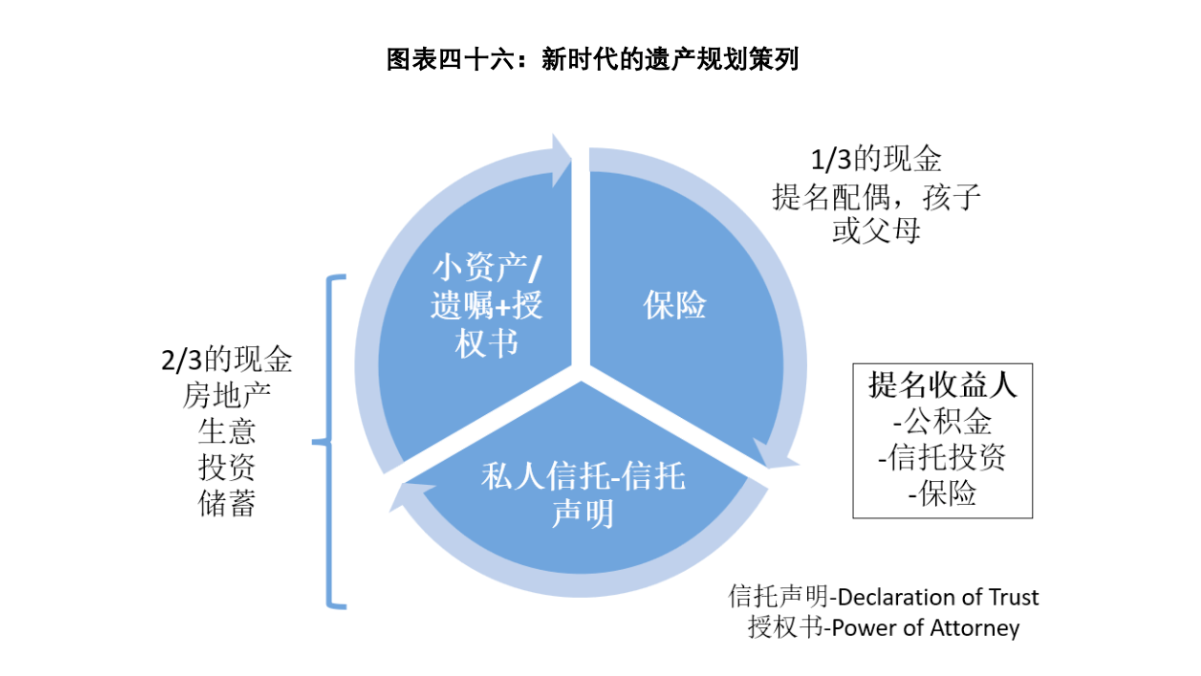

3.5.4 新时代的遗产规划策列

每个遗产规划工具都有它一定的弱点,更何况每个人都有自己的想法。比如,直接通过保险分配,只要是人寿,30 天就可以拿到赔偿,但是就担心, 后代无法守住;遗嘱对不动产比较便宜,但是没有隐私和容易被挑战;私人 信托就有一定的隐私和安全,但是就有过度被委托人过度管控或控制的风 险,失去了伸缩性。所以,最好的方式还是配合你的情况,结合不同资产工具来达到最好效果,并且无忧无虑。

新时代的遗产规划就建议把储蓄的 1/3 用于购买保险,然后,提名配偶,孩 子或父母,这样他们可以 30 天内,得到流动资产,自由去掌控这一笔钱。至于遗嘱主要用于不动产和其他资产的分配,如果有后代管理钱的问题,那 么,就用私人信托,尤其是信托声明,来有效管理。授权书让你可以在突发 的状况下,比如半身不遂,有合法代理人帮你执行任务和责任。最后,联名户口,让你的配偶,可以去支出钱,用于日常和医疗开销。这其实就是最美 好的组合。请参考图表四十六如下

第四章: 总结

财务压力是导致家庭和现代生活中,许多社会和健康问题的主要来源之一。 另一方面,好消息是,只需在课堂掌握财务管理策列,就能把财务压力减少50%1。

财务压力可以分为五大类别,它涵盖了大部分与金钱有关的问题。财务压力的五个主要类别为负现金流或财务紧张, 陷入债务泥坑, 资产负债表或财富管 理失误,承受不必要的风险和最后忧虑未来财富传承等问题。

这些问题如果管理不当绝对会造成严重的个人经济灾难。因此,这本书分享了,五大财务管理策列,解决相关财务问题,并维护个人财务健康。

本书在五大财务管理策列里,除了分享好多真实个案和例子外,也分享了核 心的财务思维,观念,习惯和实用技巧,让读者容易了解和引用。书本内容 少不了,也阐述了非常积极和正面的金钱观,人生观和价值观,这对成功的 职业生涯和生活至关重要。本书的内容真实强调和反映这本书名,也就是“掌 握财务,一定就能帮助你掌握生活”。

最后,我衷心感谢所有为出版和支持本书做出贡献的每一个人。没有你们的 帮助,指定和建议,绝对没有这本书和我。衷心感谢你们。

参考资料:

1. Bailey W, Woodiel D, Turner M, Young J, ‘The relationship of financial stress to overall stress and satisfaction’, Personal Finances and Worker Productivity 2(2) (1998), 198-207.

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。