国家银行在上周一如市场预期,升息0.25%至2.25%,创下逾10年来首度连续升息记录,让背负贷款的平民百姓们怨声载道!

不过,升息固然会增加你的还债压力,但同时也为你创造从更高利率受惠的机会,以保护自己免受负面影响!

国行一升息,立即引来许多人士关切,普罗大众也对此很有意见,但升息也不全然是坏事。

除了能舒缓通膨压力外,升息至少能让你终于肯去检测自己的财务状况,并把握机会来降低升息带来的冲击。

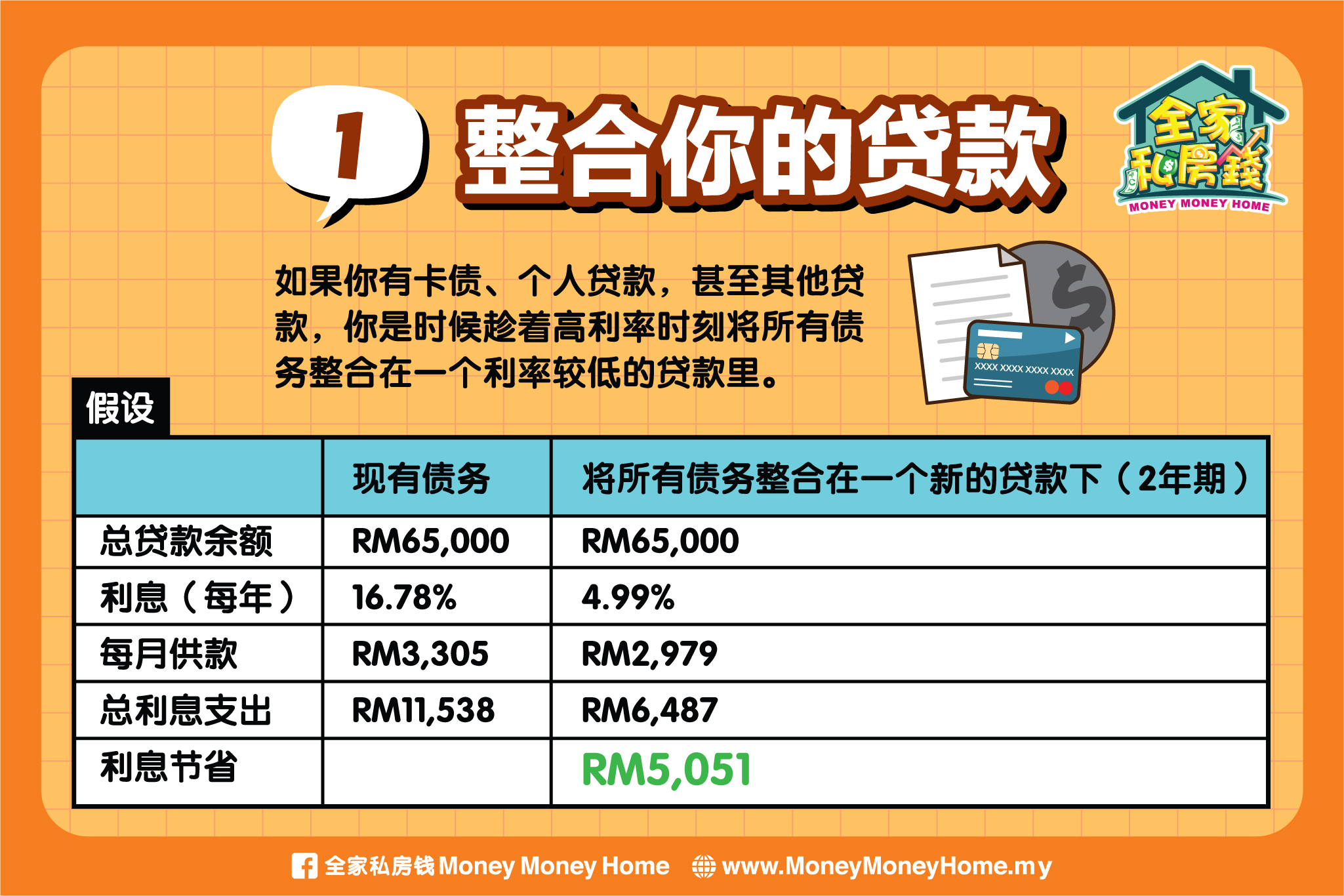

1.整合你的贷款

如果你有卡债、个人贷款,甚至其他贷款,你是时候趁着高利率时刻将所有债务整合在一个利率较低的贷款里。

目前,许多银行都有提供债务整合服务,想知道整合债务带来的利息节省有多厉害?现在,就来看看吧。

假设你有RM65,000的债务,而每年的利率高达16.78%,每月供款达到RM3,305。假如国行升息0.25%, 你需要支付的利息就会增加约3%或RM100至RM 3404。如果你将所有债务整合在1个年利率为4.99%的贷款之中,你每月供款将减少超过RM330,一年就可以省下RM5051的利息。

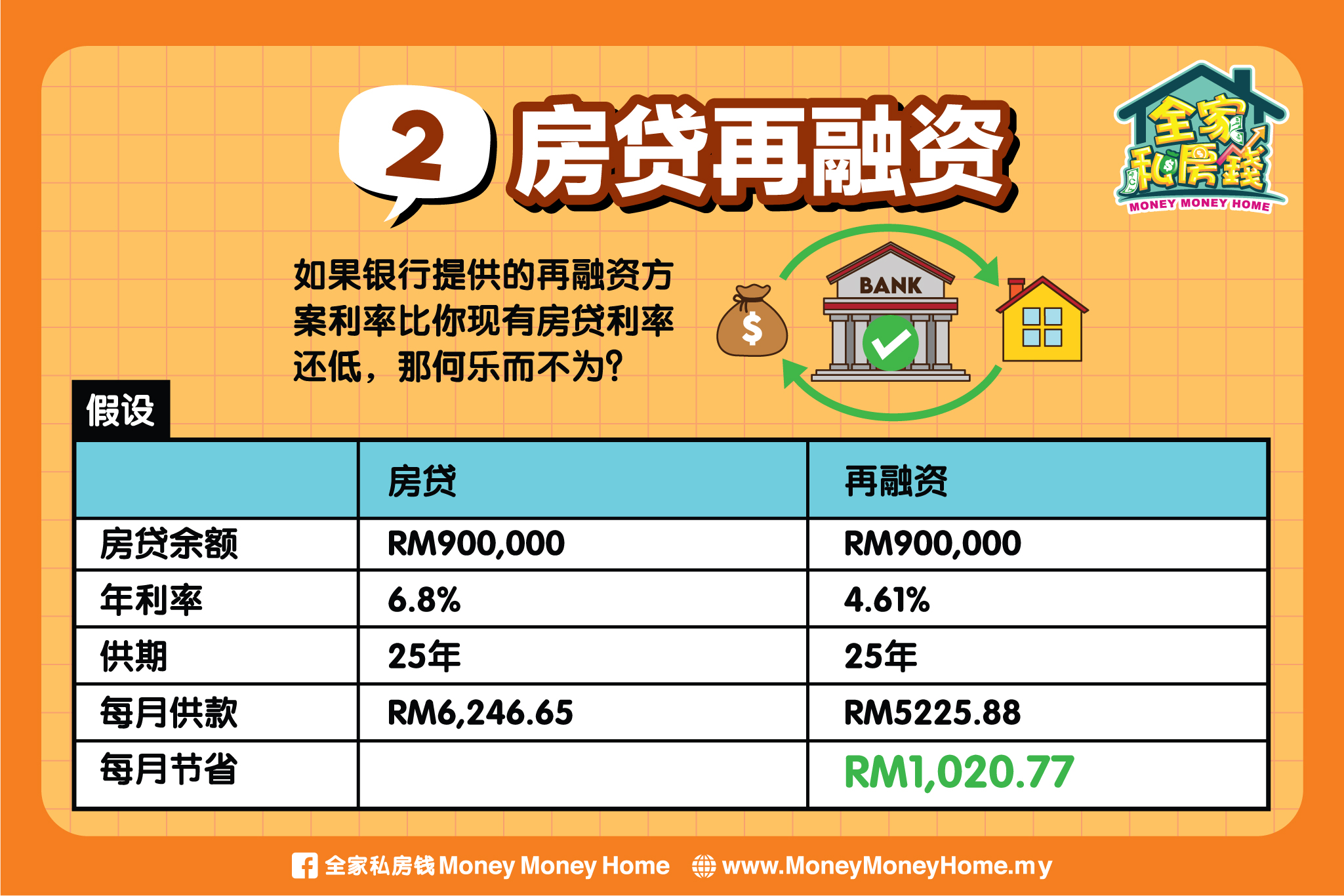

2.房贷再融资

在国行升息时,进行再融资划算吗?如果银行提供的再融资方案利率比你现有房贷利率还低,那何乐而不为?

假设你原本的房贷是90万令吉,年利率6.8%,供期25年。你每月供款是6246.65令吉,一共需要支付59万3095令吉利息,而你供了5年后本金还剩下81万8331令吉。这时你找银行再融资,年利率仅有4.61%,在供期相同的情况下,每月供款因利息差距,反而减至5225.88令吉,每月节省1020.77令吉。

3.存款利率货比三家

当提到升息时,人们往往只想到利息支出增加,却忘了存款利率也调高了!

没错,和贷款利率上调带来的冲击相比,存款利率调高的影响显然小多了。不过,如果你手握大笔现金,除了储蓄又想不到其他用途,那你就应该货比三家,找到存款利率最高的银行来 “最大化”存款利息。

值得注意的是,国行升息才刚刚开始,想要享受到利率逐步调高的好处,那么你可能得选短期存款才行。

4.趁低吸纳好股

从理论上来说,当国行或全球其他中行升息,对股市都将带来负面影响,而这就为我们提供趁低吸纳好股的机会。

当我们选股时,应该问自己“什么样的公司能在高利率环境中,握有强大的议价能力” 。数据显示,银行等金融服务公司往往在升息环境中表现更好,主要是他们可透过更高的贷款利率赚到更多的钱,而科技股往往在高利息环境表现低迷。

总结:

国行才升息0.5%,就已经引来市场满满的苦水,而我国的基准利率距离疫情前3.25%的正常水平,还有足足1%的差距呢!这场升息浪潮才刚刚开始,你就已经大喊吃不消,那以后的惨况更是难以想象。

因此,为免自己被这波升息浪潮给淹没,大家是时候认真看待自己的财务状况,努力去减低负债和开销,这样才能在升息浪潮中屹立不倒。