第三章: 财务压力和其管理策列 |

3.1.4 少花

“少花”对大多数人来说是很普遍的,但是这一步是否容易还是艰难,完全取决 于个人意志或意愿,和是否有削减“想要”相关支出的空间。我知道有些人是不 同意削减开支,宁愿赚更多,这是因人而异的。他们乐于追求更高的收入, 以维持不断增加的支出的生活方式,但我认为我不能完全同意这一点,因为 从长远来看,这将是不可持续的。

请不要误会我,以为我们不应追求更高的收入或享受奢侈的生活方式;我要 表达的是,你懂你想要什么样的生活,因为没有人可以告诉你,你该有的生活方式。我总是喜欢用。阿卡德(Arkad)曾经说过的话:“我们每个人总有任何收入都无法填满的欲望或“想要”,因此控制欲望或“想要”是致富的关键之一。”1 我相信他是指把欲望控制在能力范围之内。

最近有一个真实个案值得我们深思,那就是奥斯卡影帝-尼古拉斯基治 (Nicolas Cage)。他是我喜欢的演员之一,我会特地去找他主演的戏来看。 他曾以电影《远离赌城·Leaving Las Vegas》登上奥斯卡影帝,辉煌时期拍一 部电影片酬高达约 9100 万令吉,但是却因不擅理财,挥霍无度而败光了 1.5 亿美元(约 6.32 亿令吉)家产,最终宣布破产。此个案不只是警惕我们单单专注在赚钱是行不通,也一再提醒我们赚钱和管理钱同样重要。刚才有谈起 “想要”,在另外一个对面就是“需要”。到底两者有什么区别?“需要”是我们生 存的基本必需品,例如食物,水,住所,电力,衣服等。另一方面,“想要”是 可有可无的享受型的物品或体验;即名牌商品,奢侈品,豪华房屋,精美手 表等。其实,我们可以根据自己的收入所能承受的能力来升级自己的生活方 式,去追求高质量,安全和舒适的生活,这也是我们一直主张的“力所能及的 生活”和“简单而高素质的生活”。有一点必须了解的是,一旦我们提升我们的 生活方式,我们就很难回去过去的生活,比如,一旦我们习惯于在高级餐馆 用餐,我们就很难回去过去常常在大排档解决三餐,所以不要随意提升生活 方式或物质享受。

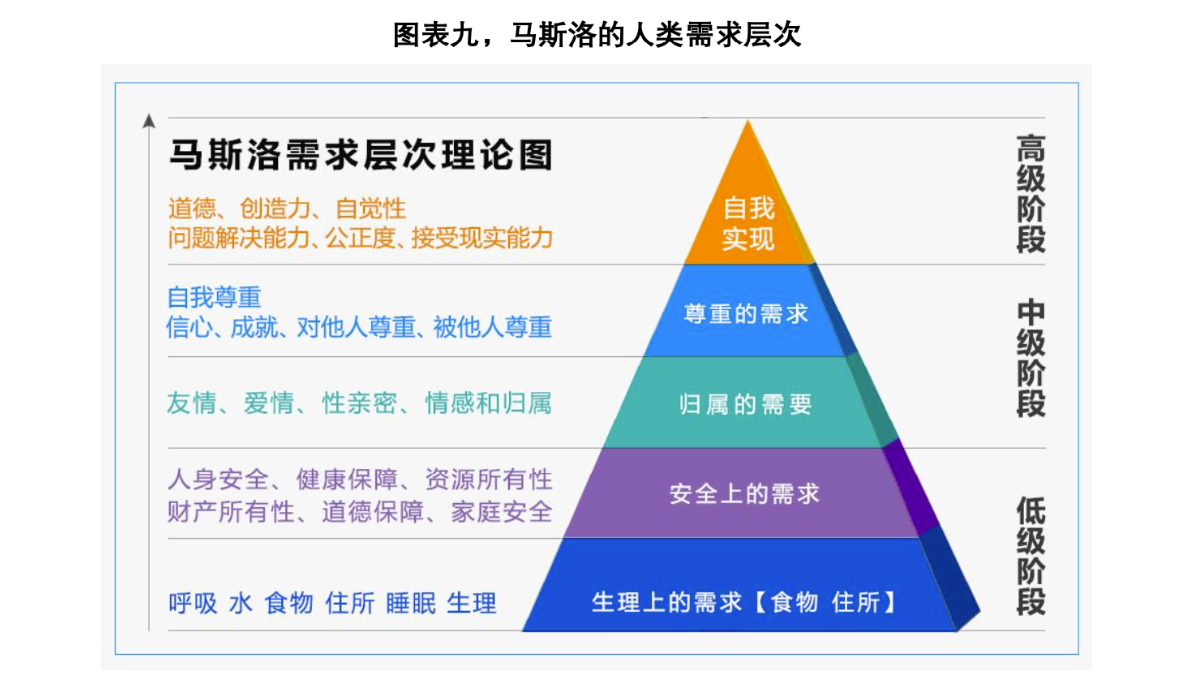

根据图表九,马斯洛的人类需求层次,我们应该知道我们身在那一个需求层 面。以及如何根据能力将“生理需求”提升到“安全,舒适,爱和尊重”的,最后的阶段,就是“实现自我或灵性”了。2

让我分享 4 个真实的故事来解释需要和想要的概念,以及如何过能力所及的生活方式。

我有一位有钱的朋友。许多年前,他的一位朋友打电话给他,想要借马币 250 来支付他所欠下的电费和水费。他答应提取这笔钱,并将亲自交到他的手 上。然而,当他去他的朋友家时,打开门后,他看到整个家庭围坐在一起看寰宇电视(Astro)。那时我的朋友决定不借他钱,因为他不同意他朋友的做法。他告诉他的朋友,在订购寰宇电视前,水电是基本需求,应该优先被照 顾好。据他所了解,这位朋友的工作和收入水平,寰宇电视仍然被认为是“想 要”或可有可无的奢侈品。如果他把钱借给他,那么他就不会学起这次的教 训。实际上,我的朋友告诉我,他可是比他的朋友有钱,但在家中仍然没有 安装任何寰宇频道,因为他不见得有这个需要,他更喜欢与儿子一起到嘛嘛 摊观看比赛,气氛更好,尤其是在世界杯/欧洲杯期间。那种感觉更棒!我完 全同意他的观点和做法。

另一个故事是关于一名医生,他每个月的收入约为五万令吉,但每月花费却 是九万令吉左右,只是为了维持自己极其豪华的生活方式比如开跑车,住豪 华公寓,穿名牌等。你可以想象每月额外的四万令吉其实是通过信用卡从银 行借来的。债务累计了数月后,总额变成了近三十万令吉左右。直到那时他 才意识到不对劲,不能在这样继续下去了。幸运的是,他知道何时该停下 来,并开始通过正确的渠道寻求帮助-国家银行的信贷咨询和债务管理机构 (AKPK)重组了他的债务。用债务来支撑挥华丽的生活方式,永远是最糟糕 的做法。这个个案也告诉我们,财商(FQ)其实与我们的智商或教育背景无 关,但是好消息是我们可以通过学习来提高我们的财商。简单一句,财商就是驾驭财富的能力。

我身边有一个个案,她是单身,未受过高等教育,每月收入约千多左右,但 每年却可以节省约五千块以上,占她总年收入的三分之一。我认为她选择, 家中享用午餐和晚餐,可以很好地控制开销,而且她唯一的交通工具是骑摩托车。我相信,如果她继续以正确地进行储蓄和投资的话,她将能够迅速增 加财富,并享有更好的生活。

有时候,钱赚得多不一定等于有钱,但有效的管理赚回来的钱,就可以变成 有钱。当然, 《邻家的百万富翁》一书,得出另一个结论是,收入更高的人 有更多机会更早地实现财务独立。因此,我们可以说,管理好钱比赚多少钱更重要,但如果我们能同时拥有高收入又懂得管理,那是最好的。3

杰里米·雅各布森(Jeremy Jacobson)30 多岁就退休了。他与妻子一起过非常 简单和低成本的生活,比如租靠近工作地点的房子,方便以脚车代步上班, 到农村购买便宜的蔬菜水果等等,很难想象每个月他们可以节省大约 70%的 收入,并积极投资于低成本的交易所基金(ETF)。他花了 10 年的时间为自 己的长期假期的生活积累了足够的钱,后提早退休。根据他的部落格分享他们已经周游列国,走过超过 16 个国家了。4 从上述案例中,我们了解到, 少花钱是将现金流重组为健康状态的关键手段之一。

2. Maslow, A. H., ‘Motivation and personality (3rd ed.)’, (Delhi, India: Pearson Education, 1987

3. William D. Danko, Stanley, Thomas J., ‘The Millionaire Next Door’, (US: Taylor Trade Publishing, 2010).

4. Jeremy Jacobson & Winnie Tseng's Blog, https://www.gocurrycracker.com.

作者:杨子佑硕士

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略