最近有调查显示,35%的美国百万富翁认为要在退休后拥有足够的财务保障“将需要一个奇迹”,更有许多人预期自己需要延长退休年龄。

如果连这些百万富翁都对未来退休生活感到担忧,身为普通老百姓的你我是不是更不用想退休呢?

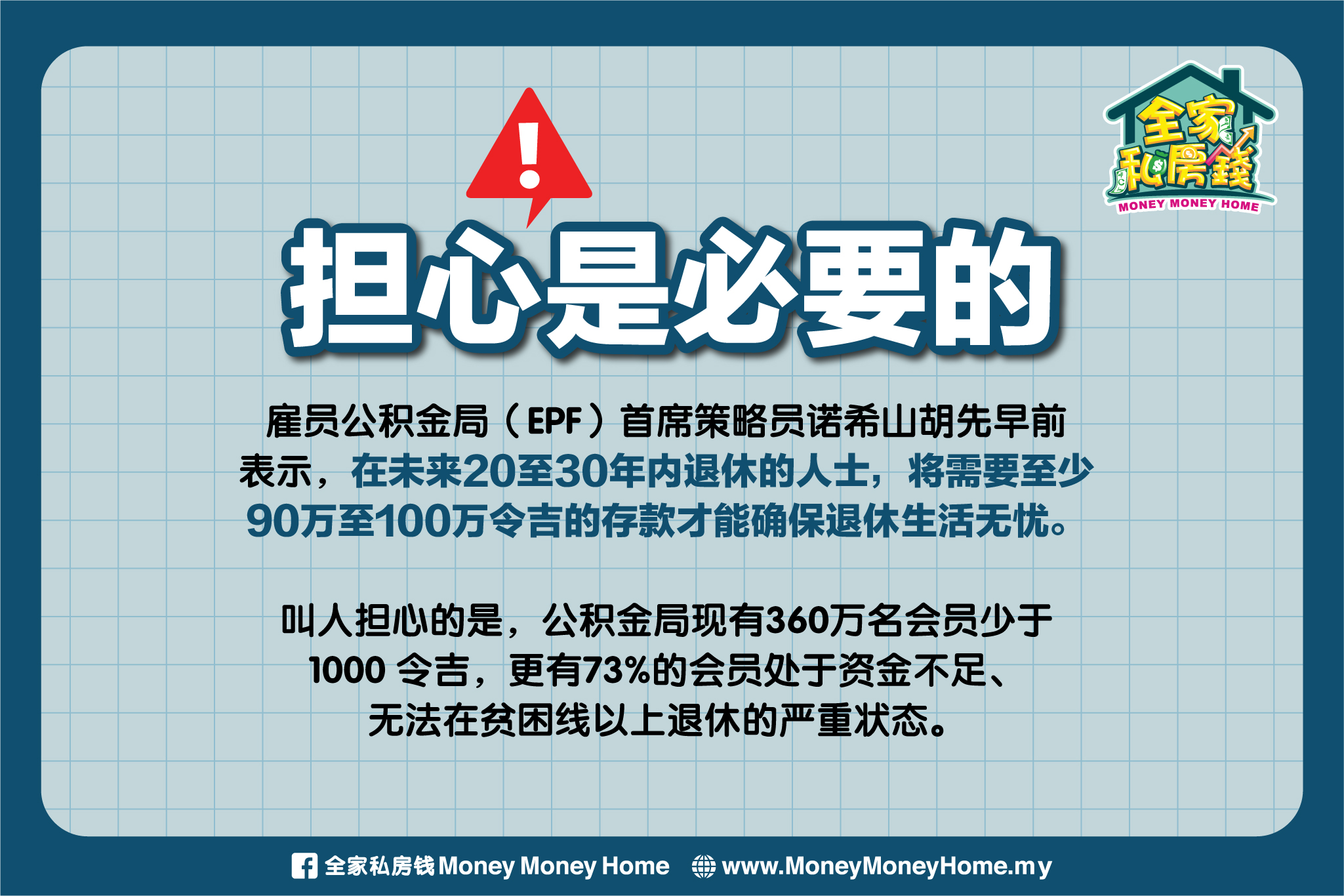

担心是必要的

雇员公积金局(EPF)首席策略员诺希山胡先早前表示,在未来20至30年内退休的人士,将需要至少90万至100万令吉的存款才能确保退休生活无忧。

叫人担心的是,公积金局现有360万名会员少于 1000 令吉,更有73%的会员处于资金不足、无法在贫困线以上退休的严重状态。

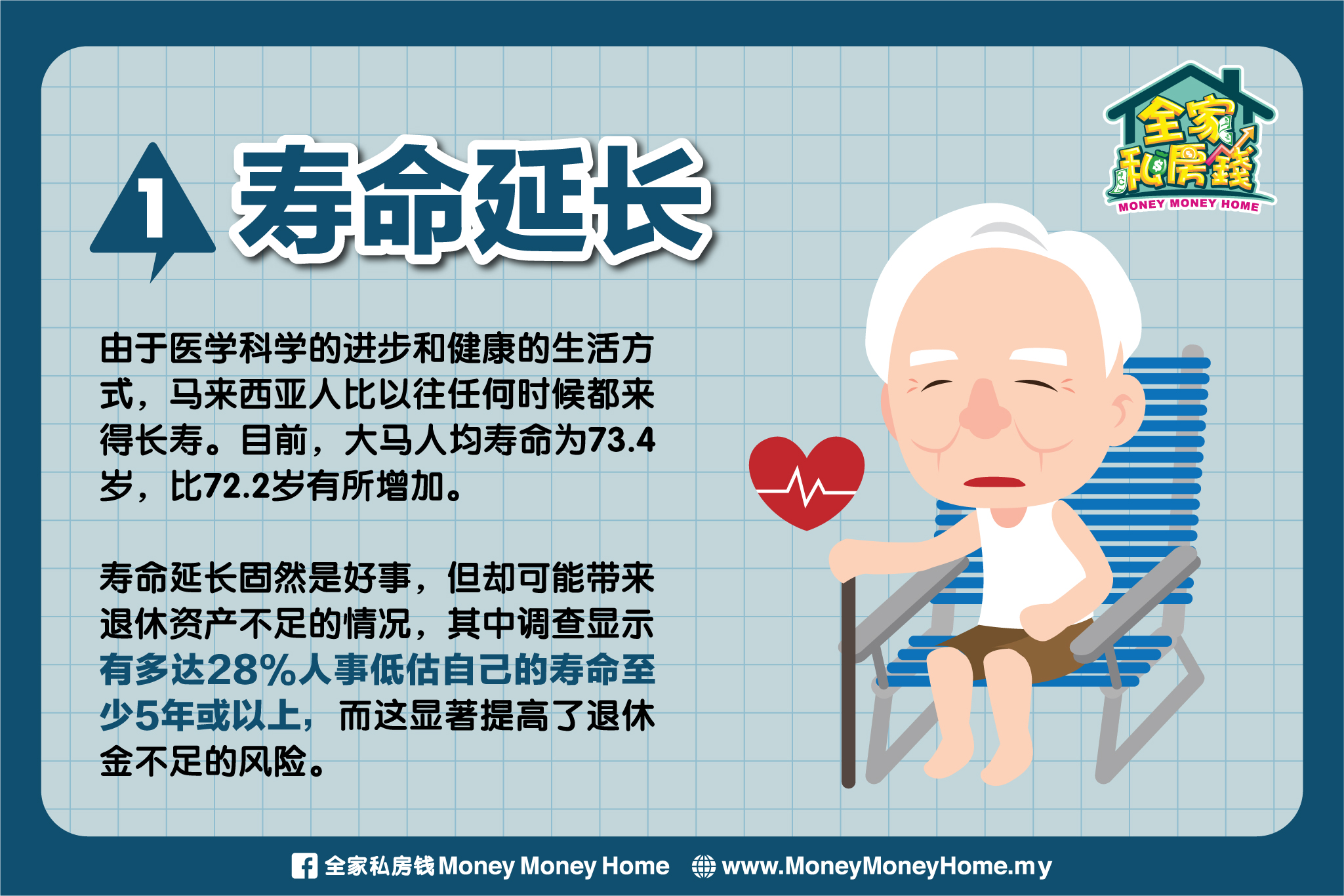

1. 寿命延长

由于医学科学的进步和健康的生活方式,马来西亚人比以往任何时候都来得长寿。目前,大马人均寿命为73.4岁,比72.2岁有所增加。

寿命延长固然是好事,但却可能带来退休资产不足的情况,其中调查显示有多达28%人事低估自己的寿命至少5年或以上,而这显著提高了退休金不足的风险。

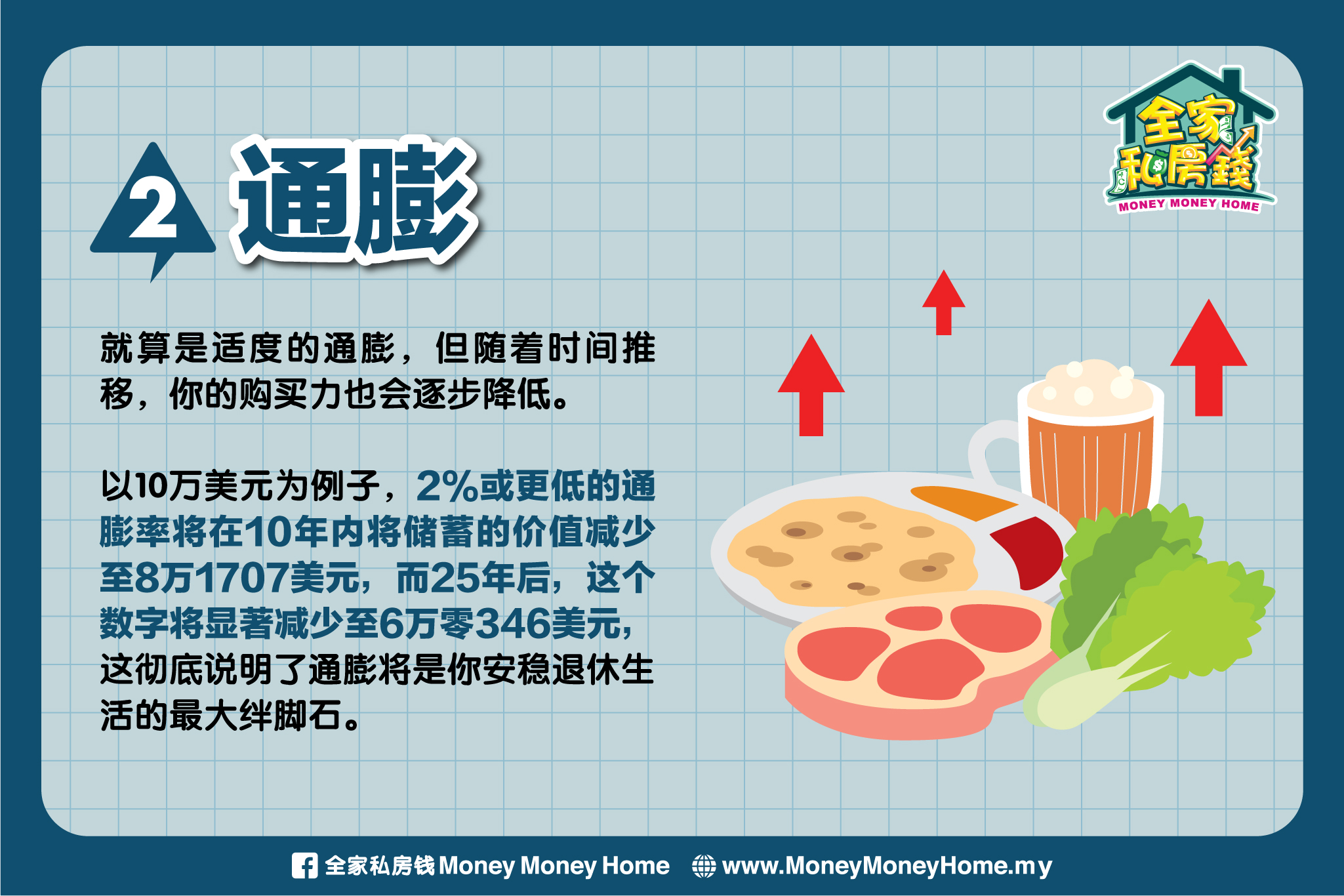

2. 通膨

就算是适度的通膨,但随着时间推移,你的购买力也会逐步降低。

以10万美元为例子,2%或更低的通膨率将在10年内将储蓄的价值减少至8万1707美元,而25年后,这个数字将显著减少至6万零346美元,这彻底说明了通膨将是你安稳退休生活的最大绊脚石。

3. 医药费上涨

随着国人寿命越来越长,社会对医疗资源需求的不断增加,以及医药技术的快速进步,医疗卫生费用总额肯定是不断增长的。

数据显示,马来西亚的医疗通胀率平均每年已增长10-15%,以当前的公积金派息率和定期存款利率来看,根本不是医药通膨的对手。

1. 赚更多钱

跑赢通货膨胀,主要靠两个方式--努力工作,赚到新的收入,以及做好投资理财,打理好已经赚到的钱。

所谓能跑赢通膨的投资,其实包括基金、股票、投资保险产品等多种渠道,以为你带来更高的收益,这样才能够更好地抵御通膨对个人财富的侵蚀。

2. 减少开销

如果没有本事开源,那么你就只能从节流下手。减少开销并不代表品质降低,以前买的可以改用租,以前用钱才能得到改用免费,以前非有不可的改成计次论。

就连久久一次的出国旅游还是得去,但你可以选择费用较少的自由行,或改为参加经济团或减少买不实用的物品等。

总结:

对于花钱大手大脚的人来说,选项二绝对是令人痛苦的,但如果你没有透过投资去增加退休老本,那么单靠削减费用是不够的。

想要规划好退休金,就得看看自己还有多少时间,情况能够持续多久。想要确保退休生活无忧无虑,关键在于如何学会“保护”这两个字,“保护”自己的退休金bu'hui。