,保你晚年无忧?.jpeg)

这场疫情还没结束,有不少人的公积金(EPF)却瘦了不少,不免让人担心未来的退休金不够花。

想要为未来的退休生活做盘算,又不知道有什么产品可以投资,不妨试试私人退休计划(PRS)吧......

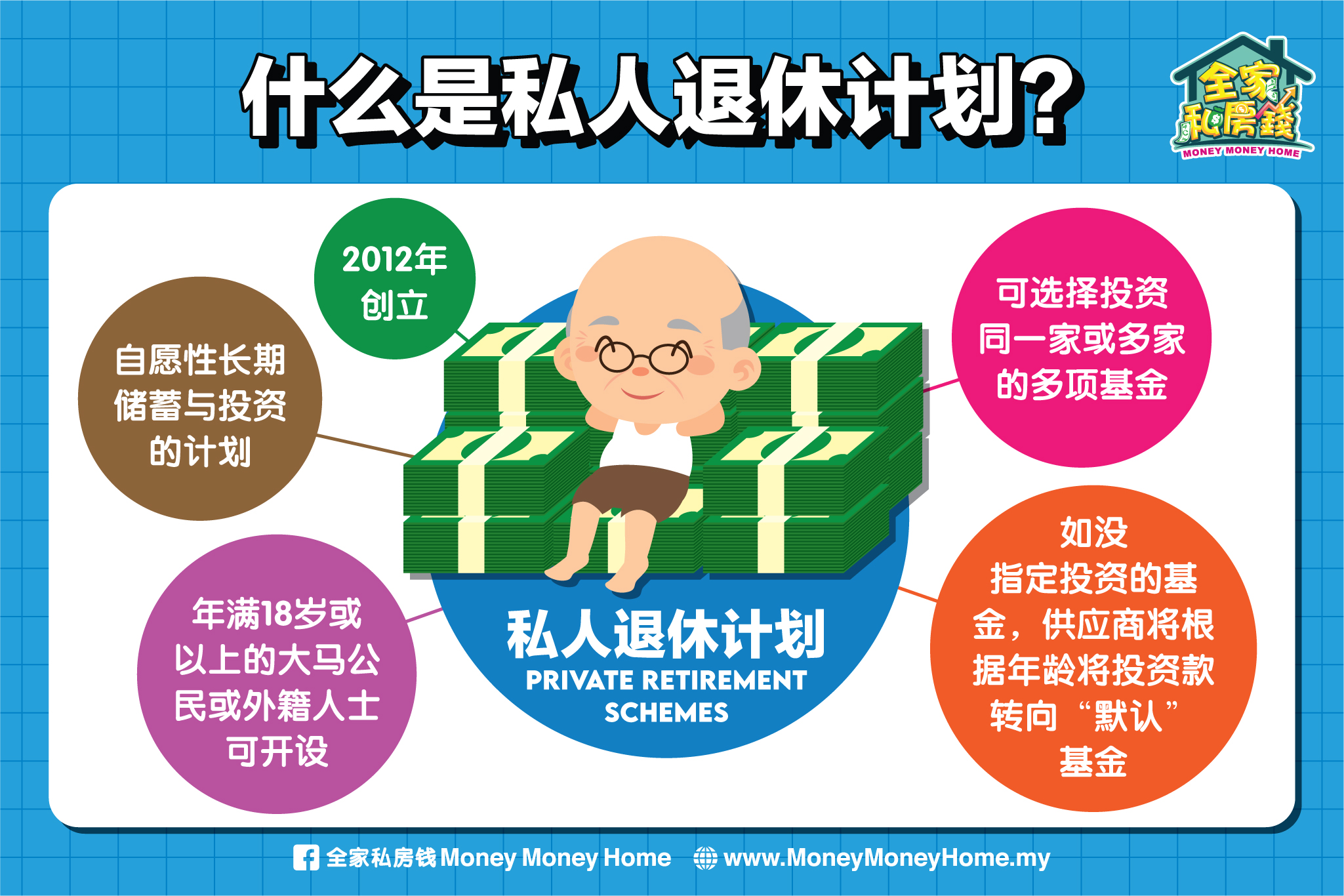

什么是私人退休计划?

私人退休计划是在2012年创立的一项自愿性长期储蓄与投资的计划,以补全雇员公积金(EPF)和其他退休计划,从而达到长期提高会员储蓄的目的。

所有年满18岁或以上的大马公民,或外籍人士都可开设私人退休计划,会员可选择投资同一家私人退休计划供应商提供的多项基金,或投资不同私人退休计划供应商的多项基金。若会员只选定服务供应商,但却没有指定投资的基金,供应商将根据会员的年龄将投资款转向“默认”基金。

谈起退休金,我们总想说投资公积金就好,回酬又稳定,但别忘了每个投资工具都有各自独特优势,私人退休计划就有几个令人难以抗拒的优点!

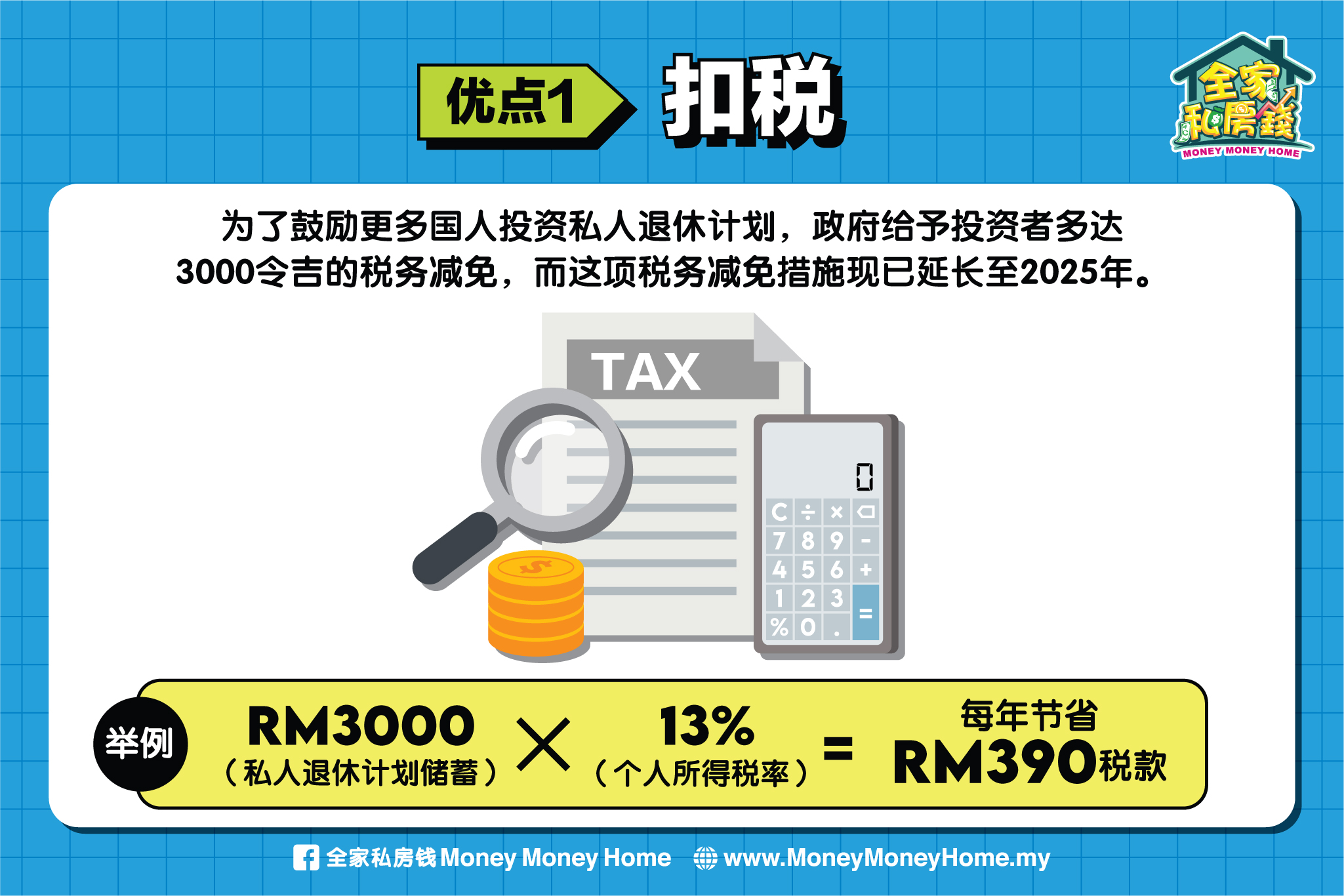

优点1:扣税

为了鼓励更多国人投资私人退休计划,政府给予投资者多达3000令吉的税务减免,而这项税务减免措施现已延长至2025年 。

假设你的个人所得税率是13%,每年3000令吉的私人退休计划储蓄与投资金额将为你节省390令吉的税款,5年就节省接近2000令吉了。值得注意的是,私人退休计划赚取的投资盈利也都全面免税哟!

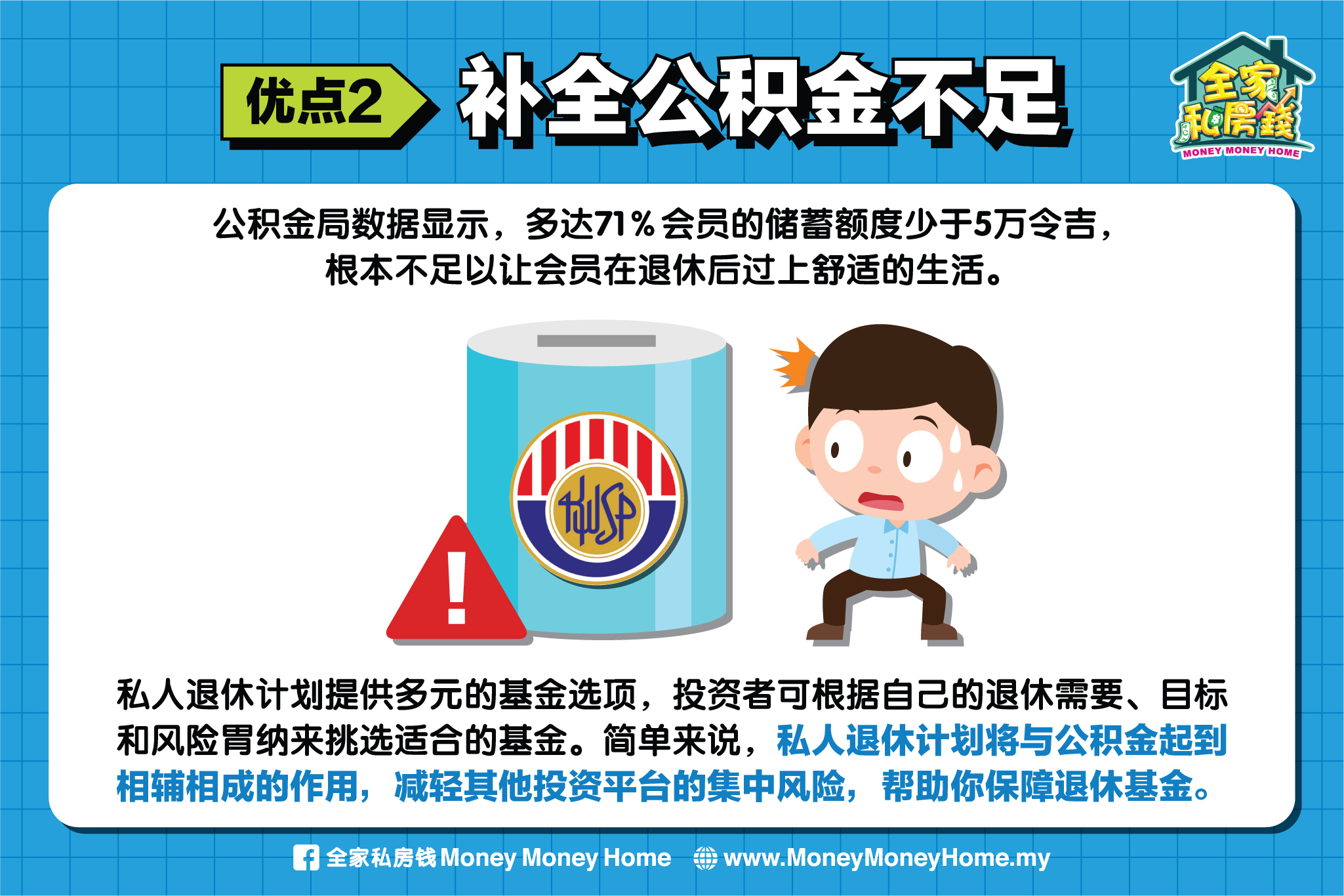

优点2:补全公积金不足

公积金局数据显示,多达71%会员的储蓄额度少于5万令吉,根本不足以让会员在退休后过上舒适的生活,而这就需要会员们提高退休金储蓄才行。

私人退休计划提供多元的基金选项,涵盖传统和伊斯兰投资项目,内容也包括产业、债券,甚至是国内外股市。精明的投资者可根据自己的退休需要、目标和风险胃纳来挑选适合的基金,或可根据默认年龄选项,根据你的年龄自动选配合适的基金。

简单来说,私人退休计划将与公积金起到相辅相成的作用,减轻其他投资平台的集中风险,帮助你保障退休基金。

优点3:投资弹性高

和公积金不一样,你可以根据自己的能力,自由选择投资私人退休计划的金额,意味着你不会有每月需将固定薪水比例纳入投资的压力。私人退休计划的最初投资额仅从100令吉起,之后最低再投资为50令吉。

私人退休计划以自愿性为出发点,将投资金额的所少交由你自己把控。如果你不确定该投资多少才能达到退休目标,你可以浏览马来西亚私人退休金管理局(PPA)网站来量身定制符合自己要求和能力的投资计划。

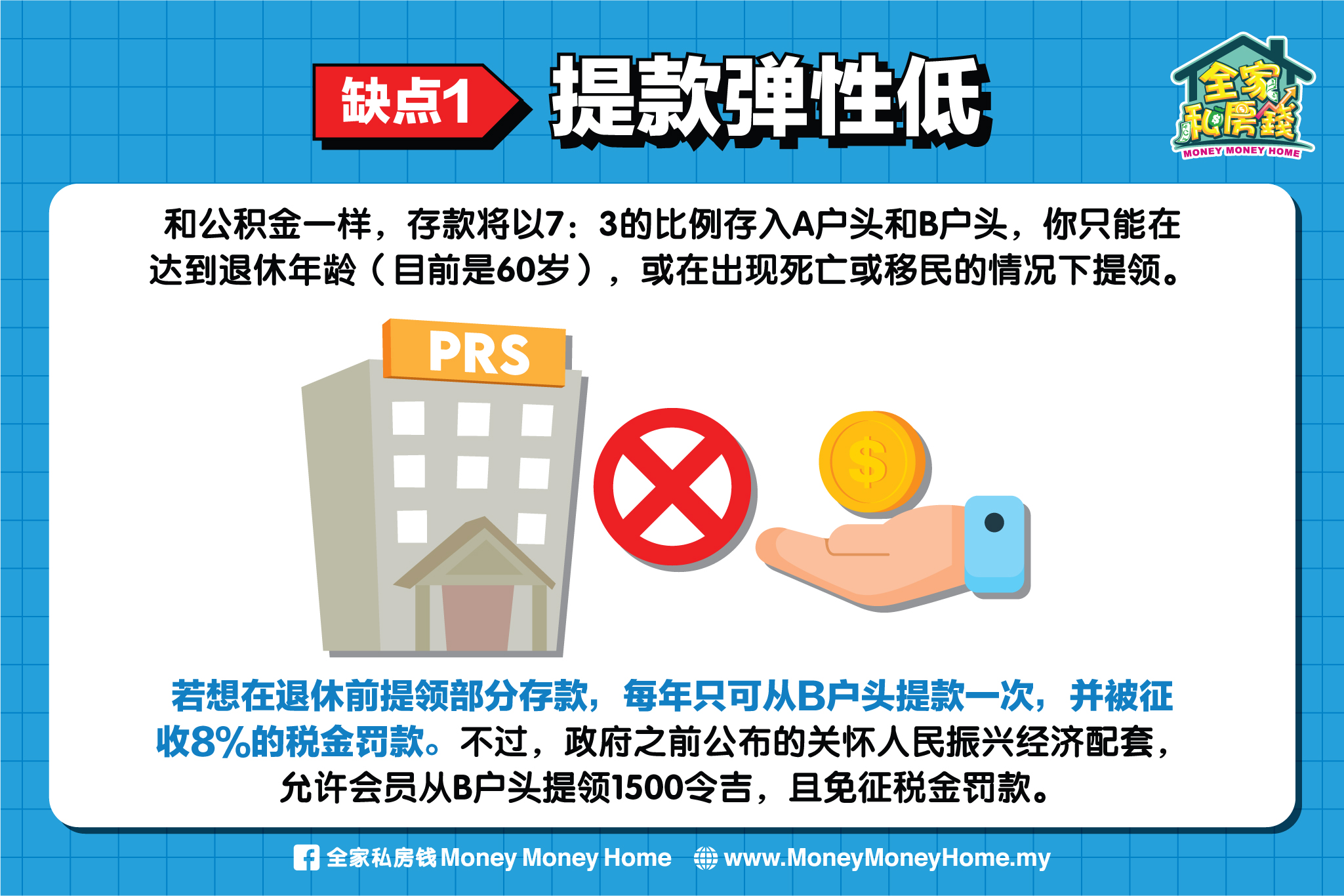

缺点1:提款弹性低

和所有投资工具一样,私人退休计划绝不完美。以下就是它的缺点所在。

和公积金一样,会员的投资或存款将以7:3的比例存入A户头和B户头,你只能在达到退休年龄(目前是60岁),或在出现死亡或移民的情况下提领。

若你想在退休前提领部分存款,会员只可每年从B户头提款一次,但将因此征收8%的税金罚款。不过,政府之前公布的关怀人民振兴经济配套,允许会员从B户头提领1500令吉,且免征8%税金罚款。

缺点2:没有最低回酬担保

私人退休计划与公积金本质上,还是有些许不同,最大的区别在于担保回酬。私人退休基金采自愿性质,而公积金是强制退休金计划,因此政府不会对私人退休计划做任何担保,也不会有公积金局坚守通膨率+2%的回酬目标。

私人退休计划的投资者需要自负盈亏,虽然私人退休基金可以投资的范围比公积金来得广,理论上可获得的回报也应该会比较高,但若出现投资失利的情况,这时你损失的可不只有回酬,本金也可能有影响。

总结

正所谓尺短寸长,市面上各种投资产品就如各种不同的武器,适用于不同的场合,绝对没有任何一种武器能打遍天下无敌手,私人退休基金也是如此。

和其他投资产品一样,私人退休基金也有风险,甚至是缺点,但如果我们能坚守自己的投资理念和策略,就有可能将其缺点转换成优点,并为自己的退休生活增添多一点保障。

活动资讯

📈 想让自己的晚年能够安稳退休?那就来这里学习 #价值投资 吧!

🔗 马上点击这里,报名免费的《价值投资工作坊》线上课程!