第三章: 财务压力和其管理策列

3.4.3.4.4 严重疾病

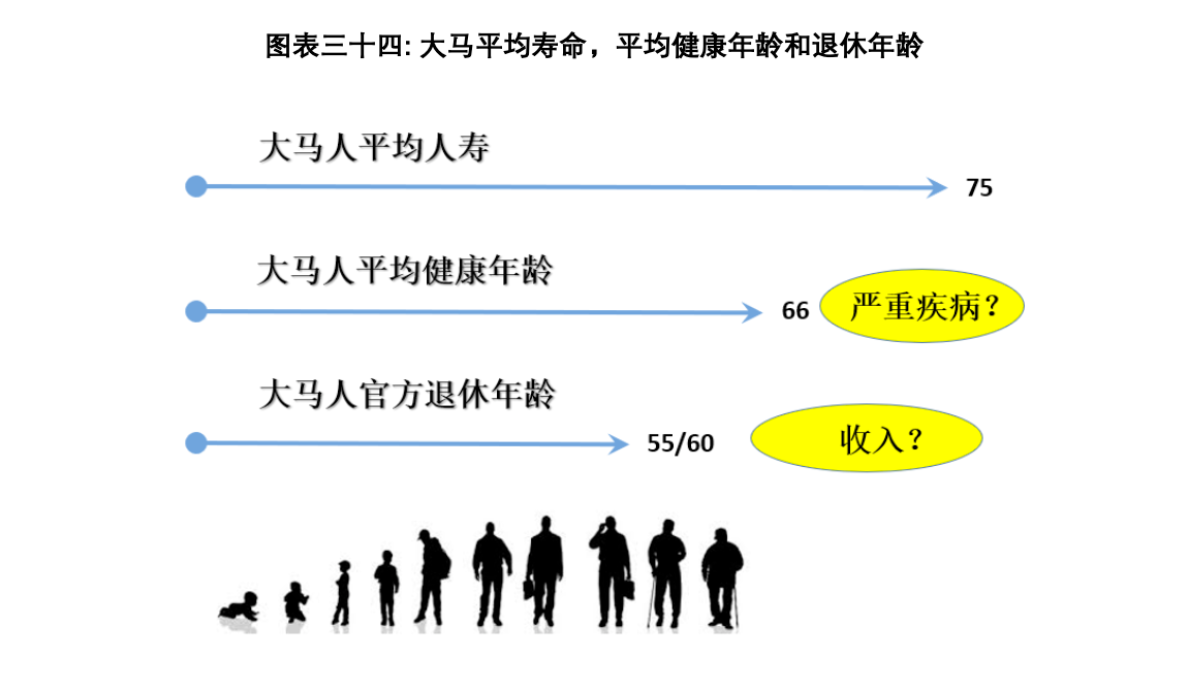

根据图表三十四,大多数人忽略的一个很重要的统计数据是平均健康寿命。 总体而言,统计数据表明,大多数马来西亚人可以保持健康的身体直至 66岁,以后多数都会面临某种疾病3。 实际上,这并不奇怪,因为我们可以看到越来越多的年轻人被诊断出患有慢性病。这是一个很好的提醒,我们要照顾 自己的健康,要有健康心理,情绪,饮食和生活方式。大马人平均寿命约为 75 岁,因此从 66 岁到 75 岁,将有大约 9 年甚至更多,需要金钱来维持生活日常开销,同时支付医疗检查和治疗。

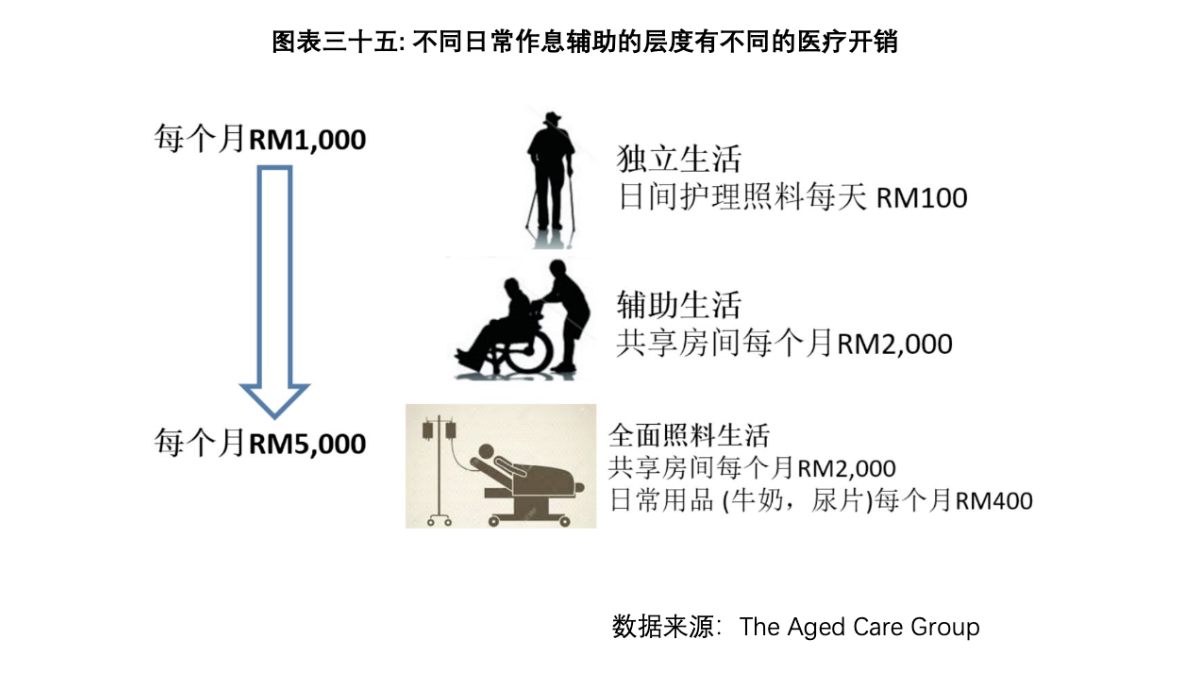

从 66 岁开始,大部分的人可能需要某种生活作息的帮助,从简单的到全面的辅助。辅助程度可以轻易的使你每天花费 100 令吉(日托)或每月花费 1,000 令吉至 5,000 令吉,而目前市面上大部分的保险没有保障这个医疗费的,请参阅图表三十五4。

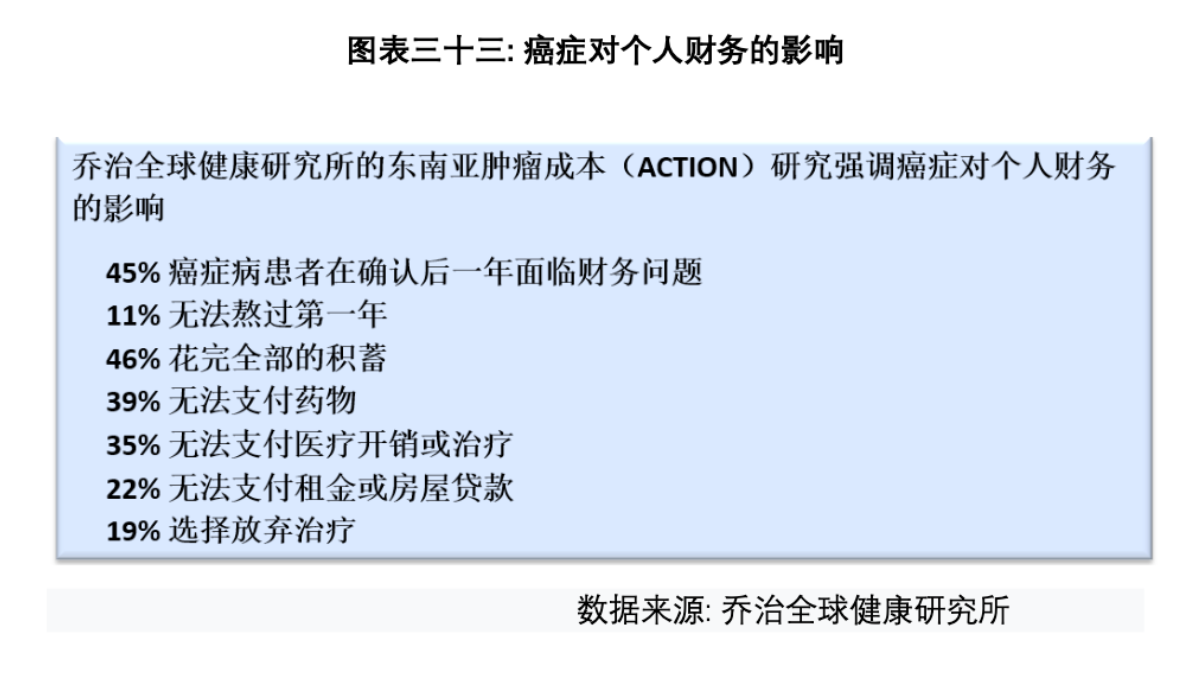

在市场上,严重疾病有两种不同的形式 - 严重疾病和早期严重疾病。严重疾病是市场上的老产品,只有在医生确认在 36 种严重疾病的一种,例如,癌症, 而且还需要演变成严重,至少在第三阶段及以上后,才会支付索赔。如果话说癌症,仅在第 1 或第 2 阶段,在体内任何部位发现癌性肿瘤,意味着患者将不会从保险公司那里获得任何索赔; 这就是许多人抱怨保险骗人的原因之 一。 由于医疗技术的进步和更频繁的健康检查,如今,在很早的阶段就可以发现越来越多的疾病,并使可以尽早治愈。为了满足这种需求,大约 4-5 年 前,早期的重大疾病保险推出了市场。该产品还使得市场独特的“女性保障“- 涵盖了通常困扰女性的疾病,变得不重要。毫无疑问,早期重大疾病保险比传统的重大疾病更加昂贵,因为即使在疾病的早期发现阶段,保险公司开始支付索赔。保险公司将 36 种严重疾病分为 2-3 个阶段,大约 90-120 个症 状,并将根据不同阶段例如,支付部分保额。比如阶段 1: 支付保额的 25%,阶段 2: 支付保额的 30%,第三阶段: 支付保额的剩余百分比。求保障而言,涵盖 90 或 120 种症状的早期重大疾病产品之间是没有 太大差异。

表七: 36 严重疾病表7

| 1 | 心脏病发作 | 19 | 绝症 | |

| 2 | 中风 | 20 | 多发性硬化症 | |

| 3 | 冠状动脉成形术/血管成形术及其它侵入性冠状动脉治 疗手术 | 21 | 因输血罹患爱之病/因输血感染爱之病病毒 | |

| 4 | 癌症/主要癌症 | 22 | 帕金森病 | |

| 5 | 肾衰竭 | 23 | 慢性肝病/末期肝衰竭 | |

| 6 | 爆发性肝炎 | 24 | 慢性肺病/末期肺病 | |

| 7 | 主要器官移植/主要器官/骨髓移植 | 25 | 严重头部创伤 | |

| 8 | 肌麻痹 | 26 | 再生障碍性贫血 | |

| 9 | 多发性硬化症 | 27 | 肌肉萎缩症 | |

| 10 | 大动脉手术 | 28 | 良性脑瘤 | |

| 11 | 失明(丧失视力) | 29 | 脑炎 | |

| 12 | 心脏瓣膜手术 | 30 | 脊髓灰质炎 | |

| 13 | 失聪(丧失听力) | 31 | 脑手术 | |

| 14 | 大动脉手术 | 32 | 细菌性脑膜炎 | |

| 15 | 丧失说话能力 | 33 | 冠状动脉成形术/血管成形术及其它侵入性冠状动脉治 疗手术 | |

| 16 | 阿尔兹海默氏病/严重痴呆症 | 34 | 去皮质综合症 | |

| 17 | 严重烧伤 | 35 | 医务人员爱之病/因职业感染爱之病病毒 | |

| 18 | 昏迷 | 36 | 爱之病 |

我有一个心痛的故事,关于心脏瓣膜置换术在这分享。实际上这只是一项小手术,成功率也非常高,并且是严重疾病之一。有一位叔叔曾经有过心脏瓣膜问题,但由于只是单个瓣膜故障,因此认为没有手术的必要。几年后,当病情变得严重时,开始有 2-3 个瓣膜出现故障,医生建议这位 70 以上的叔叔,进行更换新的瓣膜。在提取了,仅有的 4 万令吉定期存款之后,他决定在春节之前,到一家著名的心脏外科私人医院进行手术。然而,运气并没有站在他这一边,即使紧急从家人和亲戚,注入新鲜血液后,他的心脏在替换后,也无法自行抽血,而无法苏醒过来。

参考资料:

1. AKPK's 2018 Annual Report, AKPK, 2018, https://www.akpk.org.my/sites/default/files/e-annual%20report%202018_1.pdf.

2. ‘Close to 50% of Cancer Patients in Malaysia Experience Financial Catastrophe’, Malaysiakini, 6 Nov 2015, accessed 7 July 2019, https://www.malaysiakini.com/advertorial/318645.

3. ‘HEALTH PROFILE: Malaysia’, LeDuc Media, 2018 https://www.worldlifeexpectancy.com/country-health-profile/malaysia.

4. Aged Care Group, 2018, http://www.agedcare.com.my.

杨子佑是财福人生教育培训学院创始人和首席讲师,人力资源HRDF和MFPC回教理财规划和持续专业培训课程(CPE/CPD)认证培训师。他也是财务压力书籍作者和本地媒体评论,拥有执照理财师(FAR/CMSRL)。

本文截取自作者所著电子书《掌握财富,与钱同行!》5 大应对财务挑战的攻略。